Wirtschaft und Gesellschaft sind derzeit mit einer Vielzahl von Krisen konfrontiert. Eine aktuelle Studie zeigt, dass viele europäische Banken robuster aufgestellt und weiter auf Stabilisierungskurs sind. Im internationalen Wettbewerb konnten sie damit weiter aufholen.

Zahlreiche Trends und Entwicklungen sind von übergeordneter strategischer Bedeutung für Banken und Sparkassen. Im Bank Blog finden Sie Studien zu den wichtigsten strategischen Trends und Entwicklungen im Finanzbereich.

Partner des Bank Blogs

Das Jahr 2022 war von tiefgreifenden Veränderungen und Krisen geprägt. Der Ukrainekrieg stellt die Weltordnung auf die Probe, während zunehmende Spannungen zwischen den USA und China die Geopolitik beeinflussen. Das Ende der Corona-Pandemie brachte der europäischen Wirtschaft noch keine echte Erholung, da Lieferkettenprobleme, Energiekrisen und Inflation neue Herausforderungen darstellen.

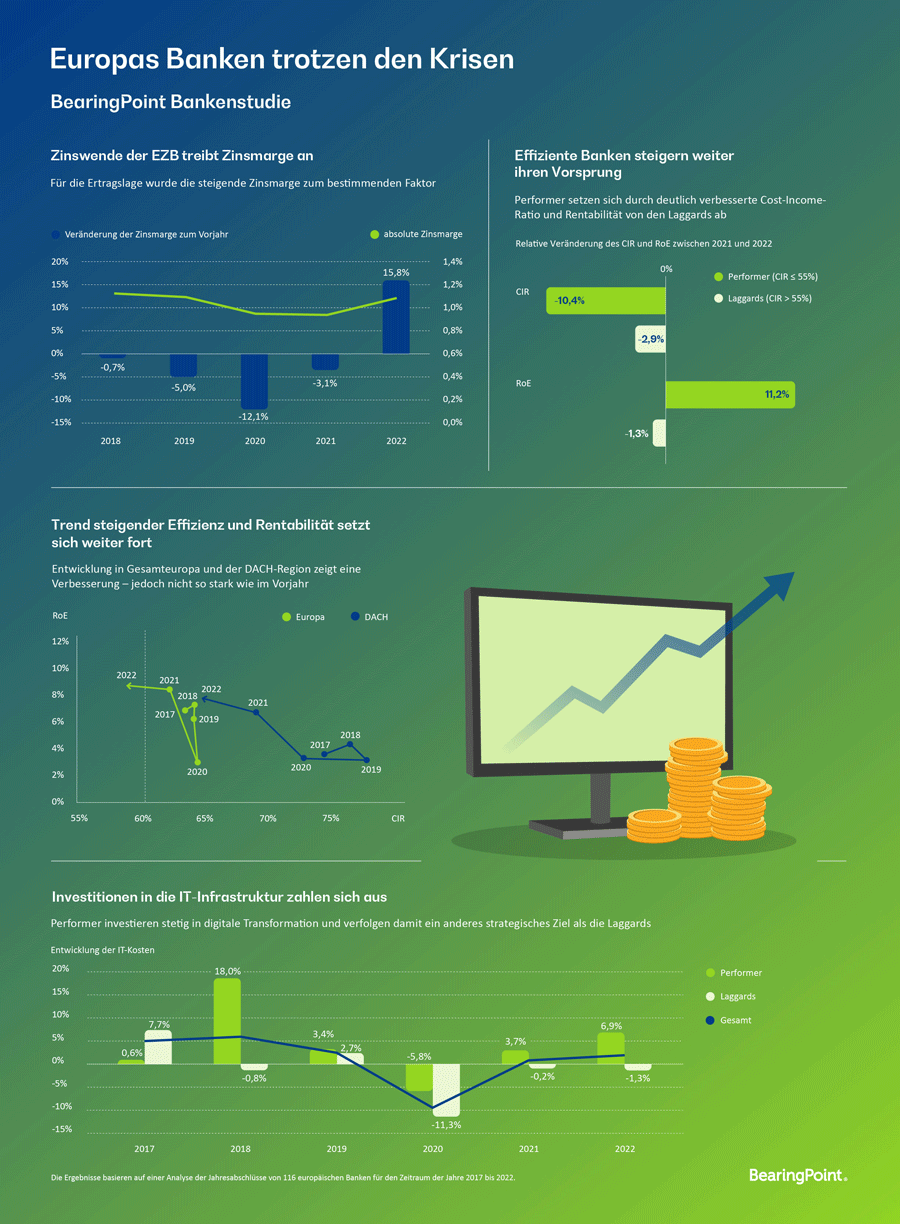

Trotz dieser schwierigen Marktbedingungen und globalen Krisen zeigt sich die Bankenbranche weitgehend stabil. Die Zinswende der Europäischen Zentralbank (EZB) ermöglichte es ihr sogar, ihre Ertragslage leicht zu verbessern. Das zeigt eine aktuelle Studie von BearingPoint für welche die Jahresabschlüsse von 116 europäischen Banken für den Zeitraum der Jahre 2017 bis 2022 analysiert wurden. Zusammengenommen machten die Bilanzsummen der betrachteten Banken im Jahr 2022 rund 75 Prozent der aggregierten Bilanzsumme aller monetären Finanzinstitute in der Europäischen Union aus.

Verbesserung wichtiger Kennzahlen

Die europäischen Banken präsentieren sich insgesamt robuster als im Jahr 2021, und viele von ihnen können den aktuellen Krisen widerstehen. Die weitere Verbesserung der Kosteneffizienz und der Eigenkapitalrentabilität spielt dabei eine entscheidende Rolle. Der Trend sinkender Cost-Income-Ratio (CIR) und höherer Return on Equity (RoE) setzt sich fort, und europäische Banken holen im globalen Wettbewerb weiter auf.

So verbesserte sich die durchschnittliche Cost-Income-Ratio (CIR) der europäischen Banken auf 58,7 Prozent. In 2021 lag sie noch knapp 3 Prozentpunkte höher. In 2022 gelang es den europäischen Banken den Return on Equity (RoE) gegenüber 2021 noch einmal um 0,2 Prozentpunkte auf 8,6 Prozent zu erhöhen. Bei einem Vergleich der Regionen zeigen sich hier jedoch teils deutliche Unterschiede.

Die Rentabilitätssteigerung zeigt sich ebenfalls beim Vorsteuergewinn (EBT). Der positive Trend aus dem Vorjahr setzt sich im Jahr 2022 fort, mit einer Steigerung des EBT um 5,4 Prozent bei europäischen Banken. Es sind jedoch regionale Unterschiede zu beobachten. Während im Jahr 2021 alle Regionen von der wirtschaftlichen Verbesserung und insbesondere von der Auflösung von Risikovorsorge als Ertragstreiber profitieren konnten, war es 2022 nicht überall möglich, am veränderten Zinsumfeld zu partizipieren.

Zinsen als Treiber der Rentabilität

Seit Mitte 2022 steigern die schrittweise vollzogenen Leitzinserhöhungen der EZB die Zinsmarge der europäischen Banken. Das Zinsgeschäft erweist sich nach einer jahrelangen Niedrig- und Nullzinsphase erneut als Treiber der Rentabilität. Nach dem Zinsentscheid der EZB im Jahr 2022 verzeichneten die europäischen Banken ein deutliches Margenwachstum von 15,8 Prozent im Vergleich zu 2021. Die Zinsmarge wurde dabei zum maßgeblichen Faktor für die Ertragslage. Die Zinseinnahmen der europäischen Banken stiegen im vergangenen Jahr um 36,9 Prozent.

Bis Ende 2022 konnten die deutschen Banken ihre Zinsmarge von 0,68 Prozent im Jahr 2021 auf 0,77 Prozent erhöhen. Allerdings bleibt die Frage, wie lange die Banken von dieser speziellen Marktsituation profitieren werden. Dies hängt einerseits von den zukünftigen Leitzinsentscheidungen der EZB ab. Darüber hinaus sind jedoch auch weitere Faktoren zu berücksichtigen, die die Zinsmarge und somit die künftigen Zinsüberschüsse beeinflussen werden.

Risiken der Refinanzierung steigen

Zugleich stehen den Finanzinstituten Herausforderungen bevor. Mit steigenden Zinsen nehmen die Risiken für Kreditausfälle und die Finanzierungskosten zu, während die Vergabekriterien für Kredite verschärft werden. Die steigenden Refinanzierungskosten belasten die Institute zunehmend auf der Kostenseite.

Trotz der zuletzt deutlich gestiegenen Zinserträge sollten die Banken daher den eingeschlagenen Weg bei der Optimierung ihrer Kosten und Kundenbeziehungen beibehalten. Neue Technologien bieten zahlreiche Chancen, jedoch werden sie insbesondere auf der Kostenseite noch nicht ausreichend genutzt. Die Digitalisierung unterstützt dabei, Prozesse ohne Beeinträchtigung des Kundenservice effizienter zu gestalten. Gezielte IT-Investitionen in den Bereichen Digital Banking und Kundenorientierung können darüber hinaus viel bewirken. Der Trend geht in die richtige Richtung, jedoch agieren viele Banken gemessen am möglichen Innovationstempo noch zu zögerlich.

Risikovorsorge und steigende IT- und Verwaltungskosten

Auch der Kostendruck nahm zu. Insbesondere der Ukrainekrieg und die zunehmende Gefahr von Kreditausfällen trugen zur Unsicherheit bei. Daher stiegen die Aufwendungen für die Risikovorsorge. Gleichzeitig erhöhten sich auch die Ausgaben für IT und Verwaltung. Die erneute Verschärfung der wirtschaftlichen Lage im vergangenen Jahr erforderte eine erneute Erweiterung der Risikovorsorge. Diese nahezu verdoppelte sich, mit einem Anstieg von 87,4 Prozent. Die Auswirkungen der Energiekrise, Lieferkettenstörungen, hohe Inflationsraten, steigende Zinsen und Rezessionsängste machten sich besonders bemerkbar. Bei der Analyse der Risikovorsorge über Ländergrenzen hinweg zeigt sich größtenteils ein einheitliches Bild.

Abnehmende Zinsmarge belastet die Institute

Angesichts langfristig sinkender Margen im Zinsgeschäft stellt sich die Frage, wie deutsche Banken ihre Zinsüberschüsse in Zukunft sichern können.

Im Vergleich zu 1994 lag die Zinsmarge im Jahr 2021 nur noch etwa auf dem halben Niveau. Dieser Rückgang ist auf mehrere Faktoren zurückzuführen:

- Die Liberalisierung des Welthandels führte zu einem intensivierten Wettbewerb im Bereich der Finanzdienstleistungen, insbesondere bei Krediten.

- Europäische Banken konkurrierten verstärkt um den aufstrebenden asiatischen Markt.

- Gleichzeitig senkte die deutsche Bundesbank den Leitzins deutlich, und das Internet erhöhte die Transparenz des Kreditangebots für Unternehmen und Verbraucher.

- In den letzten fünf Jahren beschleunigte auch das Inkrafttreten der Zahlungsdienstrichtlinie PSD2 den Rückgang der Zinsmarge in Deutschland.

- Open Banking reduzierte die Informationsasymmetrie bei den Kunden und erhöhte den Wettbewerb durch FinTechs.

Drei Ansätze für mehr Profitabilität

Die Studienautoren empfehlen den Banken drei Handlungsfelder, welche die Transformation der Banken vorantreiben und zukünftige Profitabilität sichern:

- Nachhaltigkeit,

- Effizienz,

- Wachstum.

Nachhaltiges Banking

Um den neuen regulatorischen Anforderungen gerecht zu werden, ist es unerlässlich, die ESG-Kriterien (Umwelt, Soziales und Unternehmensführung) in die Steuerungs- und Reportingprozesse zu integrieren. Darüber hinaus müssen die Banken spezifische Datenprozesse für ESG aufbauen, was angesichts der Vielfalt und Komplexität der Daten eine anspruchsvolle Aufgabe darstellt.

Effizientes Banking

Kostenreduzierung und Effizienzsteigerung gewinnen in wirtschaftlich turbulenten Zeiten zunehmend an Bedeutung und erfordern Investitionen in eine umfassende Transformation. Die Digitalisierung von Dienstleistungen sowie die Vereinfachung und Modernisierung von Abläufen und Systemen tragen dazu bei, Kapital und Ressourcen einzusparen.

Wachstumsorientiertes Banking

Das stark veränderte Zinsumfeld eröffnet Banken vorübergehend höhere Ertragsmöglichkeiten. Dennoch ist es wichtig, den Fokus auf das Provisions-, Beratungs- und Verwaltungsgeschäft zu behalten, da dies in den vergangenen Jahren die Haupttreiber für Erträge waren.

Durch die Erweiterung des Angebots im Bereich Digital Banking und die Einführung neuer Produkte können Banken einerseits neue Kunden gewinnen und gleichzeitig die Anforderungen einer umfassenden Betreuung ihrer Bestandskunden erfüllen. Insbesondere das wachsende Interesse an nachhaltigen Investments bietet Potenzial für Ertragssteigerungen. Eine umfassende und rechtzeitige Ausrichtung auf diese Bereiche ermöglicht es den Banken, ihre Marktposition zu stärken.

Infografik: Europa Banken im Zeichen der Multi-Krisen

Die folgende Infografik fasst wichtige Ergebnisse der Studie zusammen

Europa Banken müssen derzeit mit einer Vielzahl an Krisen kämpfen.

Premium Abonnenten des Bank Blogs haben direkten kostenfreien Zugriff auf die Bezugsinformationen zu Studien und Whitepapern.

Noch kein Premium-Leser?

Premium Abonnenten des Bank Blogs haben direkten Zugriff auf alle kostenpflichtigen Inhalte des Bank Blogs (Studienquellen, E-Books etc.) und viele weitere Vorteile.

>>> Hier anmelden <<<

Neu: Tagespass Studien

Sie wollen direkten Zugriff auf einzelne Studien, aber nicht gleich ein Premium-Abonnement abschließen? Dann ist der neue Tagespass Studien genau das richtige für Sie. Mit ihm erhalten Sie für 24 Stunden direkten Zugriff auf sämtliche Studienquellen.

>>> Tagespass Studien kaufen <<<

Ein Service des Bank Blogs

Der Bank Blog prüft für Sie regelmäßig eine Vielzahl von Studien/Whitepapern und stellt die relevanten hier vor. Als besonderer Service wird Ihnen die Suche nach Bezugs- und Downloadmöglichkeiten abgenommen und Sie werden direkt zur Anbieterseite weitergeleitet. Als Premium Abonnent unterstützen Sie diesen Service und die Berichterstattung im Bank Blog.