Lean Management ist auch für Banken und Sparkassen ein wichtiges Feld zur Steigerung der Effizienz. Mit institutionalisiertem Lernen zur kontinuierlichen Verbesserung der Prozesse lassen sich Kosten um jährlich 3 Prozent bis 5 Prozent senken.

Analog zur Automobilindustrie ist Prozessoptimierung auch für Banken und Sparkassen ein wichtiges Thema.

Partner des Bank Blogs

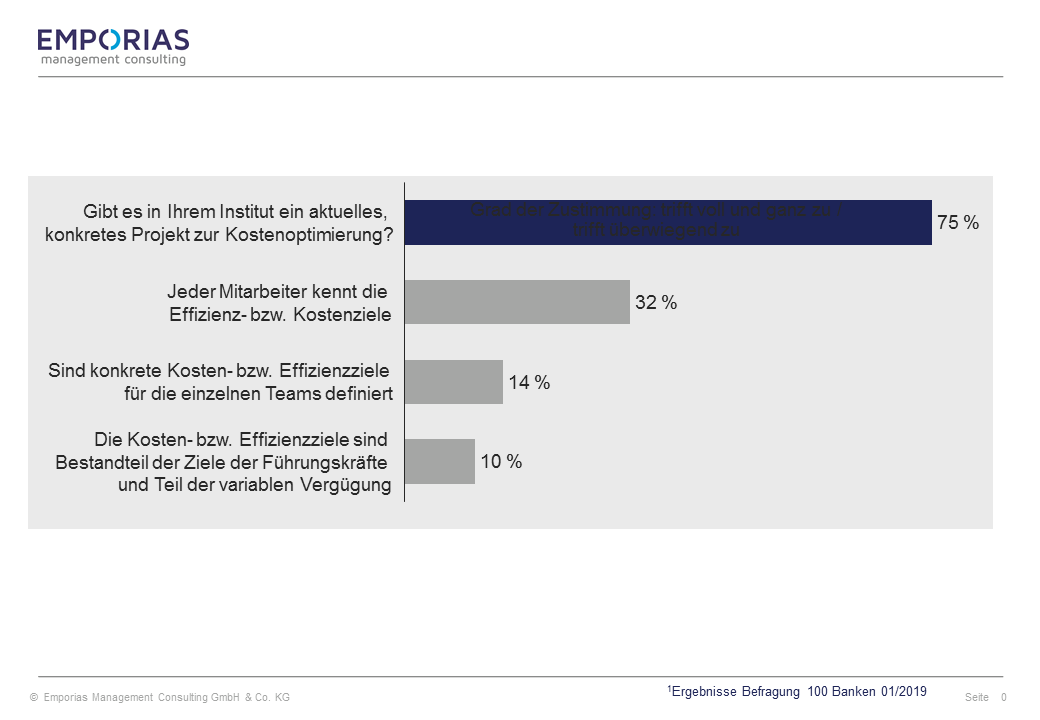

Der Kostendruck in den Banken führt dazu, dass drei von vier Kreditinstituten Projekte zur Senkung der Kosten durchführen. Diese Projekte sind sicherlich ein richtiger Schritt. Sie werden aber den Kostendruck nur in den Griff bekommen, wenn damit zum einen ein stringentes Kostenmanagement verbunden ist und zum anderen die Voraussetzungen geschaffen werden, dass kontinuierliche Verbesserungen auch über den Projektzeitraum hinaus zu Kostensenkungen beitragen.

Kostenmanagement ist eine Führungsaufgabe

Ein stringentes Kostenmanagement bedeutet, dass die Mitarbeiter die Effizienz- und Kostenziele kennen; dies ist jedoch nur in jedem dritten Haus der Fall. Kosten- und Effizienzziele müssen aber auch heruntergebrochen werden, damit jedes Team weiß, welchen Beitrag es zu leisten hat und diese Ziele sind schlussendlich auch Bestandteil der Ziele der Führungskräfte, damit das Kostenmanagement als Führungsaufgabe wahrgenommen wird. Hier sind noch deutliche Defizite erkennbar, denn nur jedes zehnte Haus hat die Kosten- und Effizienzziele bei den Führungskräften als Teil der variablen Vergütung verankert.

Drei Viertel der Banken haben aktuell ein Projekt zur Kostenoptimierung, jedoch sind die Ziele nicht ausreichend differenziert und werden deshalb nicht mit Nachdruck umgesetzt.

Diese Diskrepanz zwischen den Bemühungen zur Kostensenkung mit Projekten einerseits und der fehlenden Verankerung von Kosten- und Effizienzzielen andererseits hat zur Folge, dass solche Kostensenkungsbemühungen Einmaleffekte bleiben, die sich in den folgenden Jahren wieder nivellieren werden.

Grundlagen für nachhaltiges Kostenmanagement

Für eine nachhaltige Verankerung sind in vielen Häusern erst einmal die Grundlagen zu schaffen. Dazu gehören:

- Kultur und Wertesystem

- Transparenz und Kennzahlen

- Struktur und Verantwortung

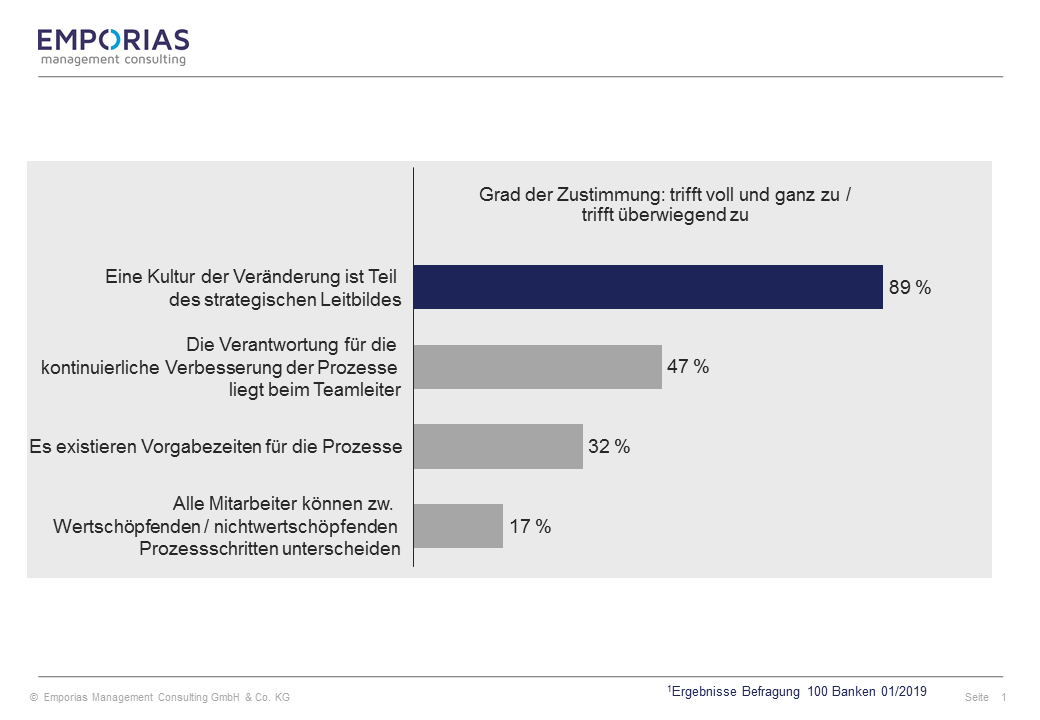

„Die Kultur der Veränderung als Teil des strategischen Leitbildes“ ist in 9 von 10 Häusern bereits heute schon vorhanden. Somit ist der Wille vorhanden, den Wandel zu gestalten. Nun stellt sich die Frage, welcher Wandel gestaltet werden soll, denn für die Richtung benötigt man ein Wertesystem.

Ein Wandel hin zu einer kontinuierlichen Verbesserung der Prozesse und damit verbundenen Senkung der Kosten erfordert eine Fokussierung auf wertschöpfende Tätigkeiten und eine Reduzierung bzw. Eliminierung nicht wertschöpfender Tätigkeiten. Diese notwendige Differenzierung ist aber nur bei 17 Prozent der befragten Häuser bekannt. Auch eine Transparenz durch Kennzahlen, das Arbeiten mit Vorgabezeiten und deren Einhaltung ist nach wie vor unterdurchschnittlich vorhanden.

Die Kultur der Veränderung als Teil des strategischen Leitbildes und die Durchdringung auf Mitarbeiterebene.

Erfolgsfaktoren für eine Lean Management Methode

Dem vorhandenen Kostendruck kann nur langfristig begegnet werden, indem ein kontinuierlicher Verbesserungsprozess in allen Einheiten des Hauses aufgesetzt wird. Die Lean Management Methode hat sich dabei bewährt: die Häuser, die diese Methodik umgesetzt haben, sind heute in der Lage, pro Jahr 3-5 Prozent der Kosten zu senken. Die Erfolgsfaktoren hierfür sind:

- Transparenz der Leistungserbringung mit Hilfe von Produktivitäts- und Qualitätskennzahlen

- Klare Strukturen mit definierten Standards und Ergebnistypen

- Eindeutige Verantwortlichkeiten für Prozesse, Kennzahlen und deren Zielerreichung

Transparenz der Leistungserbringung

Aller Anfang ist eine Transparenz über die eingesetzten Kapazitäten. Dieser aufwändige Schritt ist die Grundlage für die Prägung der Verbesserungskultur und die Ableitung der Kennzahlen: Die Verbesserungskultur beginnt damit, dass in der Erhebungsphase der Ist-Zustand gemeinsam aufgenommen wird und 100 Prozent der vorhandenen Kapazitäten erklärt werden.

Nur eine Akzeptanz der Zahlen führt dann auch im nächsten Schritt zu einer Diskussion, welche Prozessschritte wertschöpfend sind und welche nicht. In der Regel liegt der wertschöpfende Anteil nur bei 20 Prozent bis 30 Prozent, so dass sehr schnell klar wird, dass der größte Effekt in der Reduzierung von nicht wertschöpfenden Zeiten liegt wie bspw. Rückfragen, Korrekturen, erneute Einarbeitungen, etc.

Diese Auswertungen prägen das Wertesystem und die Optimierungsrichtung: Qualität beim ersten Mal zur Effizienzsteigerung und damit verbundenen Kostensenkung. Auf dieser Transparenz bauen auch die Kennzahlen auf: sie zeigen den Zusammenhang zwischen Leistung und Qualität und ermöglichen es somit, die Ziele des Hauses auf die Teamebene herunterzubrechen wie bspw. eine Erhöhung der Einreichungsqualität auf die Reduzierung der Kapazitäten wirkt.

Klare Strukturen als Voraussetzung für KVP

Um nun die Prozesse kontinuierlich zu verbessern ist es entscheidend, dass Verantwortung mit der Beeinflussungsmöglichkeit einhergeht: KVP bedeutet, dass ich zuerst einmal meine eigenen Prozesse verbessere und mit meinen Kunden und Lieferanten an den Schnittstellen über die Leistungserbringung spreche. Dies erfordert zum einen klare Strukturen, die die Verantwortungsbereiche abgrenzen und zum anderen eindeutig definierte Standards und Ergebnistypen. Beispiele hierfür sind die Qualität der einzuliefernden Daten, der exakte Umfang von Unterlagen oder die Elemente einer Genehmigungsvorlage. Ohne diese definierten Standards an den Schnittstellen reibt man sich in der Diskussion schnell auf und spricht mehr übereinander als miteinander.

Definition eindeutiger Verantwortlichkeiten

Sind die Strukturen mit den Standards und Ergebnistypen im Sinne einer end to end Betrachtung klar definiert, kann die Verantwortung für einen optimalen Prozess entsprechend der Führungsorganisation eindeutig zugeordnet werden. Diese Verantwortung auf Gruppen-, Abteilungs- und Bereichsleiterebene ist die Voraussetzung, die kontinuierliche Verbesserung als Führungsaufgabe zu verankern und die Zielerreichung zu einem entsprechenden fortgeschrittenen Zeitpunkt an die variable Vergütung zu knüpfen. Damit werden die Unternehmensziele heruntergebrochen und zu Zielen der Führungskräfte auf den einzelnen Ebenen und können in einem weiteren Schritt in Leistungs- und Qualitätsziele übersetzt werden, damit jeder Mitarbeiter seinen Beitrag zur Sicherstellung der Unternehmensziele kennt.

Lernen von der Automobilindustrie

Die Lean Management Methode ist nicht neu; die Umsetzung ist aber für jedes Haus eine große Anstrengung. Lernen kann man sehr gut von der Automobilindustrie. Diese produziert zwar in den Werken keine Kreditverträge, sie beschäftigt sich aber täglich mit der Verbesserung der eigenen Prozesse im Sinne der Verbesserung der Qualität, der Erhöhung der Effizienz, der Standardisierung sowie Automatisierung und dies schon seit Jahrzehnten.

Besuchen Sie den Emporias Lean Dialog für Finanzdienstleister am 12. März 2020 bei Mercedes-Benz in Sindelfingen.

Emporias veranstaltet regelmäßig einen Lean Dialog für Finanzdienstleister mit einem Besuch in der Automobilindustrie. Der nächste Lean Dialog findet am 12. März bei Mercedes-Benz in Sindelfingen statt. Informationen finden Sie hier.

Emporias Management Consulting ist Partner des Bank Blog und bietet unsetzungsorientierte Unternehmens- und Prozessberatung.

Mehr über das Partnerkonzept des Bank Blogs erfahren Sie hier.