Wer zuerst kommt, mahlt zuerst – das gilt auch für den Immobilienkauf. Damit dieser nicht an der Finanzierung scheitert, ist Schnelligkeit bei der Kreditvergabe gefragt. „Time to credit“ wird damit zum entscheidenden KPI für die Kreditinstitute.

Eine Digitalisierung der Baufinanzierung ermöglicht mehr Kundennähe durch Schnelligkeit.

Partner des Bank Blogs

Nicht nur in Ballungsgebieten, auch im gut angebundenen Umland übersteigt die Nachfrage williger Immobilienkäufer das Angebot um ein Vielfaches. Wer am schnellsten eine solide Finanzierung vorweisen kann, kommt zum Zug. Sparkassen und andere Banken können echte Wettbewerbsvorteile gewinnen und Kunden langfristig binden, wenn sie den Immobilienkäufer durch schnellstmögliche Bearbeitung unterstützen.

Der Schlüssel zur Minimierung dieser „time to credit“ liegt, wenig überraschend, in der Digitalisierung. Die Prozesse von der Erstberatung bis zur Archivierung der Verträge müssen konsequent „digital designed“ werden. Vor diesem Schritt scheuen sich noch viele Institute. Sie fürchten, die etablierten Prozesse in der wichtigen Ertragssäule Baufinanzierung durch radikale Umstellungen durcheinander zu bringen. Dabei gibt es längst etablierte Lösungen zur vollständigen Digitalisierung von Finanzierungen, etwa im Verbraucherkreditbereich.

Natürlich ist eine Baufinanzierung ungleich komplexer. Doch auch hier bestehen beispielsweise durch Online-Kreditrechner bereits digitale Schnittstellen zum Kunden, auf denen aufgesetzt werden kann.

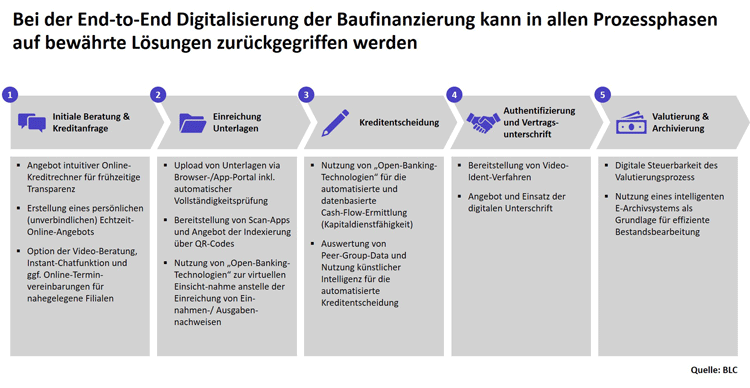

Fünf Schritte zur Digitalisierung der Baufinanzierung

Die folgenden fünf Schritte zeigen, wie die Digitalisierung dieses Finanzierungsprodukts im Einzelnen gestaltet werden kann.

- Nutzerfreundliche Online-Kreditrechner als Prozesseinstieg,

- Upload-Portale als Effizienzhebel,

- Kreditentscheidung: Weichen für KI-Anwendungen stellen,

- Vertragsabschluss durch digitale Signatur,

- Elektronisches Archiv als Basis für die Bestandsbearbeitung.

Von der Beratung bis zur Archivierung lassen sich alle Schritte der Baufinanzierung digitalisieren. Dafür kann auf bewährte Lösungen zurückgegriffen werden.

Schritt 1: Nutzerfreundliche Online-Kreditrechner als Prozesseinstieg

Bedienungsfreundliche Online-Kreditrechner sind für Immobilienkäufer der prädestinierte digitale Prozesseinstieg, um einen Überblick über die eigene Finanzkraft und die Auswirkungen einer Fremdfinanzierung zu erhalten. Hier wird zwischen Haushaltsrechnern, „Mieten oder Kaufen“-Rechnern sowie Zins- und Tilgungsrechnern unterschieden. Haushaltsrechner werden mittlerweile von den meisten Banken online angeboten. Als Differenzierungsmerkmal gelten Bedienungsfreundlichkeit und Detaillierungsgrad. „Mieten oder Kaufen-Rechner“ sind seltener. Portale wie Immobilienscout24 oder Immowelt sehen sich hier qua Geschäftsmodell in der Vorreiterrolle. Zins- und Tilgungsrechner sind mittlerweile auch ein Hygienefaktor im Web-Auftritt von Kreditinstituten. Viele Online-Auftritte von Finanzdienstleistern umfassen hierbei jedoch noch keine indikativen Zinsangebote, sondern berechnen Tilgungspläne auf Basis von selbst einzugebenden oder beispielhaften Sollzinsen.

Generell sollten Interessenten stets die Möglichkeit haben, vom automatisierten in den persönlichen Prozess zu wechseln – und zwar mit einem digitalisierten Übergang mittels Online-Terminvereinbarung, Video-Calls oder Instant-Messaging. Bei aller Begeisterung für digitale Beratungsprozesse darf schließlich nicht vergessen werden, dass die Kunden beim Immobilienkauf im Regelfall die persönliche Finanzierungsberatung suchen und wertschätzen. Die kundenzentrierte Verzahnung von Online- und Offline-Beratungsprozesse stellt dabei einen wichtigen Erfolgsfaktor dar. Informationen, die der Interessent online erhalten oder angegeben hat, müssen auch bei der Offline-Beratung konsistent verfügbar sein.

Schritt 2: Upload-Portale als Effizienzhebel

Die Einreichung von kreditrelevanten Unterlagen erfolgt in über 70 Prozent in elektronischer Form von primär durch E-Mails. Diese führen jedoch nicht zwangsläufig zu einem sauberen digitalen Prozess. Intelligente digitale Portale, in welche Kunden ihre Unterlagen hochladen und selbst indexieren können, schaffen deutliche Prozessvereinfachungen. Derartige Portale sind bei Verbraucherkrediten schon verbreitet, bei Immobilienfinanzierungen jedoch noch die Ausnahme. Doch gerade hier würden Upload-Möglichkeiten mit automatischer Empfangs- und Vollständigkeitsprüfung den Prozess für Kunden und Bank deutlich verschlanken. Da insbesondere Objektunterlagen häufig in physischer Form von Verkäufer, Makler und Notar übergeben werden, wäre die Bereitstellung einer Mobile-Applikation mit integrierter Scan-Funktion besonders hilfreich.

So können physisch vorliegende Dokumente mit dem Smartphone eingescannt und z.B. per QR-Code korrekt indexiert werden. Des Weiteren sollte dem Immobilienkäufer der Versand von Upload-Links an weitere Prozessbeteiligte ermöglicht werden. So muss der Immobilienkäufer nicht erst diverse Unterlagen von Makler, Verkäufer oder Hausverwaltung einzeln einsammeln, sondern kann Dritte per Linkversand direkt um Einreichung der entsprechenden Unterlagen bitten.

Doch auch bei der Einreichung der Unterlagen gilt: Der Kunde ist König. Wie er die Unterlagen einreicht, darf er selbst wählen, zumal es nach wie vor Objektunterlagen wie Bauzeichnungen in DIN A0 Format gibt, welche nur schwer zu digitalisieren sind.

Schritt 3: Kreditentscheidung: Weichen für KI-Anwendungen stellen

Auf die Einreichung von Unterlagen zur Überprüfung von Einkommen und Ausgaben kann komplett verzichtet werden, wenn man stattdessen Einsichtsrechte beim Online-Banking des Kunden erhalten kann. Rechtlich ermöglicht werden diese sogenannten „Open-Banking“-Technologien durch die EU-Zahlungsdienstrichtlinie PSD2. Auf Basis von Open-Banking-Technologien kann letztlich nicht nur die Einreichung von Einkommens- und Ausgabennachweisen vermieden, sondern auch die automatisierte Kreditentscheidung vorangetrieben werden.

So arbeitet beispielsweise die solarisBank bei der Echtzeitvergabe von Krediten mit der „digitalen Bankauskunft“ von FinTecSystems, welche eine verschlüsselte Datenschnittstelle zum Online-Banking der Hausbank des Kreditantragstellers aufbaut, die dortigen Finanztransaktionen kategorisiert und das frei verfügbare Haushaltseinkommen ermittelt. Eine Einschätzung zur Kapitaldienstfähigkeit wird dann in Echtzeit getroffen.

Ähnliche Verfahren nutzen die Bank of Scotland, N26, Cashpresso und Couchkredit (SWK Bank). Perspektivisch werden durch derartige Auswertungen unter Einbeziehung von Peer Group Data und KI noch aussagekräftigere Entscheidungen systemisch getroffen werden können. Die Weichen sind jetzt zu stellen.

Schritt 4: Vertragsabschluss durch digitale Signatur

Liegen alle Unterlagen vor und ist der Kunde mit seinem individuellen Darlehensangebot zufrieden, steht der Vertragsunterzeichnung nichts mehr im Wege. Typischerweise findet dieser Prozessschritt in der Filiale statt. Grundsätzlich besteht aber mit Video-Ident-Verfahren und qualifizierter digitaler Unterschrift die Möglichkeit, Kreditverträge auch direkt online abzuschließen. Bei Kontoeröffnungen werden Video-Authentifizierung und digitale Signatur bereits von zahlreichen Instituten angeboten. Nun gilt es, die bestehenden Technologien auch für die Immobilienfinanzierung bereitzustellen.

Der Vorteil bei der Implementierung besteht darin, dass die notwendigen Prozessschritte durch zertifizierte Drittanbieter wie WebID, CheckIdent, AdobeSign, SignNow, DocuSign angeboten werden. Dadurch sind keine aufwendigen Eigenleistungen notwendig.

Schritt 5: Elektronisches Archiv als Basis für die Bestandsbearbeitung

Ein weiterer positiver Effekt eines komplett digitalisierten Kreditprozesses liegt in der Vermeidung von Fehlern. Prüfschritte auf Vollständigkeit oder Korrektheit erfolgen prozessimmanent nach dem japanischen Prinzip „Poka Yoke“: Jede Prozesseingabe wird in Echtzeit durch automatische Kontrollmechanismen überprüft. Etwaige Fehler müssen behoben werden, um in den nächsten Prozessschritt zu gelangen. Eine nachgelagerte manuelle Prozesskontrolle vor Darlehensvalutierung ist nicht notwendig. Die für die Valutierung erforderlichen Unterlagen (Kaufpreisbestätigung vom Notar, Handwerkerrechnungen, etc.) sind analog der bereits eingereichten Unterlagen auf ein Portal hochzuladen, um den Mittelabruf automatisch anzustoßen.

Damit ist der Baufinanzierungsprozess jedoch noch nicht beendet. Die Basis für einen nahtlosen digitalen Übergang ist ein intelligentes elektronisches Archiv, d.h. eine robuste digitale Aktenstruktur mit einer treffsicheren Verschlagwortung. Die initiale Indexierung von Kundendokumenten sollte hierbei bereits beim Upload der Unterlagen durch den Kunden erfolgt sein. Eine nachgelagerte manuelle Archivierung kostet unnötige Kapazitäten und ist fehleranfälliger. Ergänzend sollten Aufbewahrungsfristen, Berechtigungsregeln und Restaktenarchivierung automatisch hinterlegt sein. Ziel ist, dass Prolongationen, Tilgungsänderungen, Vorfälligkeitsberechnungen und andere Kundenanfragen in der Bestandsbearbeitung schnell umgesetzt werden können und dadurch die Kundenzufriedenheit und die Chance auf Cross-Selling oder Prolongationen steigt.

Wer jetzt nicht handelt, verliert den Anschluss

Immobilieninteressenten verlangen zunehmend schnelle Lösungen bei Finanzierungsanfragen. Die Digitalisierung der Baufinanzierungsprozesse ist der Schlüssel, um die „Time to credit“ zu verkürzen. Für zentrale Prozessschritte existieren bereits erprobte technische Lösungen. Doch müssen Institute ihren individuellen Gesamtprozess zunächst vereinfachen und standardisieren, bevor sie ihn digitalisieren. Dabei sind heutige Bearbeitungsschritte auf Ressourcenfresser und Fehlerquellen zu prüfen und mit Fokus auf den Kundennutzen zu hinterfragen. Erst wenn ein schlankes Prozessdesign definiert ist, können digitale Anwendungen erfolgreich implementiert werden. Um Kunden und potenzielle Kunden beim Kernprodukt Baufinanzierung nicht an den Wettbewerb zu verlieren, sollten Kreditinstitute schnell loslegen.

Fidelius Möst

Fidelius Möst ist Koautor des Beitrags. Er ist Manager bei Berg Lund & Company (BLC). Seine Schwerpunktthemen liegen in der strategischen Neuausrichtung, Restrukturierung und digitalen Transformation von Banken.