Kundenbewertungen im Internet sind auch für Banken und Sparkassen von hoher Bedeutung. Deren Analyse kann insbesondere für regionale Finanzinstitute zielführende Erkenntnisse bringen bzw. bestätigen, wie der heutige Gastbeitrag beschreibt.

Die Bereitschaft der Kunden zur Weiterempfehlung von Banken und Sparkassen sollte aktiv gefördert werden

© Shutterstock

Partner des Bank Blogs

Seit fünf Jahren betreibt die Credible Services GmbH das filialorientierte Bankenbewertungsportal gute-banken.de – übrigens das erste vertikale Portal mit Dialogschnittstelle zwischen Banken und ihren Kunden. Das Konzept der Filialorientierung zahlte sich im Social Web mit stetig steigenden Zugriffszahlen aus: Allein 2015 informierten sich Bankkunden in ca. 13 Millionen Besuchen auf ihren Portalen über Ihre Bank / Filiale, lasen Bewertungen oder bewerteten sie selbst. Auf Basis eines detaillierten Fragenkatalogs entstand eine Datenbank mit weit über 90.000 (2015: ca. 33.000) detaillierten Bewertungen.

Der Vorteil dieser äußerst mächtigen Datenbasis: Die Datenbank enthält alle Filialbanken in Deutschland sowie deren Filialen. Ca. 90% der Bewertungen gehen auf Filialebene ein. Die Kombination aus Konzept und Masse führte zu einem in dieser Größenordnung und Tiefe bundesweit wohl einzigartig detaillierten Bild der Wahrnehmung, die Bankkunden von Ihrer Hausbank wirklich haben.

Das Fragenset der Bewertungen wird immer wieder an aktuelle Entwicklungen – auch im regulatorischen Bereich – angepasst und ist mittlerweile auf 21 Fragen angewachsen. Nicht alle Antworten werden dabei veröffentlicht: Öffentlich sichtbar werden nur die Antworten auf zehn Fragen. Kooperierende Banken erhalten den erweiterten Blick sowohl auf die übrigen Antworten als auch auf die statistischen Auswertungen aus dem kompletten Fragenset für ihr Haus und ihre Filialen.

Wie entstehen die Bewertungen?

Die Bewertungen stammen nicht aus Stichproben, Mystery Calls oder Fokus-Gruppen, sondern wurden sämtlich von Bankkunden freiwillig und ohne Incentives auf den Portalen der Credible Services GmbH abgegeben. Bewerter gelangen über das Web 2.0-Spektrum zu den Anlaufpunkten – neben gute-banken.de noch zwei weitere Portale – und geben dort Ihre Bewertung ab.

Fast täglich gehen auf diese Weise Bewertungen in dreistelliger Größenordnung ein, die nach einer manuellen Prüfung auf Herkunft und Plausibilität veröffentlicht und kooperierenden Banken zur öffentlichen oder direkten Kommentierung zugeführt werden. (Die Dialog-Funktion).

Eine Authentifizierung ist nicht notwendig, wird aber von etwa 30% der Bewertungen freiwillig durch Angabe der E-Mail-Adresse vollzogen. Zur Absicherung der repräsentativen Belastbarkeit der Zahlen wird der Prozentsatz der aus den einzelnen Bundesländern abgegebenen Bewertungen am Grundgesamt auch jeweils mit dem Bevölkerungsanteil dieser Bundesländer verglichen: Mit einer Abweichung von maximal 4% bildet die Datenbasis die bundesdeutsche Wahrnehmungsrealität auch geo-politisch ab.

Eine der wohl bemerkenswertesten Erkenntnisse aus der Auswertung der 21 gestellten Fragen: Die Analyse der abgegebenen Antworten steht zum Teil im diametralen Gegensatz zu den gewohnten Annahmen bezüglich der Kundenwahrnehmung von Banken. Dies wird im Folgenden anhand von drei Thesen gezeigt:

These 1: Bewertungsportale sind keine „Meckerplattformen“

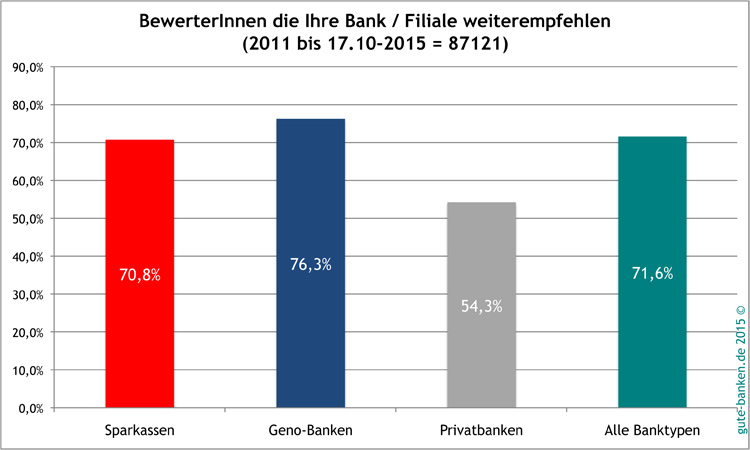

Das erste oft anzutreffende Vorurteil besteht in der Annahme, dass die Kunden solche Portale vor allem als „Mecker-Plattform“ benutzen würden. Tatsächlich sind über den Gesamtzeitraum hinweg über 70% der Bewertungen positiv: Aus mehr als 87.000 Bewertungen empfehlen über 62.000 Bewerter ihre Bank weiter.

Regionale Kreditinstitute weisen höhere Empfehlungsquoten auf

Hier gibt es bezogen auf das Social Web sicher noch Entwicklungspotenziale: Manche Bank legt ihr Augenmerk nur auf negative Bewertungen. Damit wird die Chance ausgelassen, aus positiven Bewertungen Erkenntnisse zu ziehen. Die positive Rückmeldung wird häufig „nur“ zu Marketingzwecken eingesetzt. Wie so oft haben falsche Schlüsse mit falschen Prämissen zu tun.

These 2: Preise und Konditionen werden als Entscheidungskriterium überschätzt

Zu den häufig anzutreffenden und wohl zu hinterfragenden Annahmen gehört auch die häufig abgefragte, gemessene, verglichene und in Rankings verdichtete Frage nach Preis und Zinsen. Die übliche Unterstellung, dass Bankkunden ihre Bank im Wesentlichen nach diesen Kriterien beurteilen würden, darf durchaus angezweifelt und hinterfragt werden.

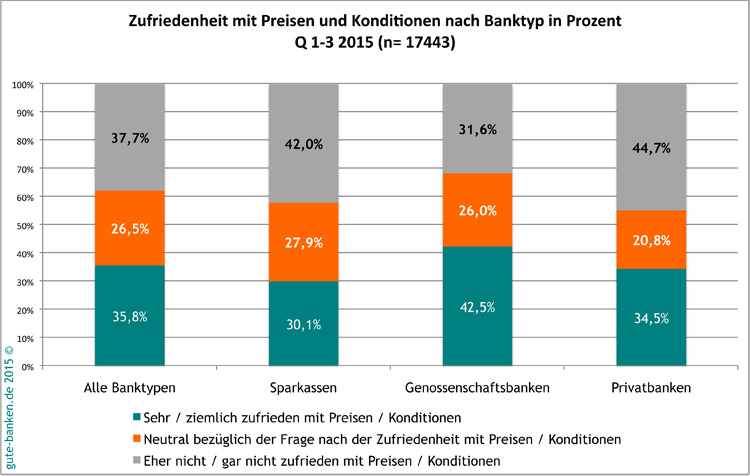

So zeigt die einfache Betrachtung der in den ersten drei Quartalen diesen Jahres auf die Frage „Sind Sie mit den angebotenen Zinsen/Preisen zufrieden?“ gegebenen Antworten:

Kunden von Genossenschaftsbanken sind zufriedener, was die Preise anbelangt

Lediglich 38% der Bewerter bezeichnen sich über alle Banktypen hinweg als mit Preisen und Konditionen „eher nicht zufrieden“ oder „gar nicht zufrieden“. Die Wahrnehmung, dass die grundlegende Kritik an Preisen und Konditionen tatsächlich Common Sense wäre, erweist sich also statistisch gesehen als nur begrenzt haltbar. Das entspricht schlussendlich auch der bekannten Weisheit, dass jeder Markt preis-elastisch ist.

These 3: Gut wahrnehmbares regionales Engagement ist ein wichtiger Schlüsselfaktor

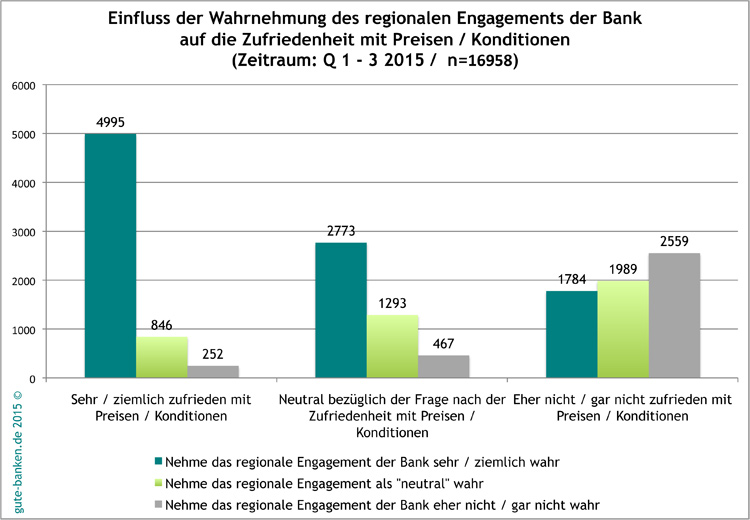

Deutlich intensiver zeigt sich dies, wenn man die „Preisfrage“ mit anderen Fragen korreliert. Hier zeigt sich: Nicht Preise und Konditionen, sondern Faktoren wie regionales Engagement, positive Wahrnehmung und Berichte und konsistentes Image einer Bank prägen die Wahrnehmung ihrer Kunden.

Wie ausgeprägt diese Korrelation ist, zeigt die Grafik am Beispiel: Nehmen Bewerter das regionale Engagement der Bank „sehr“ oder „ziemlich“ war, werden sie mit den Preisen und Konditionen eher kein Problem haben. Die Preisfrage beginnt also erst dann negativ ins Bewusstsein zu rücken, wenn die Wahrnehmung des regionalen Engagements abnimmt.

Je höher die Wahrnehmung des regionales Engagements, desto höher fällt die Kundenzufriedenheit aus

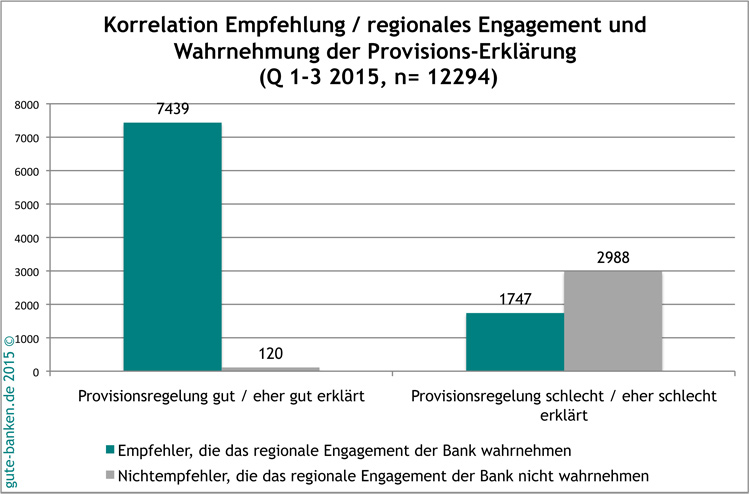

Diese Faktoren haben übrigens eine so starke Strahlwirkung, dass Sie auch die Wahrnehmung der meisten anderen abgefragten Entscheidungskriterien beeinflussen: Selbst leidige neue Themen wie die Bewertung der Verständlichkeit von Erklärungen zur Provisionsregelung oder der Risikoaufklärung korrelieren deutlich mit der Stärke des gesehen regionalen Engagements:

Ein wahrgenommenes regionales Engagement scheint Provisionsregelungen besser verständlich zu machen

Fazit: Es kommt nicht alleine auf den Preis an

Die Erkenntnisse, die sich aus diesen und weiteren Antworten von freiwillig bewertenden Bankkunden ziehen lassen, lassen sich auf einen vergleichsweise einfachen Nenner bringen:

Es wird zwar immer jemanden geben, der „billiger“ ist. Aber die „Aldisierung der Gesellschaft“ ist im Grunde auch nur ein Lehrstück dafür, dass jeder Preis – auch der günstigste – vermittelt werden will. Wären Billiganbieter im Lebensmitteldiscount einfach nur „billig“, wären sie nicht so erfolgreich. Es geht wie immer um die „Story“. Aldi & Co haben Sorge dafür getragen, dass fast jeder die Gründe für die günstigen Preise aufsagen kann: Einkauf in riesigen Stückzahlen, kein Service, keine hübsch gemachte Auslagen – also günstiger. Bei den Billigfliegern heißt das Mantra: „No Frills“. Und ein Rolls Royce kostet mehr Geld als sonst ein Auto, weil er noch in Handarbeit gebaut wird…

Deshalb sollte gelten: Wenn eine Bank ihren Kunden „den Preis vermitteln“ will, sollte sie ihre Kunden dort abholen, wo sie stehen – bzw. sie dorthin führen, wo sie selbst steht. Wer regionales und gesellschaftliches Engagement fürs Gemeinwohl möglichst intensiv pflegt und auch dort gezielt und gut sichtbar investiert, wird seine Kunden binden und neue gewinnen. Denn dass weithin sichtbare regionale Engagement schafft ganz offenbar für den Kunden wichtige Mehrwerte, die für die langfristige Bestandssicherung entscheidend werden könnten.

Je stärker die Marke bei den Kunden mit dieser Wahrnehmung aufgeladen ist, desto besser ist auch die subjektive Gesamtwahrnehmung. Und desto stärker ist auch die Kundenbindung – und damit am Ende auch die wichtigste Währung für jede Marke: Das „Share of Wallet“ – also der Anteil, den sie bei den vom Kunden gekauften Produkte hat.

Wichtig ist ebenfalls das konsequente Durchhalten der Marken-Identität. Denn eines zeigen die gesammelten Daten ebenfalls deutlich: Wer in der Werbung das eine verspricht und in der Praxis das Gegenteil tut, macht keine Punkte.

Die alte Regel „Ein gutes Produkt wird nicht ver-kauft, sondern ge-kauft“ darf also auch in Zukunft noch gelten.