Ein Jahrzehnt nach der Finanzkrise kämpfen die 50 größten europäischen Banken noch immer mit der nachhaltigen Wiederherstellung ihrer Rentabilität. Die Zukunftsaussichten sind besorgniserregend. Digitalisierung könnte sich als Erfolgsfaktor herausstellen.

Zahlreiche Trends und Entwicklungen sind von übergeordneter strategischer Bedeutung für Banken und Sparkassen. Im Bank Blog finden Sie Studien zu den wichtigsten strategischen Trends und Entwicklungen im Finanzbereich.

Partner des Bank Blogs

Europäische Banken haben ihre Kapitalisierung und Liquidität in den letzten Jahren signifikant verbessert. Kernproblem bleibt aber nach wie vor die viel zu geringe Rentabilität. Die Strategie- und Managementberatung zeb hat zum achten Mal in Folge die 50 größten Banken in Europa analysiert. Anhand verschiedener Parameter wurde der Status quo der Institute ermittelt und Szenarien für die Zukunft der Geldinstitute errechnet.

Die detaillierte Analyse der derzeitigen Ergebnisse zeigt klare Defizite auf. So erzielten Europas größte Banken 2018 lediglich ein leichtes Gewinnplus. In der Zukunft ist mit weiteren massiven Belastungen aufgrund des anhaltenden Niedrigzinsumfelds sowie der unvermindert steigenden Regulierungskosten zu rechnen. Auffällig positiv behaupteten sich diejenigen Institute, welche die Digitalisierung und zentrale Erfolgsfaktoren von Big Techs frühzeitig adaptiert haben.

Fortgesetzte strukturelle Ertragsprobleme im Banking

Der europäische Bankensektor kämpfte auch im Geschäftsjahr 2018 mit strukturellen Ertragsproblemen. Zwar konnten Europas 50 Topinstitute ihre Eigenkapitalrenditen nach Steuern in Summe leicht von 6,6 Prozent (2017) auf 7,2 Prozent (2018) steigern. Dennoch verharrt die Rentabilität der Geldhäuser insgesamt auf einem tiefen Niveau und liegt auch mehr als zehn Jahre nach der Finanzkrise immer noch unter den Anforderungen des Kapitalmarkts.

Den meisten großen europäischen Instituten gelang es weder, nachhaltige operative Ertragssteigerungen zu realisieren, noch ihre Kostenbasis im erforderlichen Umfang zu entlasten. Zudem zeigt ein Blick nach vorn, dass sich die Wettbewerbssituation für europäische Banken weiter verschärfen wird, was sich im Markteintritt neuer Anbieter aus dem Fin- und Big-Tech-Segment sowie in der zunehmenden Akzeptanz für neue, nicht bankspezifische Produkte und Services manifestieren wird.

Reine Kostensenkungen versprechen keine Lösung der Probleme, vielmehr muss es den Banken auch gelingen, die Ertragssituation fundamental zu verbessern, da ein dauerhafter Fortbestand der aktuell sehr günstigen ökonomischen Rahmenbedingungen unwahrscheinlich ist und auch womöglich steigende Zinsen keine strukturellen Probleme lösen können.

Im wahrscheinlichsten Szenario werden die Banken 2023 schlechter kapitalisiert und weniger profitabel sein als heute, sofern kein deutlicher Umbau des Geschäftsmodells gelingt. Damit verstärkt sich das Kernproblem weiter. Denn ohne deutliche Ertragssteigerungen bei gleichzeitigen Kostensenkungen werden die Banken ihre Gewinnlücke nicht schließen können.

Digitalisierung als Erfolgsfaktor

Gut entwickelt haben sich vor allem diejenigen Banken, die ihre Geschäftsmodelle frühzeitig digitalisiert haben. In der Regel können diese eine deutlich höhere finanzielle Performance in allen relevanten Bankkennzahlen vorweisen.

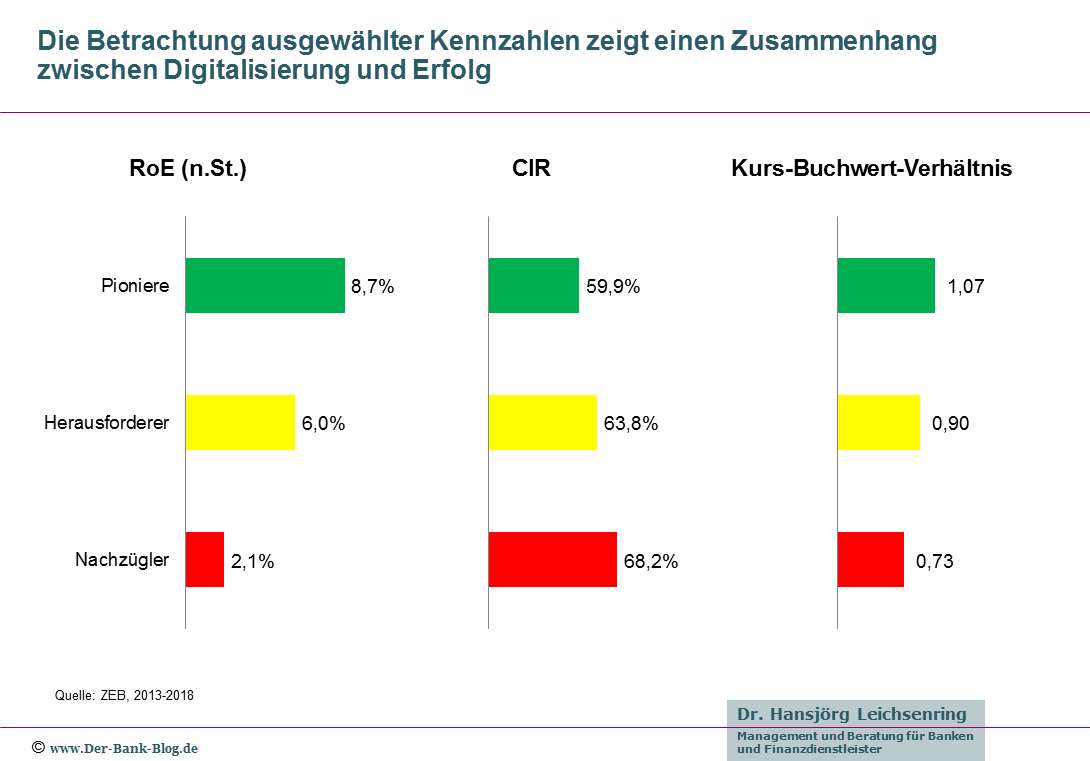

So lag die Profitabilität der digitalen Pioniere im Jahr 2018 mit 9,2 Prozent nach Steuern nicht nur deutlich über dem Durchschnitt der größten Kreditinstitute Europas, sondern auch über den Anforderungen des Kapitalmarkts.

Eigenkapitalverzinsung, Cost Income Ration und das Kurs-Buchwert-Verhältnis sind bei Digitalpionieren besser als bei Nachzüglern.

Unter den digitalen Vorreitern finden sich zumeist stark privatkundenfokussierte Banken und weniger komplexe Universalbanken. Sie haben das Thema Digitalisierung frühzeitig in den strategischen Fokus gestellt, entsprechende Maßnahmen konsequent umgesetzt und dazu nach innen wie außen gut wahrnehmbar und selbstbewusst kommuniziert.

Premium Abonnenten des Bank Blogs haben direkten kostenfreien Zugriff auf die Bezugsinformationen zu Studien und Whitepapern.

Noch kein Premium-Leser?

Premium Abonnenten des Bank Blogs haben direkten Zugriff auf alle kostenpflichtigen Inhalte des Bank Blogs (Studienquellen, E-Books etc.) und viele weitere Vorteile.

>>> Hier anmelden <<<

Neu: Tagespass Studien

Sie wollen direkten Zugriff auf einzelne Studien, aber nicht gleich ein Premium-Abonnement abschließen? Dann ist der neue Tagespass Studien genau das richtige für Sie. Mit ihm erhalten Sie für 24 Stunden direkten Zugriff auf sämtliche Studienquellen.

>>> Tagespass Studien kaufen <<<

Ein Service des Bank Blogs

Der Bank Blog prüft für Sie regelmäßig eine Vielzahl von Studien/Whitepapern und stellt die relevanten hier vor. Als besonderer Service wird Ihnen die Suche nach Bezugs- und Downloadmöglichkeiten abgenommen und Sie werden direkt zur Anbieterseite weitergeleitet. Als Premium Abonnent unterstützen Sie diesen Service und die Berichterstattung im Bank Blog.