Die Digitalisierung führt zur Abnahme persönlicher Kontakte zwischen Banken und ihren Kunden. Wird es Banken und Sparkassen in der Zukunft noch geben? Je nachdem, welchem der Auguren man Glauben schenkt, fällt die Antwort unterschiedlich drastisch aus.

Plattform-Banking bieten Banken und Sparkassen neue Chancen.

Partner des Bank Blogs

Was alle Prognosen zur Zukunft der Finanzdienstleistung gemeinsam haben, ist, dass sich das Bankwesen grundlegend verändern wird. Die Bank, die unsere Eltern oder Großeltern kennen, wird es so in der Zukunft nicht mehr geben, da insbesondere Bankfilialen in Ihrer heutigen Form kaum Berechtigung mehr haben. Durch die Digitalisierung gibt es immer weniger Gründe für einen persönlichen Kontakt der Kunden mit einem Bankmitarbeiter. Dieser Prozess wird nicht nur von Smartphones, Tablets und Internetbanking getrieben, sondern auch aus Kostengründen von den Banken selbst.

Transformation statt Untergang der Banken

Was in der öffentlichen Wahrnehmung als Bankensterben wahrgenommen wird, bedeutet bei weitem nicht den Untergang der Banken, sondern ist eine Transformation. Diese Transformation ist eine große Chance der Neuorientierung und Positionierung für die Zukunft. Den Banken ist es sehr wohl bewusst, dass sie sich verändern müssen. Es reicht nicht aus, sich auf Kostensenkungen und Effizienzsteigerung zu konzentrieren. Banken müssen sich auch um neue Geschäftsfelder bzw. Rollen kümmern, die Wachstum und Ausweitung versprechen, um auch in der Zukunft ein attraktiver, profitabler und relevanter Spieler im Markt zu sein. Die Mehrheit der Bankmitarbeiter ist sich dessen sehr wohl bewusst.

Die neue IBM Institute for Business Value Studie zeigt auf, dass 66 Prozent der weltweit befragten Führungskräfte in Banken sich bewusst sind, das traditionelle Wertschöpfungsketten bald nicht mehr existieren. Darüber hinaus sind sich 57 Prozent bewusst darüber, dass die Grenzen zwischen Branchen verschwimmen werden und 61 Prozent erwarten Wettbewerber aus neuen und bisher nicht bekannten (unerwarteten) Bereichen.

Was können Banken unternehmen, um Ihre Relevanz zu steigern?

In der Vergangenheit wurden die technologischen Neuerungen, wie allgemeine Digitalisierung, umfassende Mobilität, Cloud Computing und künstliche Intelligenz, gepaart mit technologisch immer anspruchsvolleren Kunden und Kundenanforderungen als Gefahr gesehen. Dabei wurde versucht, sich zu schützen und zu verteidigen, indem man beispielsweise FinTechs versucht hat zu ignorieren oder zu bekämpfen.

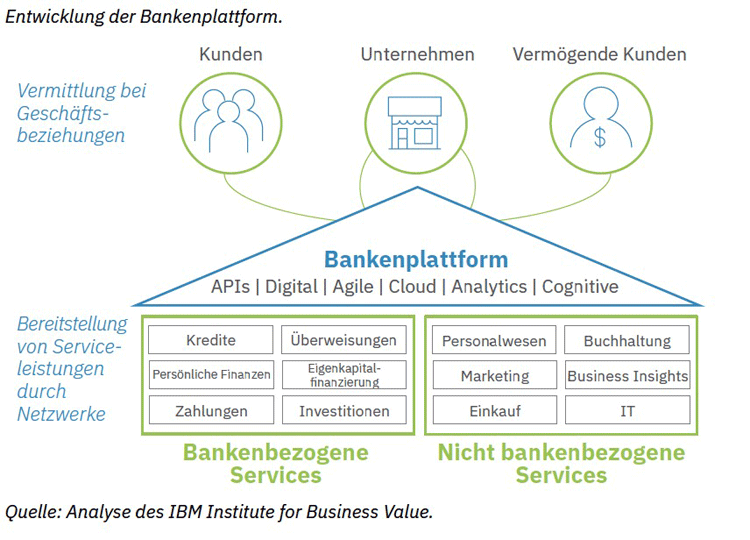

Hier hat mittlerweile ein eine Umdenken eingesetzt. Banken kooperieren vermehrt mit den FinTechs, um eine Win-Win-Situation zu generieren. Banken positionieren sich als Mittelpunkt der sogenannten Bankennetzwerke und Vermittler zwischen Kunden, Anbietern, Käufern und Verkäufern, indem sie ihren Mehrwert wie das Know-how in den Bereichen Compliance und Regulierung mit einbringen. Sie schaffen eine Plattform, ein Umfeld und Steuerungsmöglichkeiten, über die sich Dritte einbringen können, zum Vorteil von Kunden, Partnern und dem eigenen Unternehmen.

Plattform-Banking als neue Basis

Wichtig bei der Entwicklung einer solchen Bankenplattform ist die einfache Möglichkeit, traditionelle Bankdaten und Applikationen (Kundendaten, Transaktionssysteme, Vorhersagemodelle) mit externen, oft unstrukturierten Daten (Nachrichten, Social Media, Wetter) zu kombinieren. Durch das Entwickeln bzw. Bereitstellen einer Plattform wie dieser können Banken mehrere strategische Ziele erreichen: Zuverlässiges Umfeld für Beziehungen zw. Kunden und Unternehmen, Integrationsplattform für Innovation und (neue) Partner und Kundenerlebnisse auf eine neue Stufe stellen.

Plattformen können Banken neue Möglichkeiten der Bereitstellung und Vermittlung von Produkten und Services bieten.

Dieses neue und dynamische Umfeld, dessen Fundament die Digitalisierung ist, lässt sich am besten damit beschreiben, dass jeder Teilnehmer mit jedem in Kontakt treten kann und es keine Vermittlerrollen mehr gibt. Das wird auch als „E2E-Wirtschaft“ (Everyone-to-Everyone) bezeichnet. Sie zeichnet sich durch die Merkmale, koordiniert, kontextbezogen, symbiotisch und kognitiv aus. Basis für die Bereitstellung einer Bankenplattform, die das Herzstück eines E2E-Ökosystems ist, ist die Digital Reinvention (Digitale Neuerfindung), die eine natürliche Weiterentwicklung der Digitalisierung und der digitalen Transformation ist.

Für eine digitale Neuerfindung bedarf es neuer Prioritäten und anderer Ansätze in der Bank

Damit die digitale Neuerfindung erfolgreich ist, sollten Banken eine neue strategische Ausrichtung verfolgen, neues Know-how aufbauen, neue Arbeitsweisen etablieren, selbstfinanzierte Ansätze einführen und digitale Faktoren nutzen.

Auf ihrem Weg zur Digitalen Reinvention sollten Banken zunächst 4 Schritte durchführen:

- Möglichkeiten vorstellen

- Pilotprojekte entwickeln

- Funktionsspektrum ausbauen

- Netzwerke koordinieren

Diese Schritte können sehr großen Umfang erreichen. Wichtig ist dabei aber, dass Sie überhaupt begonnen werden, damit digitale Transformation gelingen kann.