Entgegen weit verbreiteter Vorurteile ist der kommunale Finanzmarkt weder verstaubt noch langweilig. Banken erkennen zunehmend die Vorteile der Kreditvergabe an Kommunen. In dem großvolumigen Markt bahnt sich seit Jahren eine digitale Disruption an.

Der kommunale Kämmerer wird digital.

Partner des Bank Blogs

Die Niedrigzinsphase der letzten Jahre ist an keinem Marktsegment spurlos vorbeigegangen und auch der kommunale Finanzmarkt scheint auf dem Kopf zu stehen. Was früher ein Ertragsmodell war, erscheint jetzt eher als Mittel der Schadensminderung und als Liquiditätsparkplatz. Gleichzeitig tun sich hier jedoch digital neue Chancen auf, die den Marktzugang für interessierte Institute erheblich vereinfachen. Dieser Artikel stellt den Markt und seine Besonderheiten, Chancen und Potenziale vor und beleuchtet im Anschluss die jüngsten digitalen Entwicklungen.

Der kommunale Finanzmarkt

Als Kommunen bezeichnet werden üblicherweise Städte, Gemeinden und Landkreise. Dazu kommen eine Vielzahl an Mischformen, wie Zweckverbände, Eigenbetriebe, Verwaltungsgemeinschaften, welche die sog. „kommunale Familie“ bilden. Neben diesen kernkommunalen Körperschaften gibt es den Bereich der kommunalen und kommunalnahen Unternehmen, also Wirtschaftsunternehmen in oftmals privatrechtlicher Rechtsform, deren Gesellschafter in der Regel kommunale Träger sind. All diese Mitglieder der kommunalen Familie treten im Finanzmarkt auf und decken ihren Finanz- und Anlagebedarf in Form von Krediten und Einlagen.

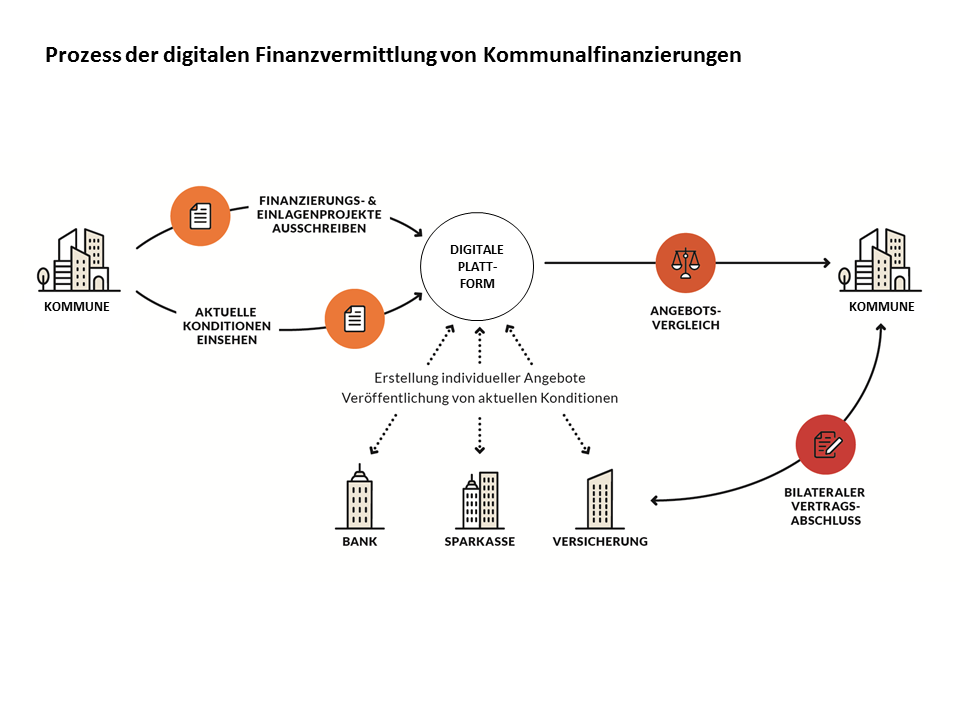

Die Deckung des kommunalen Finanzbedarfs ist vom formellen EU-Vergaberecht und eigentlich von allen nationalen Vergabevorschriften ausgenommen (§ 116 Gesetz gegen Wettbewerbsbeschränkungen GWB). Die Kommunen geben sich vielmehr selbst Vergaberichtlinien und sprechen dann im Bedarfsfalle ihre Finanzpartner an. Dies erfolgt im Rahmen von Ausschreibungen, in denen die Finanzverwaltung den Bedarf exakt beziffert, eine Ausschreibungsfrist setzt und diese Anforderungen an eine Bieterliste per Brief, Fax oder Email sendet. Diese Bieter sind eine mehr oder minder willkürliche Zusammenstellung von regionalen oder bekannten Finanzinstituten. Die meisten Richtlinien und dazu kursierende Vorlagen fordern eine Mindestanzahl von drei oder fünf Bietern. Naturgemäß ist dabei die Verbindung zu den regionalen Bankpartnern besonders eng, so dass ein gelebtes „Recht zum letzten Angebot“ für den präferierten Lokalpartner in der Praxis nicht völlig ausgeschlossen sein dürfte, auch wenn die Vorlagen für Vergaberichtlinien das Auswahlkriterium „Hausbank und regionaler Bezug“ explizit ausschließen.

Neben ihren Hausbanken und den gelisteten Bankpartnern haben Kommunen und ihre Unternehmen noch spezialisierte Makler auf den Verteilern. Diese fungieren als Intermediäre für die Finanzbeschaffung und sind sozusagen die Vermittlungsplattform auf Telefonbasis. Trotz dieser vorherrschenden traditionellen Arbeitsweise zeigen aktuelle Umfragen, dass die herkömmlichen Vermittlungsformen z.B. per Fax durch die fortschreitende Digitalisierung an Bedeutung verlieren.

Der digitale Lösungsansatz für Kommunalfinanzierungen

Der kommunale Finanzsektor eignet sich aufgrund zweier Eigenschaften besonders für einen digitalen Ansatz und für die digitale Transformation: eine hohe Standardisierung und das minimale Kreditrisiko. Die Transaktionen sind durch jahrzehntelange Praxis stark genormt und ein Kreditrisiko ist faktisch nicht existent. Sicherheiten dürfen gar nicht gewährt werden, die finalen Verträge sind auch bei Millionentransaktionen oft nicht länger als zwei Din-A4 Seiten. Der Markt ist wie gemacht für eine digitale Lösung ohne Postlaufzeiten, Genehmigungsstrukturen oder Faxübertragungen. Seit einigen Jahren etablieren sich genau in dieser Funktion diverse Anbieter für digitale Vermittlungsplattformen im kommunalen Finanzmarkt und nutzen diese Vorzüge.

Finanzbedarf wird mit wenigen Klicks definiert und an Finanzinstitute weitergeleitet. Diese geben Angebote ab. Die Kommune sucht sich das passende aus – fertig!

Die digitale Abbildung des Prozesses ist dabei denkbar einfach: Die Finanzverwaltung definiert mit einigen Klicks den konkreten Bedarf und stellt die gewünschten Parameter ein. Die Plattform leitet die Ausschreibung an die angeschlossenen Kreditinstitute, und diese antworten mit Angeboten. Die Angebote werden automatisch gegeneinander berechnet, und die Verwaltung sucht sich das für sie günstigste heraus. Damit wird der Ausschreibungs- & Vergabeprozess von mehreren Stunden radikal auf wenige Klicks reduziert.

Kämmereien schätzen digitale Antrags- und Bearbeitungswege

Laut der Marktstudie „Kommunal-Barometer 2020“ nutzen bereits ein Viertel der Kämmereien digitale Antrags- und Bearbeitungswege. Neun von zehn Befragten begrüßen die digitalen Marktplätze, insbesondere wegen der einfacheren Vergleichbarkeit von Kreditangeboten und der Erhöhung der Transparenz. Mehr als die Hälfte der Kommunen prüfen eine künftige Ausschreibung von Finanzierungsvorhaben über die Plattformen.

Für die Banken liegen die Vorteile auf der Hand. Über die Plattformen erhält jedes Institut ungeachtet der Markthistorie und Verbindungen einen direkten Zugang zum kommunalen Finanzmarkt. Dieser bietet nicht nur kurzlaufende Kassenkredite als Liquiditätsparkplätz oder langfristige Finanzierungen als sichere Langfristanlagen sondern auch großvolumige Tages- und Festgelder als Refinanzierungsmittel und eine Vielzahl weiterer Vorzüge aufgrund des substaatlichen Charakters und der damit einhergehenden regulatorischen und Risiko-bezogenen Vorteile.

Covid19-Pandemie 2020 – Die Zwangsdigitalisierung

Die Corona-Pandemie und ihre Auswirkungen haben die kommunalen Haushalte hart getroffen. Der Wegfall von Gewerbesteuereinnahmen in Verbindung mit erhöhten Ausgaben für Vorsorge und Gesundheitssysteme führen bei den Kommunalfinanzen zu erheblichen Einbrüchen, die sich noch auf Jahre bemerkbar machen werden. Die oft papiergestützten Prozesse und Strukturen haben erhebliche Probleme, sich auf einen Remote-Arbeitsweise in so kurzer Zeit umzustellen. Die öffentliche Verwaltung hat ihre Entsprechung zum Homeoffice im „Home Government”.

Dieses Home Government stößt an seine Grenzen, wo die Verwaltung in den letzten Jahren entscheidende Schritte der Digitalisierung noch nicht vollzogen hat. Die Finanzbeschaffung konnte nicht remote arbeiten, weil dort noch die Präsenz am Faxgerät nötig war oder bestimmte Entscheider und Zeichner persönlich Prozessschritte initiieren oder absegnen mussten. Die Kämmereien sehen die Krise daher auch als Chance für eine beschleunigte Digitalisierung und steigen vermehrt auf digitale Angebote um.

Strategisches Potential für Banken

Die sich etablierenden Plattformlösungen treffen naturgemäß nicht nur auf Gegenliebe. Vergleichs- und Vermittlungsplattformen schmälern immer mehr im Privat- und Unternehmensgeschäft die Margen, und in einem traditionell niedrigmargigen Kommunalmarkt begrüßt kein Finanzanbieter eine weitere Senkung der Spreads durch mehr Konkurrenz.

Andererseits bietet sich aus strategischer Sicht ein enormes Potential. Die Plattformlösungen können den erreichbaren Markt erheblich vergrößern. Die Institute können mit weniger Personal einen größeren geographischen Markt bearbeiten und erhalten Zugriff auf deutlich größere Volumina. Vertriebsmitarbeiter aus dem niedrigmargigen öffentlichen Geschäft können in höher rentierlichen Geschäftsfeldern eingesetzt werden, das vorhandene Humankapital lässt sich effizienter einsetzen und die Cost-Income-Ratio(CIR) verbessern. Als Resultat steigt die Zahl der Finanzinstitute, welche das kommunale Geschäft als attraktives Geschäftsmodell einschätzen – wovon auch die Nachfrageseite profitieren wird.

Vermittlungsplattformen leben von Netzwerkeffekten. Eine kritische Masse an Nutzern ist bereits auf digitalen Plattformen unterwegs und der Markt verändert sich. Wie sich mehr Transparenz und gelungene Kostenoptimierung auf die Prozesse und auch letztendlich Konditionen im öffentlichen Finanzmarkt auswirken werden, wird sich in den nächsten Monaten zeigen.

Kommunaler Finanzmarkt erlebt digitale Disruption

Der kommunale Finanzmarkt ist entgegen aller Vorurteile hochspannend, erlebt derzeit einen Wandel und erlebt eine digitale Disruption, die den Markt für alle Finanzinstitute öffnet. Die besondere Marktstruktur mit einfachen, standardisierten Anfragen, minimalem Kreditrisiko sowie das hohe Tempo des Marktgeschehens rufen geradezu nach einer digitalen Lösung.

Die digitalen Anbieter im Bereich des „GovTech”, wie sich die Startup-Szene im öffentlichen Bereich nennt, sehen sich entsprechend eines zukünftig rapide wachsenden digitalen Kreditsegments in den Startlöchern und freuen sich über jeden Bankpartner, der sich mit in die digitale neue Welt des kommunalen Marktes stürzt.