Die Digitalisierung verändert auch Bankdienstleistungen. Vermehrt drängen Produkte im Bereich des digitalen Anlegens auf den Markt. Welche Geschäftsmodelle am meisten nachgefragt werden und damit die besten langfristigen Entwicklungschancen haben, hat eine aktuelle Studie untersucht.

Der Trend zur Digitalisierung hat unseren Alltag und die Unternehmenswelt nachhaltig verändert. Banken und Sparkassen werden später als andere Branchen erfasst, aber nicht weniger heftig. Im Bank Blog finden Sie aktuelle Studien zu diesem wichtigen Thema.

© Shutterstock

Partner des Bank Blogs

Die zunehmende Digitalisierung prägt auch Bank- und Finanzdienstleistungen. Nach Angeboten im Bereich der Onlinefinanzierungen entstehen vermehrt Produkte im Bereich des digitalen Anlegens.

Vier Modelle der digitalen Geld- und Vermögensanlage

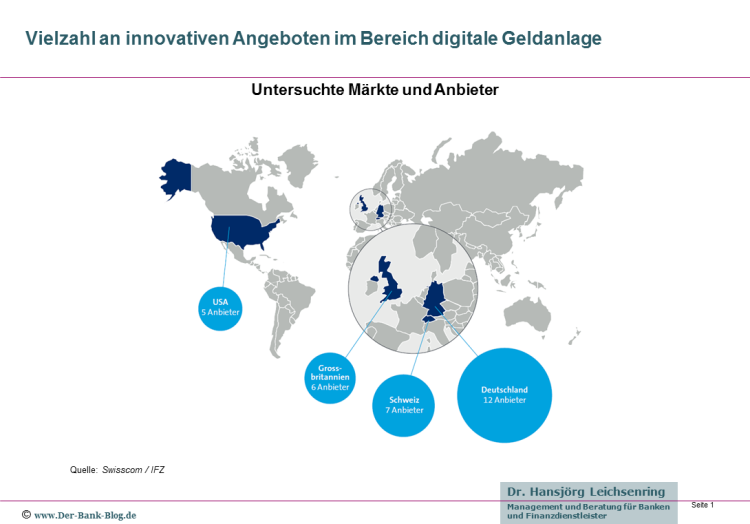

Basierend auf einer Marktanalyse der Schweiz, Deutschland, Großbritannien und den USA untersucht eine Studie des Swisscom Think Tanks e-foresight in Zusammenarbeit mit dem Institut für Finanzdienstleistungen Zug (IFZ) die folgenden vier Geschäftsmodelle im Bereich der digitalen Geldanlage und Vermögensverwaltung:

- Robo Advisory,

- Social Trading,

- Hybrides Modell und

- Beratungsunterstütztes digitales Anlegen.

Je nach Bank eignen sich diese Modelle unterschiedlich für die jeweiligen Ansprüche, können aber grundsätzlich auch kombiniert werden.

Basierend auf einer Befragung von 821 Kunden in der Schweiz zeigt die Studie die Anforderungen aus Kundensicht auf und leitet für die vier Geschäftsmodelle (schweizerische) Marktvolumina bis 2020 ab. Ebenso wird gezeigt, welches adäquate Pricing-Strategien für die verschiedenen Geschäftsmodelle sind.

Geografische Herkunft der untersuchten Angebote zur digitalen Geldanlage

Merkmale der vier Grundmodelle zur digitalen Geldanlage

Die vier Grundmodelle der digitalen Geldanlage lassen sich wie folgt charakterisieren:

- Robo Advisors funktionieren hoch standardisiert, automatisiert und ohne persönliche Interaktionen.

- Social Trading setzt auf soziale Netzwerke: Nutzer teilen ihre eigenen Handelsstrategien oder investieren in bereits veröffentlichte Handelsstrategien anderer.

- Beratungsunterstütztes digitales Anlegen ist hoch durchdacht, personalisierbar und bietet die Möglichkeit zur persönlichen Beratung. Dieses Geschäftsmodell kommt aktuellen Bankangeboten am nächsten.

- Das hybride Modell kombiniert Merkmale von Robo Advisory mit punktueller Beratungsunterstützung.

Vier unterschiedliche Geschäftsmodelle der digitalen Geldanlage

Je nach Geschäftsmodell kann ein Anbieter unterschiedlich hohe Gebühren erheben. Generell nimmt durch die Angebote im digitalen Anlegen der Druck auf die Margen im Bereich der Geld- und Vermögensanlage weiter zu.

Vertrauen und Kompetenz bleiben entscheidend

Von den Schweizer Privatpersonen, die im Rahmen der Studie befragt wurden, kann sich eine Mehrheit vorstellen, einen Teil ihres Vermögens über digitale Anlagelösungen zu investieren.

Während 44 Prozent der Befragten lediglich 10 bis 30 Prozent digital anlegen würden, hat ein Viertel angegeben, auch mehr als 30 Prozent ihres Vermögens mithilfe von digitalen Anlageprodukten zu investieren.

Die Umfrage zeigt, dass Vertrauen und Kompetenz zwar die höchste Bedeutung haben, Kunden aber auch eine selbstbestimmte digitale Auftragserteilung wünschen. Als wichtigster Grund für die Nutzung digitaler Anlagelösungen nennen die Befragten die Einfachheit im Sinne einer intuitiven Nutzung und Verständlichkeit. Als meistgenannter Grund gegen eine Nutzung werden Sicherheitsbedenken angegeben. Ein weiterer wichtiger Aspekt sind tiefe Kosten. Bei einem vergleichbar guten Angebot würden 69 Prozent der Befragten das digitale Angebot ihrer Hausbank gegenüber einem externen Anbieter bevorzugen.

Starkes Wachstum für digitale Geldanlage in der Schweiz

Die Studie prognostiziert, dass der Schweizer Markt für digitales Anlegen in den nächsten Jahren deutlich zweistellig wächst. Die Anlagevolumen liegen insbesondere bei vollautomatisierten Angeboten jedoch auf tiefem Niveau. Erfolgsversprechender sind Angebote, die digitale Assistenten und persönliche Beratung kombinieren. Generell wird digitales Anlegen in Zukunft massentauglich. Dass die persönliche Beratung ein wichtiger Baustein bleibt, ermöglicht etablierten Banken gegenüber Startups in eine gute Ausgansposition.

Premium Abonnenten des Bank Blogs haben direkten kostenfreien Zugriff auf die Bezugsinformationen zu Studien und Whitepapern.

Noch kein Premium-Leser?

Premium Abonnenten des Bank Blogs haben direkten Zugriff auf alle kostenpflichtigen Inhalte des Bank Blogs (Studienquellen, E-Books etc.) und viele weitere Vorteile.

>>> Hier anmelden <<<

Neu: Tagespass Studien

Sie wollen direkten Zugriff auf einzelne Studien, aber nicht gleich ein Premium-Abonnement abschließen? Dann ist der neue Tagespass Studien genau das richtige für Sie. Mit ihm erhalten Sie für 24 Stunden direkten Zugriff auf sämtliche Studienquellen.

>>> Tagespass Studien kaufen <<<

Ein Service des Bank Blogs

Der Bank Blog prüft für Sie regelmäßig eine Vielzahl von Studien/Whitepapern und stellt die relevanten hier vor. Als besonderer Service wird Ihnen die Suche nach Bezugs- und Downloadmöglichkeiten abgenommen und Sie werden direkt zur Anbieterseite weitergeleitet. Als Premium Abonnent unterstützen Sie diesen Service und die Berichterstattung im Bank Blog.

2 Kommentare

Wieso denn Laterpay, wenn die Studie vom Verfasser kostenlos zur Verfügung gestellt wird?

Alle hier vorgestellten Studien sind kostenlos abrufbar. Mittels Laterpay kommen Sie bequem und ohne Suchaufwand direkt zum Download oder Bestellformular. Dieser Service verursacht Aufwand und dafür steht ein kleiner Kostenbeitrag.