Kundennähe und Service beginnen beim Onboarding. Die Digitalisierung ermöglicht dabei neue Möglichkeiten und Chancen für Banken und Sparkassen. Diese werden jedoch noch nicht von allen Instituten ausreichend genutzt.

Der Trend zur Digitalisierung hat unseren Alltag und die Unternehmenswelt nachhaltig verändert. Banken und Sparkassen werden später als andere Branchen erfasst, aber nicht weniger heftig. Im Bank Blog finden Sie aktuelle Studien zu diesem wichtigen Thema.

Partner des Bank Blogs

Plattformanbieter wie MyTaxi, Uber oder Airbnb haben neue Maßstäbe für innovative und schlanke Onboarding-Lösungen gesetzt. Kunden übertragen die in anderen Branchen gemachten Erfahrungen und erwarten diese auch von ihrer Bank oder Sparkasse.

PWC ist bei einer Befragung von 41 Experten aus 26 Finanzinstituten der Frage nachgegangen, inwieweit deutsche Finanzinstitute die Online-Kanäle für den Verkauf von Produkten und Services nutzen. Die Ergebnisse der Studie zeigen, dass sich das digitale Onboarding bereits fest im deutschen Finanzsektor etabliert hat, insbesondere für Direkt- und Privatbanken sowie für junge Marktteilnehmer wie FinTechs. Es bestehen allerdings bei vielen Instituten noch Defizite.

Denn Finanzinstitute müssen beim Onboarding nicht nur die Wünsche und Bedürfnisse der Kunden berücksichtigen. Vielmehr geht es darum, dem Anspruch gerecht zu werden, sowohl persönliche Kundenberatung als auch digitale Kunden-Services anzubieten.

Direkt- und Privatbanken führend beim digitalen Onboarding

Der Analyse zufolge sind bei den meisten Banken Basisprodukte und Zusatzservices inzwischen auch digital verfügbar. Der Gang zur Filiale ist daher nur noch in seltenen Fällen und bei besonders beratungsintensiven Produkten zwingend erforderlich.

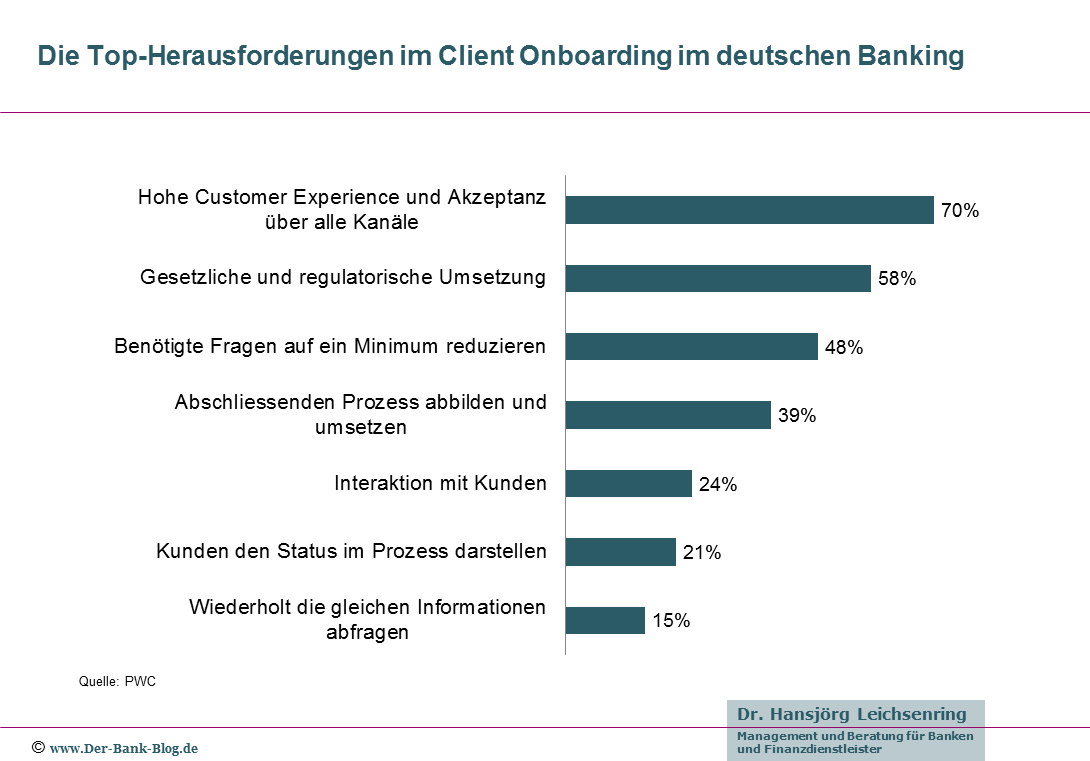

Die wichtigsten Herausforderungen im Client Onboarding aus Bankensicht.

Direkt- und Privatbanken sind beim digitalen Onboarding führend, Großbanken bilden im Wettbewerbsvergleich das Schlusslicht. Genossenschaftsbanken, Sparkassen und Automobilbanken bewegen sich Im Mittelfeld.

Digitale Kundennähe als Chance

Kunden sind heute schneller zu einem Wechsel bereit, wenn ihre aktuelle Bank ihre Wünsche nicht erfüllt. Unzufriedene Kunden brechen den Anmeldeprozess ab und entscheiden sich für das Produkt eines Wettbewerbers. Die Kundenerfahrung hat demzufolge großen Einfluss auf die Abschlussrate.

Die größte Herausforderung besteht daher darin, eine positive Customer Experience und hohe Akzeptanz über alle Interaktionskanäle sicherzustellen. Das bestätigen 70 Prozent der Befragten.

Die nächste Stufe: Verschmelzung aller Kundeninteraktionskanäle

Bei digital führenden Finanzinstituten ist das Onboarding gleichermaßen vom PC und von mobilen Endgeräten aus möglich. Die nächste Ausbaustufe des Onboardings besteht im Next-Generation Client Onboarding. Hierbei steht vor allem die digitale Kundenwahrnehmung und Verschmelzung aller Kundeninteraktionskanäle zu einem einzigen Kanal im Fokus.

Die digitale Transformation scheitert häufig an historisch gewachsenen Organisationsstrukturen oder limitierenden IT-Systemen. Aktuelle Transformationsprojekte beweisen, dass Finanzinstitute umdenken, um dem wachsenden Wettbewerbsdruck sowie steigenden Kundenerwartungen gerecht zu werden.

Weitere Ergebnisse der Befragung im Überblick

Produkte und Services

Die meisten Verbraucher erwarten heute, dass sie Finanzprodukte und Services auch digital abschließen können. Genossenschaftsbanken, Privatbanken und Direktbanken verfügen über das größte digitale Produkt- und Service-Angebot. Girokonto, Tagesgeld, Ratenkredit, Kreditkarte und Sparplan sind dabei die häufigsten Online-Produkte.

Digitale Kundenerfahrung

Bei drei Viertel der Befragten ist das Onboarding durchgängig mit dem PC oder mobilen Endgeräten möglich. Fortgeschrittene digitale Assistenzsysteme wie Text-to-Speech oder Chatbots konnten sich unter den befragten Instituten jedoch bislang nicht durchsetzen.

Digitale Vertriebskanäle

Um Stolpersteine in der Customer Journey frühzeitig identifizieren zu können, liefern Analysen digitaler Kontaktpunkte mit dem Kunden detaillierte Echtzeitinformationen darüber, wie User mit der Web-Anwendung interagieren. Solche Vertriebskanalanalysen sind bei den Finanzinstituten mehrheitlich etabliert.

Digitale Datenlandschaft

Aufgrund historisch gewachsener Strukturen befindet sich eine Vielzahl von Systemen im operativen Einsatz. Die Hälfte der befragten Finanzinstitute kauft Personendaten von Drittanbietern ein. Diese dienen eigenen Business-Prozessen zur Erfüllung gesetzlicher Anforderungen oder zur strategischen Planung von Marketing- und Vertriebsaufgaben.

Premium Abonnenten des Bank Blogs haben direkten kostenfreien Zugriff auf die Bezugsinformationen zu Studien und Whitepapern.

Noch kein Premium-Leser?

Premium Abonnenten des Bank Blogs haben direkten Zugriff auf alle kostenpflichtigen Inhalte des Bank Blogs (Studienquellen, E-Books etc.) und viele weitere Vorteile.

>>> Hier anmelden <<<

Neu: Tagespass Studien

Sie wollen direkten Zugriff auf einzelne Studien, aber nicht gleich ein Premium-Abonnement abschließen? Dann ist der neue Tagespass Studien genau das richtige für Sie. Mit ihm erhalten Sie für 24 Stunden direkten Zugriff auf sämtliche Studienquellen.

>>> Tagespass Studien kaufen <<<

Ein Service des Bank Blogs

Der Bank Blog prüft für Sie regelmäßig eine Vielzahl von Studien/Whitepapern und stellt die relevanten hier vor. Als besonderer Service wird Ihnen die Suche nach Bezugs- und Downloadmöglichkeiten abgenommen und Sie werden direkt zur Anbieterseite weitergeleitet. Als Premium Abonnent unterstützen Sie diesen Service und die Berichterstattung im Bank Blog.