Kryptowährungen gelten je nach Perspektive als Schreckgespenst oder Hoffnungsträger. Meinungen gibt es viel, Verständnis eher wenig. Doch ein genauer Blick lohnt sich: Nur wer die Grundzüge versteht, kann Chancen und Risiken beurteilen – und damit als Geldinstitut Kernkompetenz demonstrieren.

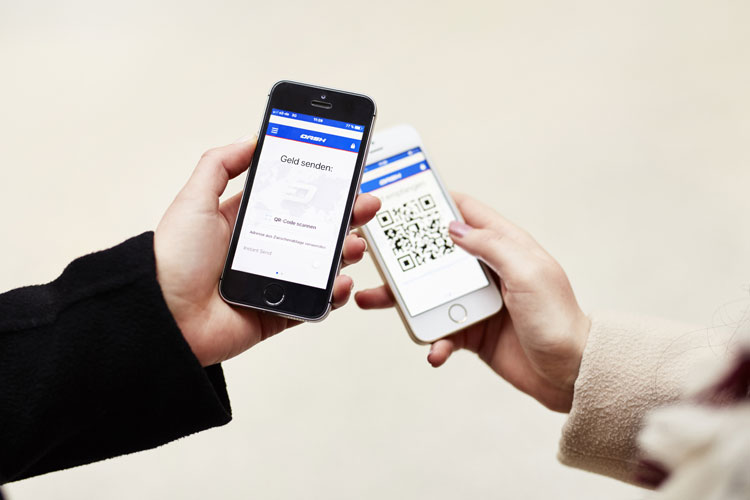

Die Kryptowährung Dash soll als Bargeldalternative positioniert werden.

Partner des Bank Blogs

Digitales Bargeld geht nicht einfach wieder weg. Was vor allem der Finanzsektor lange nicht wahrhaben wollte, ist nicht mehr von der Hand zu weisen: Kryptowährungen machen Schlagzeilen und beschäftigen in zunehmendem Maße Wirtschaft, Politik und Finanzinstitutionen. Als Spekulationsobjekt wecken sie Kursphantasien, als Token in ICOs schaffen sie neue und oftmals nicht regulierte Finanzierungsmöglichkeiten, als Gefahr für das etablierte Geldsystem bereiten sie Regulierern schlaflose Nächte. Doch was steckt eigentlich hinter dieser „anonymen Gefahr“ aus dem Netz? Ein genauerer Blick lohnt sich, denn was so anonym scheint, ist sehr viel greifbarer als oft gedacht – und bietet neben Risiken vor allem auch Chancen.

Digitale Währungen haben mittlerweile eine Marktkapitalisierung von rund 350 Mrd. US-Dollar, die sich auf mehr als 1.500 Projekte verteilen. Im vergangenen Jahr stieg die Marktkapitalisierung um 670 Prozent. Im Juni 2017 floss erstmals doppelt so viel Kapital in Initial Coin Offerings (ICOs) wie in klassisches VC Geschäft: Kryptowährungen und die Blockchainindustrie sind auf dem Vormarsch. Der Bitcoin als Digitalwährung der ersten Stunde hat sicherlich den Grundstein für diese Entwicklung gelegt, trägt den Hype aber schon lange nicht mehr allein. Waren es früher vor allem Idealisten, die von alternativen Währungssystemen träumten, sind es heute immer vielschichtigere Interessen, die Menschen für digitales Bargeld begeistern.

Treiber der Nachfrage

Betrachtet man den Bitcoin und seine Kursentwicklung zeigt sich, dass vor allem Investoren der ersten Stunde Kasse machen konnten. Doch in Zeiten wirtschaftspolitischer Instabilität und niedriger Zinsen hat der Bitcoin trotz hoher Volatilität kaum an Strahlkraft verloren. Vor allem Investoren und Spekulanten sehen ihre Chance auf hohe Returns – und leisten damit ihren Beitrag zur Volatilität. Idealisten und Technologiebegeisterte steigen ein, um die Digitalisierung voranzutreiben und freiheitliche Werte zu unterstützen.

Für den Einsatz im Alltag müssen Transaktionen mit Kryptowährungen einfach sein.

Was der Bitcoin vorgemacht hat, versucht mittlerweile eine Vielzahl anderer Währungen nachzumachen. Einige sind schlicht Kopien, andere wollen eigene Nischen besetzen und damit neue Interessenten finden. Ganz grob lassen sich dabei vor allem monetäre und nicht-monetäre Projekte unterscheiden. Gemeinsam haben die meisten lediglich die zugrundeliegende Blockchaintechnologie, doch in ihrer Nutzung und der Ausgestaltung der Anwendungsszenarien unterscheiden sie sich deutlich. Während Bitcoin sich selbst als „digitales Gold“ positioniert, ist Ripple als „Interbanken-Coin“ definiert. IOTA konzentriert sich auf „Machine-2-Machine im Internet der Dinge“ und Dash steht für „Digital Cash“.

Technologie und Netzwerkstruktur

Kryptowährungen sind Nichtregierungswährungen. Sie werden von keiner staatlichen Stelle gestützt oder in ihren Werten garantiert, sind dafür aber auch unabhängig von geldpolitischen Einflüssen und damit von dem, was man in der Szene als „willkürliche Inflation“ bezeichnet. Dafür sorgt auch der Umstand, dass Kryptowährungen nicht beliebig vermehrbar sind, sondern bereits in ihrem Quellcode festgelegt wird, wie viele Coins es maximal geben wird bzw. wie die Ausschüttung stattfinden wird. Den Wert einer Kryptowährung bestimmen allein Angebot und Nachfrage. Der Austausch bzw. „das Geschäft“ findet von Nutzer zu Nutzer (Peer-to-Peer) über das Internet und ohne Zwischenhändler statt. Dabei wird jede Transaktion in der sogenannten Blockchain gespeichert, die als eine der derzeit sichersten Technologien der Welt gilt.

Die Blockchain ist eine Datenblockkette und bildet eine dezentral verwaltete Datenbank. Mit Schaffung der digitalen Währung wird jede einzelne Transaktion in der Blockchain gespeichert und ist dort wie in einem öffentlichen Kassenbuch für alle Netzwerkteilnehmer einsehbar. Der große Vorteil: Kein Block kann nachträglich verändert werden, was für hohe Manipulationssicherheit sorgt. Die dafür notwendigen Ressourcen liefern sogenannte „Miner“ und „Nodes“. Die Miner haben die Aufgabe, Transaktionen in Blöcke zusammenzufassen, Fullnodes speichern die gesamte Blockchain und verifizieren die Transaktionen. Das Ganze passiert dezentral in einem weltweiten Netzwerk, das heißt, alle Miner arbeiten parallel an einem Block, und alle Nodes speichern die gleiche Kopie der Blockchain. Auch wenn dieses Grundprinzip bei den meisten Kryptowährungen identisch ist, so unterscheiden sie sich doch deutlich in der Art und Weise wie sie ihre Leistungsbringer im Netzwerk vergüten, in der Größe des Netzwerks, der Anzahl der Miner und Masternodes und vor allem in der Geschwindigkeit sowie den Kosten für Transaktionen.

Dash als Bargeldalternative für den Point-of-Sale

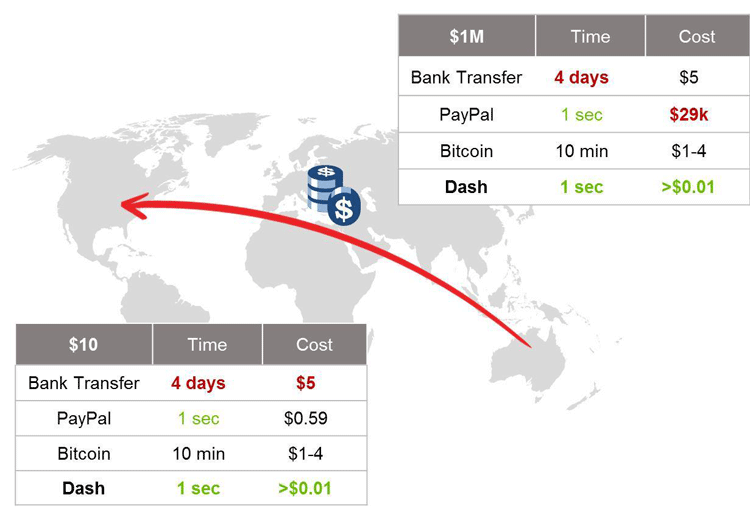

Um eine digitale Währung tauglich für den Massenmarkt zu machen, sind die genannten Unterschiede entscheidend: Nur ein Netzwerk mit hoher Leistungskapazität und einer skalierbaren Struktur können schnelle Transaktionen liefern. Um attraktiv für Händler und Nutzer zu sein, müssen Transaktionen günstig und Erwerb und Handhabung einfach sein. Erst dann bieten Kryptowährungen eine attraktive Alternative für das Bargeldgeschäft am Point-of-Sale. Die Kryptowährung Dash hat sich genau dafür in Stellung gebracht – mit einem auf Skalierbarkeit ausgerichteten Netzwerk und einer digitalen Währung, die schon heute alle Funktionen des Bargelds erfüllt: hohe Transaktionsgeschwindigkeit von ca. einer Sekunde, geringe Gebühren von rund 0,01 Cent pro Transaktion – unabhängig von der Transaktionshöhe – und auf Wunsch Anonymität. Ziel ist es, eine kostengünstige und verlässliche Alternative für den Internethandel und das Münzgeschäft anzubieten.

Kurze Transaktionszeiten und geringe Gebühren sind Voraussetzung für den Einsatz von digitalen Währungen am Point-of-Sale.

Dabei geht es nicht darum, Banken zu ersetzen oder alles Bargeld abzuschaffen, sondern um Möglichkeiten für Menschen, die von hoher Inflation betroffen sind, keinen Zugang zum Finanzsystem haben oder als Digital Natives alle Möglichkeiten der Digitalisierung für ihren persönlichen Komfort und ihre individuelle Freiheit nutzen wollen.

Warum gerade das Dash Netzwerk prädestiniert ist, mit dieser Stoßrichtung erfolgreich zu sein, zeigt sich in seiner Verwaltungsstruktur: Dash ist als Dezentrale Autonome Organisation (DAO) aufgebaut und folgt klaren Entscheidungsrichtlinien (Decentralized Government By Blockchain). Dadurch wird das Netzwerk handlungsfähig und kann zielgerichtet agieren. Zudem vergütet das Dash Netzwerk alle Leistungsbringer im System. Sowohl Miner als auch Masternodes erhalten für ihre Leistungen 45 Prozent der mit jedem geschriebenen Block erwirtschafteten Blockrewards. Die verbleibenden 10 Prozent stehen dem Netzwerk für die Finanzierung von Personal und Projekten wie Marketing, Vertrieb und Softwareentwicklung zur Verfügung. So ist Dash eine der wenigen Kryptowährungen, die nicht von spekulativen Kursgewinnen, Investoren oder ehrenamtlicher Unterstützung abhängig ist. Diese Unabhängigkeit nutzt Dash, um sein Währungsprojekt voranzutreiben und mit legitimierten, auch offline verfügbaren Repräsentanzen Kontakt zu Wirtschaft, Politik und Regulierern aufzubauen, um gemeinsam nach regelkonformen Lösungen für den Einsatz der Kryptowährung zu suchen.

Chance oder Risiko für Banken

Auch im Banken- und Finanzsektor sind es längst nicht mehr nur Risikokapitalgeber, die sich für Kryptowährungen und die technologischen Möglichkeiten der Blockchain interessieren. Es wird immer Menschen geben, die Bankdienstleistungen brauchen und in Anspruch nehmen, aber die Services werden spitzer auf ihre Bedürfnisse zugeschnitten sein müssen. Diese Entwicklung zeichnet sich in unserer immer stärker individualisierten und digitalisierten Welt schon lange ab. Kryptowährungen verstärken diese Dynamik, aber sie verursachen sie nicht. Statt also den Fokus auf mögliche Bedrohungsszenarien zu legen, weil Kryptowährungen keinen Vermittler mehr brauchen, wäre es gerade für Banken und Finanzinstitute produktiver, den Dialog zu suchen und gemeinsam Chancen zu nutzen. Investmentbanken profitieren bereits indem sie Kryptofonds auflegen. Die Berliner VPE Bank ist erst in diesem Frühjahr in den direkten Handel mit Kryptowährungen eingestiegen und die Börse Stuttgart hat mit BISON noch für dieses Jahr „die weltweit erste Krypto-App, hinter der eine traditionelle Wertpapierbörse steht“ angekündigt.

Der Handel ist die eine Seite, aber auch im Service- und Dienstleistungsbereich bieten Kryptowährungen Finanzinstituten Möglichkeiten, neue Ertragskanäle und Zielgruppen zu erschließen. Wie wäre es mit der Integration von Kryptowährungen in Geldautomaten oder neuen Tilgungsmodellen für Kredite? Wenn wir es schaffen, miteinander einen konstruktiven Dialog zu führen, bietet der Markt genug Raum für alle. Die Zeit dazu ist reif, denn auch für Banken gilt: Ein zweites PayPal zu verschlafen, dient niemandem.