Für viele Kreditinstitute ist das gewerbliche Kreditgeschäft ein wichtiger Ertragsbringer und ein bedeutendes Geschäftsfeld. Eine aktuelle Studie hat den gewerblichen Kreditprozess untersucht und zeigt mögliche Ansätze zur Optimierung.

Studien und Research zu Trends und Entwicklungen im Corporate und Investment Banking © Shutterstock

Partner des Bank Blogs

Mittelständische Unternehmen sind der Erfolgsfaktor der deutschen Wirtschaft. Folglich ist für viele Kreditinstitute das gewerbliche Kreditgeschäft ein bedeutendes Geschäftsfeld und zugleich auch ein wichtiger Ertragsbringer. Die anhaltende Niedrigzinsphase, der zunehmende Wettbewerb sowie regulatorische Anforderungen sorgen allerdings für einen anhaltenden Margen- und Kostendruck. Der Trend zur Digitalisierung, der technologische Fortschritt sowie stetig besser informierte und immer flexibler agierende Kunden stellen die Banken und Sparkassen vor zusätzliche Herausforderungen. Diese Situation zwingt viele Kreditinstitute, die Effizienz ihres gewerblichen Kreditprozesses kritisch zu hinterfragen, zu optimieren sowie ihre Anpassungs- und Reaktionsfähigkeit dauerhaft zu erhöhen. Vor diesem Hintergrund hat ibi Research gemeinsam mit der PPI AG in einer Studie detailliert untersucht, wie sich der Status quo im gewerblichen Kreditprozess als Ganzes und auf Ebene der Teilprozesse in den Kreditinstituten darstellt. Ziele der Studie sind die Erhebung der aktuellen Situation, die Identifikation der wichtigsten Herausforderungen und Treiber der Veränderung sowie das Aufzeigen möglicher Lösungsansätze. Insgesamt wurden Entscheidungsträger aus 24 Instituten aus den Sektoren der Sparkassen sowie der Volks- und Raiffeisenbanken befragt.

Vielfältige Ansätze zur Optimierung der Kreditprozesse

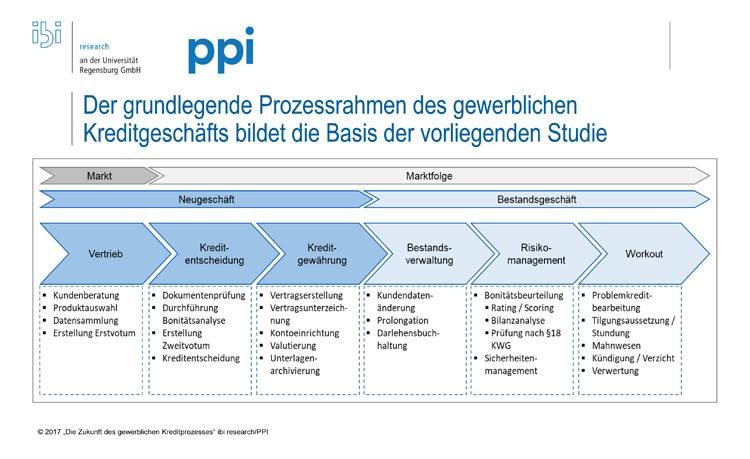

Sowohl die untersuchten Sparkassen als auch die Genossenschaftsbanken sehen Verbesserungsbedarfe vor allem in den Bereichen Kosten, Auslastung ihrer Kapazitäten und Durchlaufzeiten. Eine hohe Spannbreite gibt es insbesondere im Vertrieb. Hier schwankt die Dauer für die Zeit zwischen Kundenberatung und Kreditantragstellung von 3 bis über 10 Tagen. Allerdings gibt es auch in der Abwicklung, also von der Vertragserstellung bis zur Unterlagenarchivierung, erhebliche Schwankungen. Bei einigen Ausreißern kann allein dieser Prozess über 10 Tage dauern.

Als „Zeitfresser“ werden oft genannt:

- Dokumentenprüfung,

- Vertragserstellung,

- Unterlagenarchivierung,

- Kundendatenänderung und

- das gesamte Sicherheiten-Management.

Häufig wird bei den genannten Funktionen ein geringer Automatisierungsgrad beklagt.

Steuerung des Kreditgeschäftes

Zur Steuerung des Kreditgeschäftes werden von den Kreditinstituten in erster Linie die klassischen Kennzahlen wie Durchlaufzeit (71 Prozent), Stückzahl (63 Prozent) und Kreditvolumina (58 Prozent) herangezogen. Mit deutlichem Abstand folgt die Einhaltung von Service Level Agreements (38 Prozent) und das Kreditausfallrisiko (33 Prozent). Nur eine geringe Rolle spielen Kapazitätsauslastung, Kosten des Prozesses und Anzahl von Kundenbeschwerden. Was auffällig ist: Jedes sechste Institut verwendet keine Kennzahlen.

Der grundlegende Prozessrahmen des gewerblichen Kreditgeschäfts bildet die Basis der Studie.

Auf den ersten Blick ist die Mehrzahl der Institute mit der gegenwärtigen Erfüllung der Kennzahlen zufrieden. Bei genauerer Betrachtung zeigt sich aber ein differenziertes Bild. Die Ergebnisqualität stimmt in fast allen Fällen. Dagegen zeigt sich Unzufriedenheit vor allem hinsichtlich der Gesamtdurchlaufzeit (über 40 Prozent) sowie der Kosten und der Komplexität (jeweils rund 30 Prozent) des Prozesses.

Verstärkte IT-Unterstützung erwünscht

Weitere Ansatzpunkte für Verbesserungen werden primär im verstärkten Einsatz der IT gesehen. Dies betrifft laut 63 Prozent der Befragten die IT-technische Einbindung des Kunden mit erweiterten Online-Angeboten und die institutsweite Datenverknüpfung zwischen Datensilos. 92 Prozent der Institute sehen in der Erreichung einer erhöhten Durchgängigkeit des gesamten Kreditprozesses zusätzliches Verbesserungspotenzial. Allerdings ist die Umsetzung dieser Ansätze mit Ausnahme der Einbindung des Kunden und der Datenverknüpfung häufig noch nicht konkret.

Outsourcing stagniert

Beim Thema Outsourcing werden kaum Ansätze zur Veränderung wahrgenommen. 33 Prozent der Institute haben Teile des Prozesses ausgelagert und planen keine weitere Auslagerung. Von den übrigen Instituten planen 13 Prozent eine Teilauslagerung. Primäre Bereiche für die Auslagerung sind Workout und Risikomanagement. Mit den Services der Dienstleister von bereits ausgelagerten Funktionen sind die Institute überwiegend zufrieden. Eine Reintegration ist nicht geplant.

Premium Abonnenten des Bank Blogs haben direkten kostenfreien Zugriff auf die Bezugsinformationen zu Studien und Whitepapern.

Noch kein Premium-Leser?

Premium Abonnenten des Bank Blogs haben direkten Zugriff auf alle kostenpflichtigen Inhalte des Bank Blogs (Studienquellen, E-Books etc.) und viele weitere Vorteile.

>>> Hier anmelden <<<

Neu: Tagespass Studien

Sie wollen direkten Zugriff auf einzelne Studien, aber nicht gleich ein Premium-Abonnement abschließen? Dann ist der neue Tagespass Studien genau das richtige für Sie. Mit ihm erhalten Sie für 24 Stunden direkten Zugriff auf sämtliche Studienquellen.

>>> Tagespass Studien kaufen <<<

Ein Service des Bank Blogs

Der Bank Blog prüft für Sie regelmäßig eine Vielzahl von Studien/Whitepapern und stellt die relevanten hier vor. Als besonderer Service wird Ihnen die Suche nach Bezugs- und Downloadmöglichkeiten abgenommen und Sie werden direkt zur Anbieterseite weitergeleitet. Als Premium Abonnent unterstützen Sie diesen Service und die Berichterstattung im Bank Blog.