Blockchain gilt als richtungsweisende Technologie für Banken. Eine Strategie, geschweige denn Budget oder Personal für die Implementierung der Technologie haben jedoch die wenigsten Institute. Um Blockchain zum Erfolg zu führen, müssen Banken Kooperationen bilden, Prototypen bauen und die Unternehmenskultur verändern.

Blockchain-Technologie hat das Potential, das Bankgeschäft disruptiv zu verändern

© Shutterstock

Partner des Bank Blogs

Innovative Technologien waren in den letzten 300 Jahren der primäre Treiber für Veränderungen der gesamtwirtschaftlichen Entwicklung. Als historische Meilensteine seien hierzu insbesondere die Erfindung der Dampfmaschine im 18. Jahrhundert, die Einführung von Elektrizität im 19. Jahrhundert und der Beginn der Internetnutzung in den 70er Jahren genannt. Richtet man den Blick in die Zukunft, so prognostizieren beispielsweise die Experten des World Economic Forum, dass so genannte Megatrends wie das „Internet der Dinge (IOT)“, „Künstliche Intelligenz und Big Data“ sowie die breite Nutzung neuartiger, internetbasierter Konzepte zum Austausch digitaler Güter auf Basis von Vertrauen einen neuen grundlegenden Fortschritt begründen.

Blockchain ist ein vielversprechendes Konzept

Ein vielversprechendes Konzept, welches dazu in der Lage ist, das für den direkten Austausch digitaler Güter erforderliche Vertrauen aufzubauen und welches derzeit als so revolutionär wie das Internet selbst bezeichnet wird, ist „Blockchain“. Auf Basis von Blockchain Technologie können Transaktionen zwischen den Akteuren in einem Netzwerk ausgetauscht werden ohne, dass ein Intermediär als „Aufseher“ den korrekten Ablauf überwachen und sicherstellen müsste. Die Grundlage hierfür wird durch eine Kombination komplexer Verfahren, beispielsweise aus der Kryptografie, Informatik sowie der Spieltheorie, gelegt. Dem Gartner Hype Cycle zufolge befindet sich die Technologie auf dem Aufstieg und wird erst in den nächsten 5 bis 10 Jahren Mainstream sein beziehungsweise breite Anwendung finden. So überrascht es auch nicht, dass die Zahl der bisher bekannten Anwendungsfälle die im Unternehmenskontext Produktionsreife fanden noch sehr gering ist. Einzelne Initiativen wie beispielsweise die Kooperation des weltweit größten Schiffslogistikunternehmen Maerks mit dem IT-Giganten IBM lassen jedoch erahnen welches große Potential in der Technologie stecht und was zukünftig erwartet werden kann.

Finanzinstitute hinken bei Blockchain hinterher

Während langsam, aber zunehmend mehr Anwendungsfälle aus der Industrie werden bekannt werden, erscheint der Bankensektor jedoch noch sehr zurückhaltend. Dies überrascht: War es doch die Kryptowährung Bitcoin, als neuartiges Konzept zur Abwicklung des Zahlungsverkehrs ohne Banken als Intermediäre, durch die Blockchain Technologie erst als revolutionäre und disruptive Technologie weitreichende Bekanntheit erlangte. Um diese Einschätzung hinsichtlich des Finanzsektors zu überprüfen führte PwC im 1. Quartal 2017 die Studie „Blockchain in Financial Services 2017“ durch. Hierbei wurden 150 Führungskräfte von 109 Banken mit unter 500 Mitarbeitern und 41 Banken mit über 500 Mitarbeitern in strukturieren und persönlichen Interviews befragt. Die Ergebnisse überraschen und werfen insbesondere hinsichtlich des konsequenten Umgangs mit der Technologie Fragen auf.

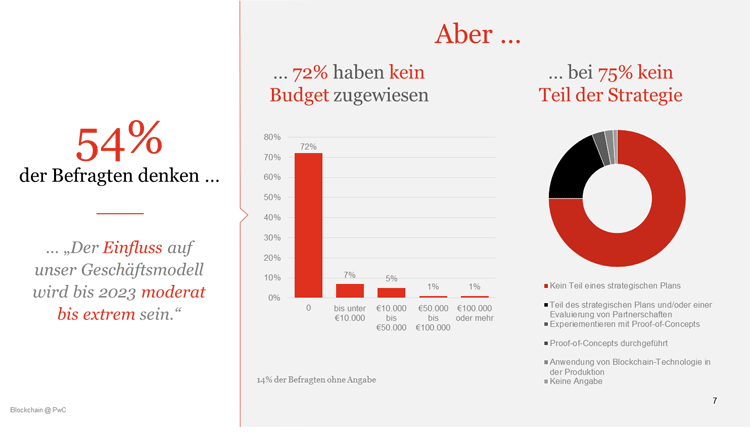

Die befragten Unternehmen sehen grundsätzlich eine sehr hohe Relevanz von Blockchain Technologie für den Bankensektor. So gehen über die Hälfte der befragten Banken von einem moderaten bis sogar extremen Einfluss auf Ihr Geschäftsmodell innerhalb der nächsten 5 Jahre aus. Weltweit halten es gar 62% aller Finanzdienstleister für wahrscheinlich, dass Blockchain-Technologie bis Ende 2018 in die bestehenden Produktionssysteme integriert sein wird – das zeigt die globale FinTech-Studie von PwC. Zwei Drittel der Bankenmanager in Deutschland geben jedoch paradoxerweise an, kaum oder sogar gar nicht mit der Technologie vertraut zu sein. Weiterhin zeigte sich, dass wiederum über zwei Drittel der Unternehmen weder Budget noch Personal für das Thema vorgesehen haben – als Bestandteil der (IT)-Strategie fehlt Blockchain sogar bei 75% der Unternehmen gänzlich.

Das Thema Blockchain ist noch nicht vollständig in den Banken angekommen

Blockchain ist für Banken strategisch relevant

Sollte man nicht annehmen, dass sich die Einschätzung einer Technologie als „mittelfristig hoch relevant für das Geschäftsmodell“ in der Strategie und einem entsprechenden Budget niederschlägt?

Die Beantwortung dieser Frage ist sicherlich vielschichtig und auf Basis des vorliegenden Datenmaterials auch nicht eindeutig möglich. Es erscheint jedoch plausibel, dass eine eingeschränkte inhaltlichen Auseinandersetzung, gerade mit einer hochkomplexen Technologie wie Blockchain, auch die Weitsicht auf Potentiale und Gefahren die von der Technologie für die Branche einhergehen und entsprechend notwendige Aktivitäten trüben können. Zudem zeigten die Ergebnisse, dass das Thema oftmals exklusiv aus der IT-Abteilung getrieben wird – so ist es denkbar, dass eine fehlende Verzahnung und Zusammenarbeit mit den Fachabteilungen das Auffinden von Anwendungsfällen mit positivem Aufwand-/ Nutzenverhältnis erschweren. Denn, sowohl Blockchain als auch die Geschäftsprozesse von Finanzinstituten sind komplex und um beides gewinnstiftend zusammenzuführen ist ein tiefes Verständnis „beider Welten“ erforderlich.

Über die Beweggründe für das zögerliche Verhalten der deutschen Banken kann nur gemutmaßt werden. Ebenso darüber inwiefern die Technologie Mainstream wird oder sogar disruptiv auf die Branche und ihre Geschäftsmodelle wirkt. Jedoch scheint es geboten, das Engagement hinsichtlich Blockchain Technologie deutlich zu erhöhen, um zumindest hiervon ausgehende konkrete Gefahren rechtzeitig erkennen und diesen entgegensteuern zu können. Es lassen sich zu viele Beispiele in der Vergangenheit nennen, in denen aufstrebende innovative Konzepte und Technologien unterschätzt wurden und selbst traditionsreiche und solide Unternehmen in Schieflage gebracht haben. Zu den prominenten Fällen zählen beispielsweise Kodak, Nokia oder auch Microsoft. In den Worten von Eric Schmidt “Try to imagine the unimaginable, because unimaginable things are happening a lot“.

Hinweise zur richtigen Blockchain-Strategie

Was ist zu tun? Das digitale Zeitalter fordert eine Anpassung der Geschäftsmodelle – nicht nur im Bankensektor. Hinsichtlich Blockchain Technologie sollte daher auf strategischer Ebene geprüft und fortlaufend überwacht werden welche Chancen und Gefahren für das Geschäftsmodell von Blockchain ausgehen um im „Ernstfall“ die notwendige Agilität für Reaktionen zu gewährleisten. Als Basis hierfür und ganz konkret ist es hierfür erforderlich Kooperationen mit anderen Marktteilnehmern einzugehen, Hands-on Erfahrung bei der Entwicklung von Prototypen zu sammeln und die Unternehmens- und Arbeitskultur zu überdenken:

- Kooperationen bilden. In der Mehrzahl der Anwendungsfälle für Blockchain Technologie entfaltet sich der Nutzen erst dadurch, dass mehrere Akteure miteinander digitale Güter oder Informationen austauschen. Banken sollten sich daher mit anderen Marktteilnehmern oder auch Hochschulen und anderen Forschungsinstituten zusammenschließen und mit diesen gemeinsam die Möglichkeiten der Technologie erforschen.

- Prototypen bauen. Praktische Erfahrung kann nicht durch theoretische Auseinandersetzung mit dem Thema ersetzt werden. Daher sollen Banken zeitnah mit der Umsetzung von ersten Prototypen beginnen und erste durchaus auch einfache Anwendungen umsetzen. Hierbei sollte das Ziel zunächst ein „Minimum Viable Product“ (MVP) sein – in anderen Worten: Fokus auf die Grundfunktionalität und Verfeinerung in nachgelagerten Iterationen.

- Unternehmenskultur anpassen. Es ist essenziell interdisziplinäre Zusammenarbeit im Unternehmen zu fördern und die Mitarbeiter zu ermutigen, neue Technologien und Methoden anzuwenden und zu erproben. Dabei obliegt es nicht allein der IT Abteilung innovative Lösungen zu finden, sondern dem ganzen Unternehmen. Entscheidend ist es offen für Ideen zu sein und Kreativität bei den Mitarbeitern zu fördern.

Dr. Thomas Schönfeld ist Director bei PwC

Co-Autor des Beitrags ist Dr. Thomas Schönfeld, Director bei PwC und Leader Blockchain im Bereich Financial Services. Er leitet zudem das Competence-Team „Capital Markets Operations“ mit dem Schwerpunkten Handel, Clearing, Settlement und Verwahrung von Wertpapieren.

Thomas Schönfeld hat ein Diplom in Physik und promovierte zum Dr. phil. nat. an der Universität Frankfurt. Er verfügt über 24 Jahre Berufserfahrung in der Finanzindustrie, mit Schwerpunkt im Kapitalmarktgeschäft und im Asset Management.

3 Kommentare

„So überrascht es auch nicht, dass die Zahl der bisher bekannten Anwendungsfälle die im Unternehmenskontext Produktionsreife fanden noch sehr gering ist.“

Das wäre interessant: Wieviele und ggf. welche Anwendungsfälle mit Produktionsreife sind Ihnen denn konkret bekannt? (Abgesehen von Bitcoin …)

Da gibt es doch inzwischen einige. Ein Blick in die entsprechende Kategorie hier im Bank Blog zeigt bereits eine breite Palette auf ohne den Anspruch auf Vollständigkeit zu erheben:

https://www.der-bank-blog.de/blockchain/

Sie machen es sich schon etwas zu leicht, wenn Sie einfach auf andere Artikel verweisen: In keinem dieser Texte finde ich auch nur ein Beispiel für „Anwendungsfälle die im Unternehmenskontext Produktionsreife“ haben (außerhalb von Bitcoin), geschweige denn „einige“. Alles was es gibt, sind Pläne und Möglichkeiten. Vielleicht sollte man doch besser zwischen Wunsch und Wirklichkeit unterscheiden. Daher noch einmal die (erstgemeinte) Frage: Wo ist die Blockchain-Anwendung mit Produktionsreife, die tatschlich im Unternehmenseinsatz ist, und die der Autor in diesem Artikel versprochen hat?