FinTech-Startups haben gezielt einzelne Bereiche des Bankings kundenfreundlicher gemacht. Etablierte Banken müssen sich öffnen und an Kundenbedürfnissen orientieren, wollen sie im digitalisierten Leben der Menschen in Zukunft noch eine Rolle spielen.

Banken und Sparkassen benötigen eine Customer-Experience-Strategie.

Partner des Bank Blogs

Spätestens die Finanzkrise hat die Unzulänglichkeiten der Bankenbranche deutlich aufgezeigt und mutige, innovative FinTech Startups auf den Plan gerufen. Gezielt haben sie einzelne Bereiche des Bankings kundenfreundlicher gemacht. Kurz gesagt: sie haben aus Sicht der Kunden und im Sinne der Kunden gehandelt.

Im diesjährigen „World FinTech Report” von Capgemini und Efma stellen die beiden Unternehmen fest, dass die etablierten Banken in Bezug auf das Kundenerlebnis noch immer hinter den BigTechs und Neobanken hinterherhinken.

Funktionalität und Benutzerfreundlichkeit sind gefragt

Was aus Sicht der etablierten Banken früher einmal gut funktionierte, klappt heute plötzlich nicht mehr. Kunden sind informierter, haben weniger Vertrauen in Banken und sind nicht mehr bereit, für standardisierte Prozesse und Transaktionen Zeit aufzuwenden oder überzogene Gebühren zu bezahlen.

Oftmals – man nehme das Beispiel der Neobanken, welche im Grunde dieselben Leistungen anbieten wie traditionelle Banken – ist es nicht das Produkt oder die Dienstleistung per se, die für den Kunden ausschlaggebend ist, sondern das Erlebnis, welches das Unternehmen bietet. Dabei stehen Funktionalität und Benutzerfreundlichkeit im Vordergrund. Gemäß dem Report von Capgemini und Efma nannten Kunden kostengünstige Angebote (70 Prozent), Benutzerfreundlichkeit (68 Prozent) und schnellere Dienstleistungen (54 Prozent) als die drei wichtigsten Gründe, warum sie Bankdienstleistungen von nicht-traditionellen Anbietern in Anspruch nehmen.

Die Rolle der Banken im Leben der Menschen

Wofür beauftragt ein Kunde heutzutage noch eine Bank in seinem Leben?

Warum entscheiden sich Kunden für oder gegen das Angebot der einen gegenüber der anderen Bank?

Klarheit bezüglich dieser Fragen zu schaffen, ist essentiell für mehrwertstiftende Kundenerlebnisse, innovative und relevante Angebote und den zukünftigen Geschäftserfolg.

Ganzheitliche Customer-Experience-Strategie gesucht

Für etablierte Banken stellen sich drei zentrale Fragen:

- Wie gehen die BigTechs und Neobanken vor, um ein tiefes Verständnis für die Lebenssituation, Bedürfnisse und Wünsche der Kunden zu erlangen und daraus ein reibungsloses Erlebnis zu schaffen?

- Wie schaffen Sie es, ihre Leistungen einfacher, schneller oder günstiger anzubieten?

- Und was braucht es eigentlich, um sein Unternehmen an Kundenbedürfnissen auszurichten und trotzdem profitabel zu sein?

Die Antwort ist einfach und komplex zugleich: Finanzinstitute benötigen eine ganzheitliche Customer-Experience-(CX)-Strategie, welche kundenzentriertes Denken und Handeln im gesamten Unternehmen etabliert.

Kunden und ihre individuellen Lebenswelten verstehen

Stellen Sie sich vor, Sie sind ein Expat, der soeben in einer neuen Stadt angekommen ist und sich voller Elan auf die Arbeit stürzt, um einen guten ersten Eindruck bei seinem neuen Arbeitgeber zu hinterlassen. Gleichzeitig müssen Sie noch all diese administrativen Dinge erledigen, damit Sie sich in Ihrer neuen Heimat eine neue Existenz aufbauen können. Ein Bankkonto steht ganz oben auf Ihrer To-Do-Liste, denn nur so erhalten Sie Ende Monat Ihren Lohn und können Miete und erste Rechnungen bezahlen.

Sie beschließen in ihrer ersten Woche also, das Büro etwas früher zu verlassen, um diese Aufgabe vom Tisch zu haben. Auf dem Weg zur Bankfiliale stellen Sie sich einige Fragen:

- Weshalb sind Banken eigentlich nur dann geöffnet, wenn potenzielle Kunden selbst am Arbeiten sind?

- Weshalb müssen Sie überhaupt zu einer physischen Filiale gehen und warum ist das nicht einfach online möglich?

- Wieso sind Bankangelegenheiten überhaupt immer so umständlich und zeitraubend für Kunden?

Wenn Strukturen, Systeme, Prozesse und Mitarbeiter ein reibungsloses Kundenerlebnis verhindern

Ende letzten Jahres begab ich mich selbst wieder einmal in eine physische Bankfiliale einer Schweizer Großbank in Zürich. Vor mir war ein Expat, der offensichtlich vor kurzem in die Schweiz kam und sich wahrscheinlich genau in der oben beschriebenen Situation befand. Um zehn vor vier Uhr stand der Mann vor mir und erklärte der Bankangestellten, dass er gerne ein Konto eröffnen möchte. Die Bankangestellte reagierte ganz erstaunt: „Oh, Sie können nicht einfach ein Bankkonto bei uns eröffnen. Das dauert mindestens 45 Minuten mit einem unserer Berater und dafür brauchen Sie einen Termin. Wir schließen jedoch in 10 Minuten.“ Der Herr vor mir war leicht irritiert, fragte aber, wie er denn einen Termin bekommen könne. Die Dame erklärte ihm, dass der nächstmögliche Termin erst in 10 Tagen sei. Der Herr war nun noch irritierter. Dann sagte er der Dame, dass er außerhalb der Stadt wohne, und fragte, ob es möglich sei, bei der dortigen Filiale einen Termin zu buchen? Und raten Sie mal – nein, auch das war nicht möglich.

Obwohl von der Fassade der beiden Filialen das gleiche Logo strahlt und die Mitarbeitenden bei demselben Unternehmen angestellt sind, war es nicht möglich, einen Kundentermin in einer anderen Bankfiliale zu buchen.

Ihm wurde gesagt, er solle persönlich dort hingehen und sich nach einem Termin erkundigen. Ich stand direkt hinter dem Mann und war einfach nur perplex über das, was ich gerade gehört hatte. Ich bin mir nicht sicher, ob der Herr jemals wieder einen Fuß in eine Filiale dieser Bank gesetzt hat.

Digitale Erlebnisse prägen die Erwartungshaltung in allen Lebensbereichen

Die Big Four GAFA (Google, Amazon, Facebook und Apple) setzen den Standard bezüglich Kundenerlebnis und Benutzerfreundlichkeit und sozialisieren die Gesellschaft diesbezüglich. Dadurch erwarten wir heute nicht nur online, sondern in allen Lebensbereichen ein ähnlich einfaches, reibungsloses und befriedigendes Erlebnis über alle Kontaktpunkte hinweg – relevante Dienstleistungen auf Knopfdruck. Neobanken wie Revolut, N26, Atom usw., haben dies verstanden und erfolgreich umgesetzt.

Sie haben standardisierte Prozesse digitalisiert und eine Kontoeröffnung für Neukunden inklusive Verifizierung (KYC) ist in nur wenigen Minuten über ihre App möglich.

Da ich einfach nicht glauben konnte, was ich soeben beobachtet hatte, zückte ich sofort mein Smartphone und versuchte, auf der Website der Bank einen Termin in einer Filiale zu buchen. Und siehe da, es war möglich. Heute kann man auf derselben Website sogar ein Konto eröffnen. Aber wieso wussten das die Mitarbeiterin nicht?

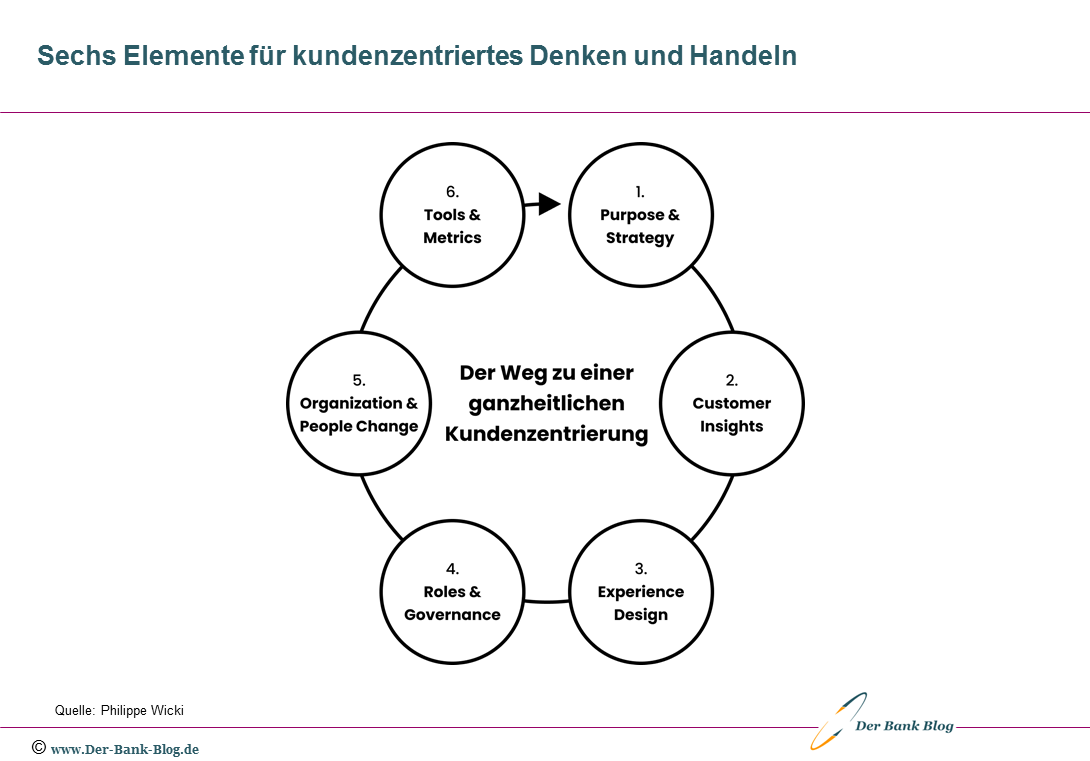

Sechs Voraussetzungen für kundenzentriertes Denken und Handeln

Schreibt man sich als Unternehmen Kundenzentrierung auf die Fahne und sieht dies nicht nur als Lippenbekenntnis, sondern treibende Kraft für den zukünftigen Geschäftserfolg, bedingt dies der Integration von sechs CX-Aktivitäten über das gesamte Unternehmen hinweg:

- Purpose & Strategy,

- Customer Insights,

- Experience Design,

- Roles & Governance,

- Organization & People Change sowie

- Tools & Metrics.

Ganzheitliches Customer-Experience-Strategie-Framework als Voraussetzung für kundenzentriertes Denken und Handeln im Unternehmen.

1. Purpose & Strategy

Customer Experience muss ein integraler Bestandteil der Unternehmensvision sein und durch den Aufbau von entsprechenden Zielen und Fähigkeiten in der Unternehmensstrategie verankert werden.

2. Customer Insights

Abhängig von den gesteckten Zielen gilt es herauszufinden, wofür der Kunde ein Unternehmen beauftragt. Was ist der jeweilige „Job to be done” aus Kundenperspektive? Ein gemeinsames und umfassendes Verständnis über die Kunden, ihre Lebenswelten und Bedürfnisse steht deshalb am Anfang jeder Leistung eines Unternehmens.

3. Experience Design

Hat man einmal verstanden, welche vorhandenen und latenten Bedürfnisse seiner Kunden man als Unternehmen befriedigen könnte, braucht es eine bereichsübergreifende Definition des Erlebnisses und des konkreten Mehrwerts, welche man als Unternehmen dem Kunden in seiner jeweiligen Situation bieten will.

4. Roles & Governance

Um das definierte Erlebnis und die entsprechenden Leistungen effizient und effektiv erbringen zu können, greift man auf fachliche Kompetenzen und abteilungsspezifische Leistungen zurück. Rollen und Verantwortlichkeiten müssen eindeutig geklärt werden.

5. Organization & People Change

Ist sich jede Abteilung einmal bewusst, welchen Beitrag sie mit ihrer fachspezifischen Leistungserstellung zum Gesamterlebnis beiträgt, gilt es, die Systeme und Prozesse entsprechend anzupassen sowie Mitarbeitende zu befähigen und ihnen den nötigen Handlungsspielraum zu geben, um eigenständig Entscheidungen im Sinne der Kundenzufriedenheit und der bestmöglichen Leistungserbringung treffen zu können.

6. Tools & Metrics

Und ganz im Sinne einer „learning organization” braucht es die Nutzung von CX Tools und die Definition von CX Kennzahlen, welche es ermöglichen, den Erfolg der Anstrengungen sowie das vorhandene Verbesserungspotenzial kontinuierlich zu überwachen und zu implementieren.

Kundenzentrierung und Innovationen durch eine ganzheitliche CX Strategie

Die Entwicklung einer CX Strategie und damit ein klares Verständnis darüber, welche Aufgabe das Unternehmen für die Kunden in ihren jeweiligen Lebenssituationen löst, bildet die Grundlage zur Entwicklung von wertstiftenden Erlebnissen. Der Weg dorthin ist jedoch verbunden mit fundamentalen Veränderungen im Unternehmen und kann nur erreicht werden, wenn diese vom Top Management lanciert und getragen werden. Bereits bei der Entwicklung gilt es, alle Disziplinen einzubeziehen und gemeinsam die Perspektive zu wechseln, um für Kunden wertstiftende Leistungen zu definieren. Gleichzeitig müssen die eigenen Stärken, Fähigkeiten und Ambitionen im Auge behalten werden. Denn ein Unternehmen sollte nur Leistungen anbieten, worin es kompetent ist und wofür seine Kunden auch bereit sind, Zeit und Geld zu investieren.

Nur wenn der Kunde den Wert einer Leistung schätzt, entsteht Mehrwert für das Unternehmen und seine Kunden.

Und genau hier haben es die Neobanken auf den Punkt gebracht. Durch konsequente Kundenzentrierung über alle Geschäftsbereiche und -prozesse hinweg, haben sie spezifische Bankingaufgaben einfacher, übersichtlicher und kostengünstiger gemacht. Ganz im Sinne eines reibungslosen Kundenerlebnisses. Ob und wann sie jedoch profitabel sein werden, wird die Zeit zeigen. Was sie jedoch bereits heute erreicht haben, ist, wie die Bankenbranche eben auch funktionieren könnte. Und das kommt langsam aber sicher auch bei den etablierten Banken an und macht die ganze Branche Schritt für Schritt kundenzentrierter.