COVID-19 verändert die Bankenwelt auf vielfältige Weise. Eine aktuelle Studie zeigt, welche Auswirkungen die Corona-Krise mittel- und langfristig auf das Privatkundengeschäft hat und skizziert zwei Szenarien für die mittelfristigen Effekte bis 2022.

Das klassische Retail Banking, also das Geschäft mit der Mehrzahl der privaten Kunden, befindet sich in einem tiefgreifenden Prozess der Veränderung. Verändertes Kundenverhalten, intensiver Wettbewerb, die Digitalisierung und andere Faktoren führen zu einer stetigen Verengung der Margen und stellen Banken und Sparkassen zunehmend vor neue Herausforderungen. Studien zu den neuesten Trends und Entwicklungen und wie darauf reagiert werden kann finden Sie im Bank Blog.

Partner des Bank Blogs

Im Zuge des Corona-bedingten Lockdowns gab es vielfältige, sehr kurzfristige Veränderungen:

- Bargeldloses (insbesondere kontaktloses) Bezahlen hat an Bedeutung gewonnen,

- Viele Bankfilialen blieben – zum Teil dauerhaft – geschlossen und

- Das Arbeiten von zuhause aus wurde plötzlich – selbst für die konservative Bankbranche – zum neuen Standard.

Auswirkungen der Krise auf das deutsche Privatkundengeschäft

Eine Studie der Beratungsgesellschaft Oliver Wyman hat die mittelfristigen Auswirkungen der Corona-Pandemie auf das deutsche Privatkundengeschäft untersucht. Die Analyse zeigt, dass die Krise auch in absehbarer Zeit ein Katalysator der sich bereits abzeichnenden Entwicklungen ist. Dabei kommen drei sich überlagernde Effekte zusammen:

- Zum einen wird das bereits vorherrschende Niedrig- bzw. Negativzinsumfeld sich weiter manifestieren und zwischenzeitliche Stützungsmaßnahmen der Europäischen Zentralbank für die Banken werden auslaufen, weshalb keine positiven Effekte aus der Fristentransformation zu erwarten sind.

- Zum anderen werden die Akzeptanz und die regelmäßige Nutzung von Online- und Mobile-Banking nachhaltig beschleunigt.

- Ferner zeigt die Erfahrung aus der Finanzkrise aus 2008, dass im weiteren Verlauf der Krise und auch nachlaufend mit Kreditausfällen und damit steigenden Risikokosten zu rechnen ist.

Digitale Kanäle gewinnen an Bedeutung

Die Experten erwarten, dass im Zuge des sich verändernden Kundenverhaltens der Anteil der Produktabschlüsse über digitale Kanäle bis 2022 auf rund 60 Prozent ansteigen wird. Gleichzeitig wird die Anzahl der Abschlüsse in den Filialen um rund ein Viertel zurückgehen und im filialbasierten Vertrieb wird lediglich jeder vierte Produktabschluss stattfinden.

Die Digitalisierung des Kundenverhaltens führe so nicht nur zu einem signifikanten Anstieg der digitalen Interaktionen rund um Beratung und Produktabschlüsse sowie auch zu einem sich beschleunigendem Relevanzverlust der Filiale.

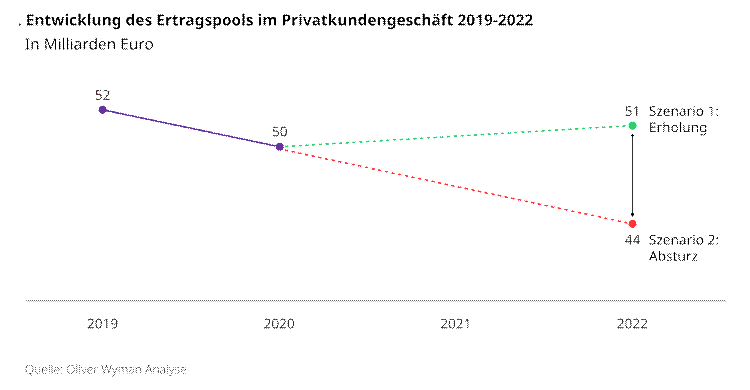

Zwei Szenarien für die Entwicklung der Erträge

Zudem werden deutliche Veränderungen in der Produktnachfrage sowie den Risikokosten durch neue makroökonomische Gegebenheiten erwartet. Der Ertragspool im Privatkundengeschäft werde sich durch die unmittelbaren Auswirkungen von COVID-19 in 2020 um 4 Prozent auf knapp 50 Milliarden Euro reduzieren.

Bis zum Jahr 2022 werden zwei mögliche Extremszenarien für die mittelfristigen Auswirkungen skizziert: Ein optimistisches Szenario führt zu einer leichten Erholung des Ertragspools im Privatkundengeschäft auf knapp 51 Milliarden Euro. In einem Szenario, in welchem sich die Effekte der Krise verschärfen und in einer anhaltenden Rezession münden, erwarten sie einen Einbruch des Ertragspools auf weniger als 45 Milliarden Euro.

Zwei Szenarien für die Entwicklung des Ertragspools im Privatkundengeschäft 2019-2022.

Drei Handlungsfelder für Privatkundenbanken

Um die kombinierten Auswirkungen kompensieren zu können und als Gewinner aus der Krise zu kommen, empfehlen die Strategieberater, sich – auch vor dem Hintergrund der limitierten Investitionsbudgets – konsequent auf die folgenden drei Handlungsfelder zu konzentrieren:

- Das Akzeptieren einer digitalen Normalität.

- Die Steigerung der Ertragskraft und Profitabilität.

- Die Vorbereitung auf steigende Risikokosten.

1. Akzeptieren einer digitalen Normalität

Zukünftig werde keine Privatkundenbank mehr Erfolg haben, die nicht konsequent digitale Neukundengewinnung, Lead Management und komplett digital verfügbare Abschlüsse sowie Servicedienstleistungen anbietet. Gleichzeitig müsse die persönliche Beratung auch digital erfolgen können, denn nur so entsteht der Mehrwert für den Kunden.

2. Steigerung der Ertragskraft und Profitabilität

Zum anderen gilt es, die Ertragskraft und Profitabilität zu steigern, denn im digitalen Umfeld zeigen sich typischerweise deutlich niedrigere Margen, da sowohl die Transparenz steigt, Kunden mehr Tätigkeiten selbst übernehmen und der echte (indirekt bezahlte) Beratungsbedarf sinkt. In der Folge müssen Banken ihre Fähigkeiten zur Preisdifferenzierung ausbauen und smarte, modulare Preisstrategien entwickeln, die individuelle Bedürfnisse, Sensitivitäten und Kanäle berücksichtigen.

Mit neuen, differenzierten Pricing-Ansätzen zur Abschöpfung der wahren Zahlungsbereitschaft von Kunden gehe auch eine Abkehr vom Produktverkauf einher. Für Kreditinstitute bedeute dies zukünftig einen stärkeren Fokus auf Produktbündelung und die Entwicklung von Ansätzen zur ganzheitlichen Abdeckung von Kundenbedürfnissen. Zusätzlich können und müssen Prozesse end-to-end digitalisiert werden, um die Effizienz zu steigern.

3. Vorbereitung auf steigende Risikokosten

Vor dem Hintergrund der langjährigen positiven Wirtschaftsentwicklung sei die Erfahrung im frühzeitigen Reduzieren von Ausfallkosten verloren gegangen. Für Banken ergebe sich dadurch der Bedarf neuer, risikobasierter Instrumente in der Kreditvergabe.

Dazu bedarf es dem Einsatz von Data Analytics zum Beispiel für Frühwarnindikatoren und einer Steigerung der Automatisierung im Forderungsmanagement. Mit konkreten Maßnahmen könne die Erfolgsquote um 40 Prozent erhöht sowie die Bearbeitungszeit um 20 Prozent reduziert werden. Datengetriebene Ansätze könnten die Genauigkeit der Prognosen von Zahlungsverzug und Kreditausfällen um bis zu 20 Prozent verbessern.

Premium Abonnenten des Bank Blogs haben direkten kostenfreien Zugriff auf die Bezugsinformationen zu Studien und Whitepapern.

Noch kein Premium-Leser?

Premium Abonnenten des Bank Blogs haben direkten Zugriff auf alle kostenpflichtigen Inhalte des Bank Blogs (Studienquellen, E-Books etc.) und viele weitere Vorteile.

>>> Hier anmelden <<<

Neu: Tagespass Studien

Sie wollen direkten Zugriff auf einzelne Studien, aber nicht gleich ein Premium-Abonnement abschließen? Dann ist der neue Tagespass Studien genau das richtige für Sie. Mit ihm erhalten Sie für 24 Stunden direkten Zugriff auf sämtliche Studienquellen.

>>> Tagespass Studien kaufen <<<

Ein Service des Bank Blogs

Der Bank Blog prüft für Sie regelmäßig eine Vielzahl von Studien/Whitepapern und stellt die relevanten hier vor. Als besonderer Service wird Ihnen die Suche nach Bezugs- und Downloadmöglichkeiten abgenommen und Sie werden direkt zur Anbieterseite weitergeleitet. Als Premium Abonnent unterstützen Sie diesen Service und die Berichterstattung im Bank Blog.