Einer aktuellen Studie zufolge sind klassische Retailbanken nicht in der Lage Kunden optimal zu bedienen. In der Folge nimmt die Wechselbereitschaft zu und Neobanken können Boden gut machen.

Das klassische Retail Banking, also das Geschäft mit der Mehrzahl der privaten Kunden, befindet sich in einem tiefgreifenden Prozess der Veränderung. Verändertes Kundenverhalten, intensiver Wettbewerb, die Digitalisierung und andere Faktoren führen zu einer stetigen Verengung der Margen und stellen Banken und Sparkassen zunehmend vor neue Herausforderungen. Studien zu den neuesten Trends und Entwicklungen und wie darauf reagiert werden kann finden Sie im Bank Blog.

Partner des Bank Blogs

Der jüngste Aufschwung von FinTechs und Neobanken hat zu einem Paradigmenwechsel in Bezug auf die Erwartungen der Kunden an Bankgeschäfte geführt. Er stellt die Einnahmen und letztlich die Relevanz vieler traditioneller Anbieter von Finanzdienstleistungen in Frage.

Retailbanken seien derzeit nicht in der Lage, ihre Kunden über alle Vertriebskanäle hinweg zufriedenzustellen. Kunden wechselten daher häufig zu Wettbewerbern, die personalisierte Angebote bieten. Das zeigt eine aktuelle Studie von Capgemini und Efma, für die Kunden und Führungskräfte in 29 Ländern, darunter auch Deutschland, befragt wurden.

FinTechs und Neobanken gewinnen an Attraktivität

75 Prozent der Teilnehmer der Kundenstudie weltweit (70 Prozent der deutschen Teilnehmer) fühlen sich von den kostengünstigen und durchgängigen Angeboten der FinTechs angezogen, die damit die Messlatte für das Digitale-Bank-Erlebnis hochlegen. Die traditionellen Banken können dem derzeit nicht entsprechen, wobei 70 Prozent der ebenfalls befragten Bank-Führungskräfte weltweit (82 Prozent in Deutschland) insbesondere besorgt über ihre ungenügenden Datenanalyse-Fähigkeiten sind.

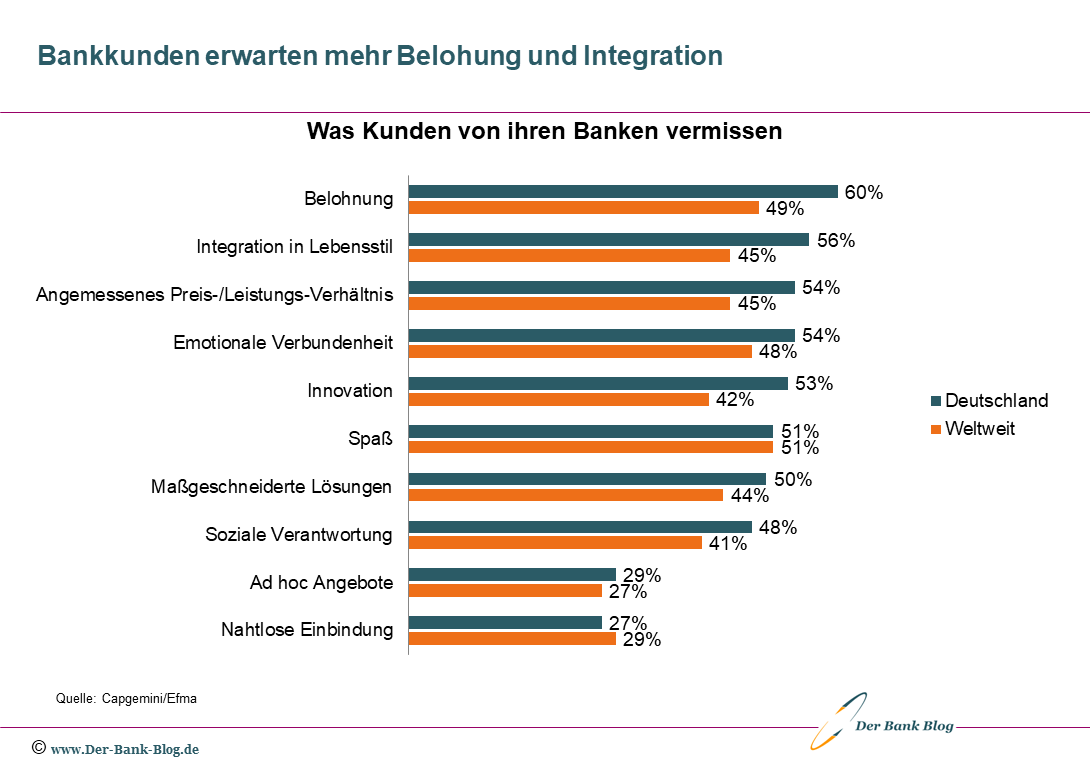

Gefragt wurde auch, was Kunden von ihren Banken vermissen. Während Kunden weltweit vor allem den Spaßfaktor vermissen, legen deutsche Kunden Wert auf Belohnungen, Integration in den Alltag und eine angemessenes Preis-/Leistungsverhältnis. Aber auch emotionale Verbundenheit und Innovation wird vermisst.

Das vermissen Kunden von ihren Banken.

Um mit den neuen Konkurrenten mithalten zu können, müssen Retail-Banken ihre Geschäftsmodelle überdenken und sich auf eine stärkere Kundenbindung konzentrieren.

Da Kunden quasi per Mausklick die Bankverbindung wechseln können, sollten die Banken stärker auf Daten und Künstliche Intelligenz setzen, um individuell zugeschnittene Angebote, eine stärkere Kundenbindung und nicht zuletzt mehr Ertrag pro Kunde zu ermöglichen.

Einfacherer Zugang zu Bankgeschäften erforderlich

Mit einer besseren Datensteuerung können Banken wertvolle Informationen über ihre Kunden gewinnen, die sie dann für ein wettbewerbsfähigeres digitales Marketing nutzen könnten. In der Kombination mit künstlicher Intelligenz und maschinellem Lernen (ML) eröffnen sich so neue Möglichkeiten, um Kunden zu identifizieren, zu binden und mit Echtzeit-Erlebnissen zu begeistern.

Viele dieser Vorteile entgehen jedoch den traditionellen Banken, denen derzeit die Kapazitäten zur Verarbeitung der schieren Menge an Kundendaten fehlen. In der Studie gaben 95 Prozent der Bankmanager an, dass veraltete Systeme und Kernbankplattformen die Bemühungen zur Optimierung von Daten und kundenorientierten Wachstumsstrategien behindern. 70 Prozent gaben darüber hinaus an, dass es ihnen an Ressourcen zur Verarbeitung und Analyse von Daten fehlt.

Kunden besser ansprechen

Ziel müsse es sein, die Kunden besser anzusprechen, egal ob sie Bankgeschäfte in der Filiale tätigen, komplett digital unterwegs sind oder je nach Bedarf verschiedene Kanäle nutzen. Die Krux für die Banken liegr in der digitalen Umsetzung.

Retail-Banken müssten ihre Geschäftsmodelle überdenken und umstrukturieren. Es gehe darum, die gleichen personalisierten, lebensstilorientierten Ökosysteme anzubieten, die Kunden von ihren digitalen Interaktionen außerhalb der Bankenwelt kennen und erwarten.

Sollten es Banken nicht schaffen, für ihre Kunden die Diskrepanz und die auffällige Inkonsistenz zwischen dem digitalen und dem physischen Bankerlebnis aufzulösen, würden sie gegenüber den neuen digitalen Wettbewerbern weiter Boden verlieren.

Personalisiertes Plattform-Banking für mehr Wachstum

Etablierten Banken versuchen indes mit FinTechs Schritt zu halten. Viele Institute verflechten klassische Bank-Angebote mit nichtfinanziellen Lifestyle-Produkten. Andere bieten Banking as a Service (BaaS) und eingebettete Banklösungen über Ökosysteme von Drittanbietern aus dem Nicht-Finanzbereich an. Gemein ist diesen Plattformmodellen, dass sie bei der Sammlung von Daten für die Personalisierung helfen und eine gute Grundlage für Datenökosysteme und Echtzeiterkenntnisse bieten.

Obwohl die plattformbasierten Modelle nicht neu sind, tun sich viele Banken immer noch schwer mit deren Umsetzung. In der Umfrage unter den Bankmanagern zeigt sich, dass 78 Prozent Sorgen über die Kannibalisierung von Produkten durch Ökosystempartner haben. 72 Prozent befürchten eine Verwässerung ihrer Marke.

Unter den in Deutschland befragten Managern sind die Bedenken im Zusammenhang mit Ökosystempartnern noch größer: 84 Prozent machen sich Gedanken über Auswirkungen auf Produkte und 76 Prozent auf ihre Marke. Den Autoren der Studie zufolge müssen diese Herausforderungen bewältigt werden, um die von den Kunden gewünschten personalisierten Omnichannel-Erlebnisse und Ökosystem-Journeys zu bieten. Dafür brauche es neuer Technologien und den Abbau interner Silos.

Infografik: Was Banken von FinTechs lernen können

Die folgende Infografik fasst wichtige Ergebnisse der Studie zusammen und zeigt, was Banken von FinTechs lernen können. Etablierte Banken müssen sich demnach auf das Kundenerlebnis fokussieren, ihre Kapazitäten für Datenanalysen verbessern und Plattformbasierte Geschäftsmodelle nutzen, um im Wettbewerb des digitalen Banking gegenüber FinTechs und Neobanken bestehen zu können.

Etablierte Banken müssen sich auf das Kundenerlebnis fokussieren, Datenanalysen verbessern und Plattformbasierte Geschäftsmodelle nutzen, um im Wettbewerb des digitalen Banking bestehen zu können.

Premium Abonnenten des Bank Blogs haben direkten kostenfreien Zugriff auf die Bezugsinformationen zu Studien und Whitepapern.

Noch kein Premium-Leser?

Premium Abonnenten des Bank Blogs haben direkten Zugriff auf alle kostenpflichtigen Inhalte des Bank Blogs (Studienquellen, E-Books etc.) und viele weitere Vorteile.

>>> Hier anmelden <<<

Neu: Tagespass Studien

Sie wollen direkten Zugriff auf einzelne Studien, aber nicht gleich ein Premium-Abonnement abschließen? Dann ist der neue Tagespass Studien genau das richtige für Sie. Mit ihm erhalten Sie für 24 Stunden direkten Zugriff auf sämtliche Studienquellen.

>>> Tagespass Studien kaufen <<<

Ein Service des Bank Blogs

Der Bank Blog prüft für Sie regelmäßig eine Vielzahl von Studien/Whitepapern und stellt die relevanten hier vor. Als besonderer Service wird Ihnen die Suche nach Bezugs- und Downloadmöglichkeiten abgenommen und Sie werden direkt zur Anbieterseite weitergeleitet. Als Premium Abonnent unterstützen Sie diesen Service und die Berichterstattung im Bank Blog.