Die Konsolidierungswelle im Bankensektor rollt europaweit weiterhin ungebremst, auch in Deutschland nimmt die Zahl der Institute beständig ab. Nicht alle Bankengruppen sind gleichermaßen betroffen und grenzüberschreitendes M&A ist nach wie vor die Ausnahme.

Die Zahl der Zusammenschlüsse von Banken in Deutschland nimmt zu.

Partner des Bank Blogs

Seit Jahren nimmt die Anzahl der Geldhäuser in Deutschland beständig ab, ein Trend, der sich zwar während des ersten Pandemiejahres dank Staathilfen entschleunigte, im vergangenen Jahr jedoch wieder zugelegt hat und bis heute erkennbar anhält. Davon betroffen sind alle drei Säulen der deutschen Bankenlandschaft, wenngleich nicht im selben Maße.

Die starke Konsolidierung betrifft vor allem Genossenschaftsbanken, während die Anzahl der Auslandsbanken hierzulande sogar leicht stieg, verbunden mit einem überproportionalen Geschäftszuwachs. Weniger Institute bedeuten aber keinen Rückgang der Bankgeschäfte – auch die deutschen Bilanzsummen wuchsen, bleiben jedoch hinter dem internationaler Bankenriesen zurück. Insgesamt ist Konsolidierung keine Folge rückläufiger Bankgeschäfte.

Kleine Historie der Bankenkonsolidierung und aktueller Stand

„Bankenkonsolidierung“ umschreibt nichts anderes, als dass Institute mit geringer Profitabilität den Markt entweder unfreiwillig verlassen oder übernommen werden. Die Bankenkonsolidierung wurde nach der Finanzkrise 2008 weiter angetrieben von der Staatschuldenkrise im Euroraum, niedrigen Zinsen, gestiegenen regulatorischen Anforderungen und digitalen Wettbewerbern mit schlanken Kostenstrukturen. Der daraus entstandene Druck auf Margen und Rentabilität zwingt Institute zum Handeln. Daran hat auch das Ende des Niedrigzinsumfelds infolge der Erhöhung des Leitzinses durch die EZB nichts geändert, ebenso wenig wie am kostenintensiven digitalen Transformationsbedarf.

Unsere Analyse über die letzten fünf Jahre zeigt eine deutliche Entwicklung: Die Zahl der Banken und Sparkassen hat sich seit 2017 in jedem Jahr kontinuierlich verringert; besonders ausgeprägt ist der Rückgang innerhalb des genossenschaftlichen Sektors, dem zahlenmäßig größten Segment des deutschen Bankenmarktes. Die Konsolidierung findet primär auf nationaler Ebene statt, grenzüberschreitende M&A-Transaktionen zwischen Banken bleiben selten und auf die Säule der privatwirtschaftlichen Banken beschränkt. Auslandsbanken in Deutschland konnten in den letzten Jahren zulegen und ihre Geschäftsaktivität überproportional steigern.

EU-Verordnungen und Wirtschaftskrise erhöhen Druck auf Banken

Die seit 2008 signifikant gestiegene Regulierung der Branche erfordert zunehmend hoch spezialisiertes Know-how und entsprechende Systeme. Die hierdurch verursachten zusätzlichen Kosten können kleinere Banken allein schwer stemmen. Auch wenn Genossenschaftsbanken und Sparkassen versuchen, über Verbundlösungen gegenzusteuern, reichen diese oftmals nicht, um die erwünschten Skaleneffekte zu erzielen. Infolgedessen zielen Fusionen vor allem auf Kosteneinsparungen und „Resourcenpooling“ und finden damit vorrangig im nationalen Markt mit höheren Chancen auf eine erfolgreiche Umsetzung statt.

Bankenkonsolidierung in Europa stärker als in Deutschland

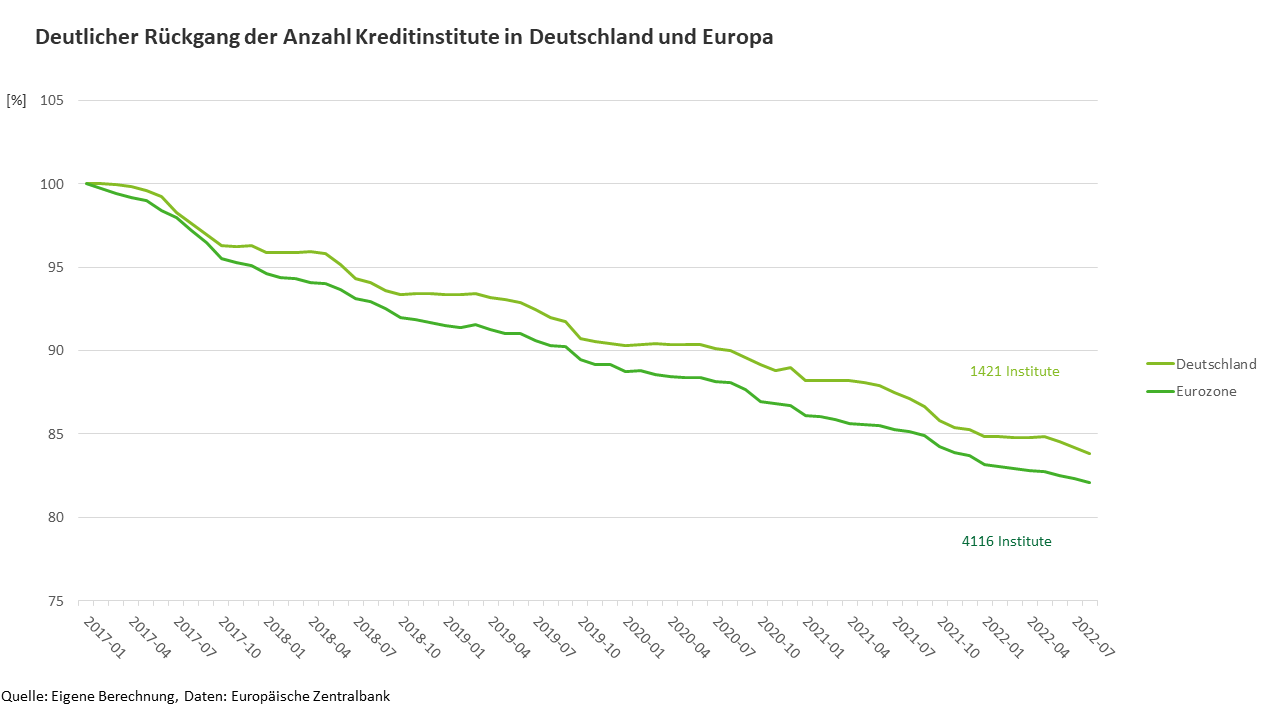

Die beständige Bankenreduktion ist offensichtlich: Abbildung 1 illustriert diese zwischen Januar 2017 und August 2022 – bei deutschen Instituten um 16,2 Prozent, im Euroraum um 17,7 Prozent. In jedem einzelnen der vergangenen fünf Jahre ging dabei die Anzahl der Geldhäuser zurück.

Entwicklung der Anzahl an Banken in Deutschland und in Europa in Prozent. Startpunkt ist Januar 2017 mit einem normierten Wert von 100 Prozent.

Deutschland verbuchte das geringste Minus mit 1,5 Prozent ausgerechnet im Pandemiejahr 2020, als staatliche Hilfsmaßnahmen viele Personen und Unternehmen stützten und Fusionspläne angesichts der allgemeinen Unsicherheit am Markt zumindest temporär fallengelassen wurden. Bereits 2021 war jedoch wieder ein Rückgang der Bankenzahl um 3,3 Prozent zu verzeichnen. Eine anhaltende Verlangsamung der Konsolidierung ist somit nicht erkennbar.

Kreditgenossenschaften konsolidieren am stärksten

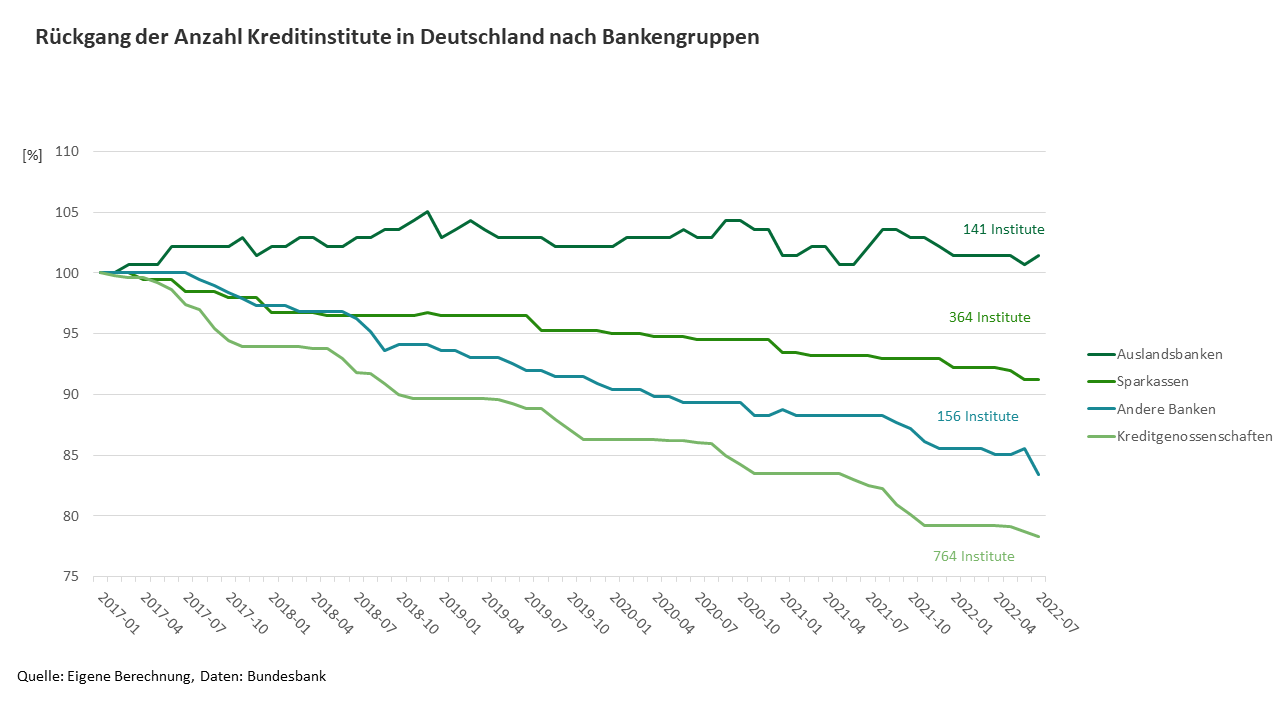

Was das für die drei Säulen des deutschen Bankenmarktes bedeutet, zeigt ein Blick auf den deutschen Entwicklungstrend mit der Aufschlüsselung der prozentualen Veränderung der Bankengruppen über die letzten fünf Jahre (Abbildung 2) – hier sind Kreditgenossenschaften, mit 764 Instituten (Juli 2022) das zahlenmäßig größte Segment des Bankenmarktes, führend bei der Konsolidierung.

Entwicklung der Anzahl Banken in Deutschland nach Bankengruppen in Prozent. Startpunkt ist Januar 2017 mit einem normierten Wert von 100 Prozent.

Die Gründe dürften in der relativ geringen Größe vieler Primärinstitute sowie in der Tatsache liegen, dass sowohl Kreditgenossenschaften als auch Sparkassen mit ihren jeweiligen IT-Dienstleistern vergleichbare Systeme und Prozesse haben und damit einfacher integrierbar sind.

Sparkassen und Privatbanken schrumpfen ebenfalls

Im Sparkassensektor, der mit 364 Instituten zweitgrößten Gruppe in Deutschland, herrscht ebenfalls ein kontinuierlicher Rückgang vor, wenngleich deutlich geringer als bei den Genobanken. Die Gruppe der anderen Banken – vornehmlich deutsche Privatbanken – folgte bis Mitte 2018 dem Abwärtsverlauf der Sparkassen und übertraf diese, wobei sich die Zahl der Institute hier durch einige Insolvenzen und Fusionen sowie durch geordnete Rückzüge aus dem deutschen Markt reduzierte. Lediglich bei der zahlenmäßig mit 141 Instituten kleinsten Kategorie der Auslandsbanken wuchs die Anzahl der Institute leicht um 1,4 Prozent infolge der Brexit-Auswirkungen.

Bankenanzahl sinkt, Geschäftsentwicklung steigt

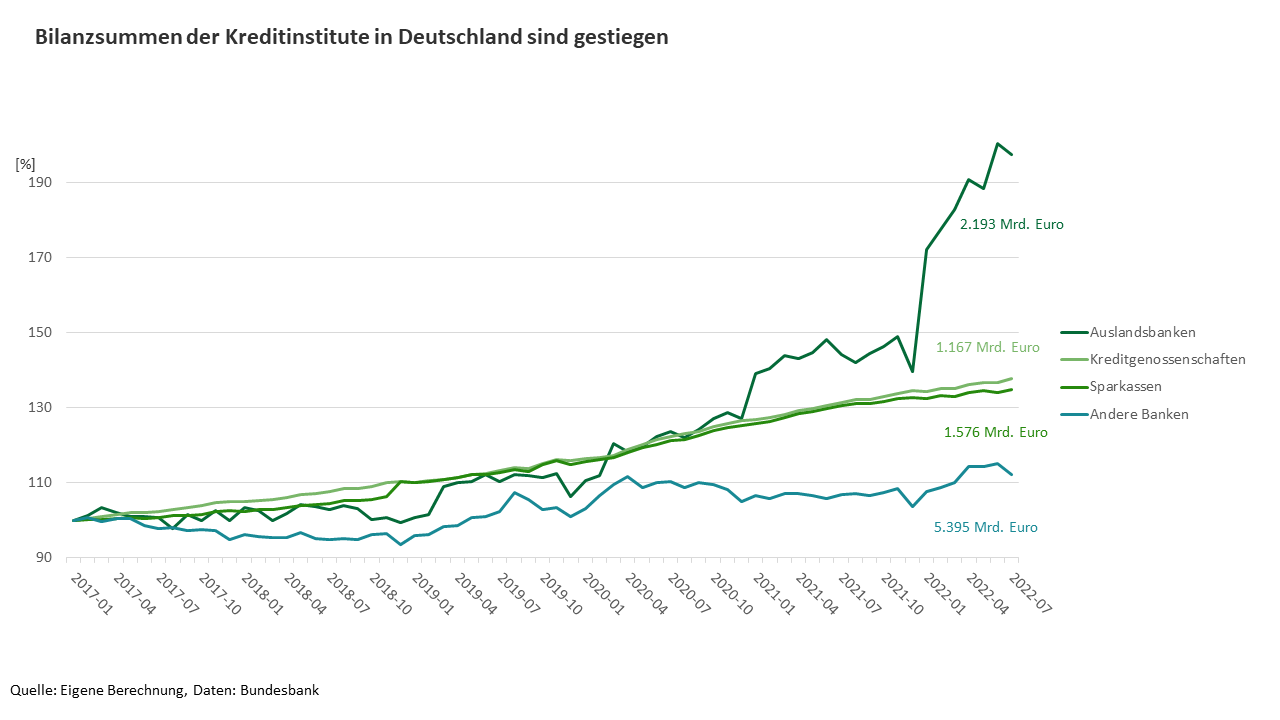

Die Entwicklung der Institutsanzahl scheint indes keinen negativen Einfluss auf die Geschäftsentwicklung zu haben, im Gegenteil: Für jede einzelne Gruppe ist eine Steigerung der Bilanzsummen zu erkennen (siehe Abbildung 3). Auch hier stehen Auslandsbanken an der Spitze – das Plus über die letzten fünfeinhalb Jahre: 98 Prozent. Die Zunahme der Bilanzsumme als auch der Anzahl der Banken erklärt sich u.a. mit dem Brexit, der betroffene britischen Banken veranlasste, Bilanzpositionen auf die zuvor gegründeten deutschen Tochtergesellschaften zu übertragen – ein Prozess, von dem auch der Finanzstandort Frankfurt profitierte und der weitgehend abgeschlossen ist.

Entwicklung der Bilanzsummen nach Bankengruppen in Deutschland in Prozent. Startpunkt ist Januar 2017 mit einem normierten Wert von 100 Prozent.

Der synchrone Verlauf von Kreditgenossenschaften und Sparkassen zeigt: Trotz divergierender Institutsanzahlen über die Jahre wuchsen deren Bilanzsummen um einen ähnlichen Wert (38% bzw. 35%). Eine stärkere Konsolidierung geht also nicht notwendigerweise mit einer Schrumpfung des Geschäfts einher. Solange Kunden etwa nach Fusionen oder Übernahmen nicht die Gruppe wechseln, bleibt die Bilanzsumme stabil. Das geringste Wachstum der Bilanzsumme verzeichneten die „anderen Banken“ – die mit einer Bilanzsumme von über fünf Billionen Euro (Juli 2022) bedeutendste Gruppe konnte lediglich zwölf Prozent zulegen.

Viele Hürden für grenzüberschreitende M&A-Aktivitäten

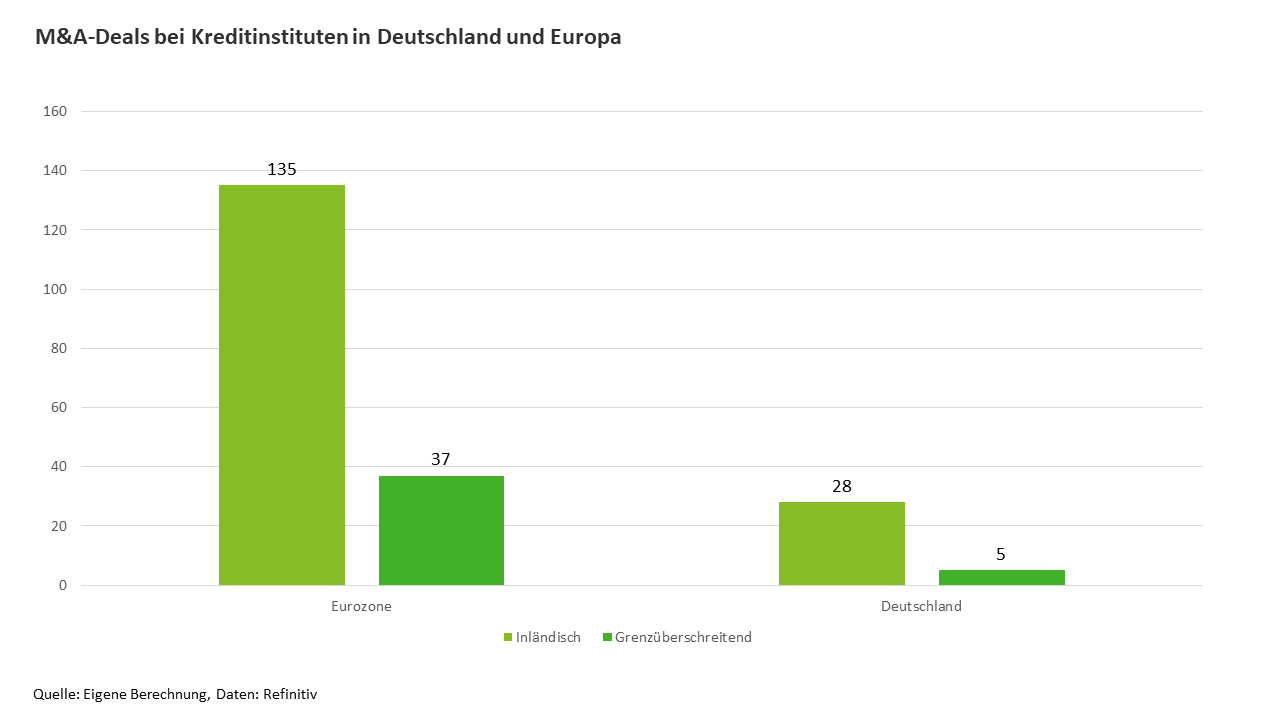

Nur ein kleiner Teil der erfassten Bankenzusammenschlüsse und -übernahmen in Europa hat internationale Teilnehmer, es überwiegen Fusionen innerhalb deutscher bzw. europäischer Grenzen. Von 172 Deals zwischen Banken im Euroraum (2017 bis Ende 2021, Abbildung 4) waren lediglich 37 (21,5 Prozent) grenzüberschreitend; in Deutschland ist der Anteil grenzüberschreitender Transaktionen mit 15,2 Prozent (fünf von 33 Deals) noch geringer.

Anzahl der M&A Deals im Bankensektor zwischen 2017 und 2021 für Deutschland und die Eurozone. Unterteilt wird dabei in inländische und grenzüberschreitende Transaktionen.

Ein wesentlicher Grund für den geringen Anteil grenzüberschreitender Transaktionen liegt zum einen im deutschen 3-Säulensystem, da Fusionen i.d.R. nur innerhalb der jeweiligen Säule stattfinden.

Zusätzlich erhöhen nationale Besonderheiten und Regelungen, vor allem im Retailgeschäft (z.B. Steuern, Aufklärungs- und Informationspflichten) die Integrationskomplexität und minimieren Synergiepotentiale. Das Fehlen einheitlicher Kapitalmärkte im EU-Raum ist eine weitere Erschwernis.

Hinzu kommt außerdem die rechtlich und regulatorisch deutlich aufwändigere Abwicklung im Vergleich zu inländischen Transaktionen. Daher verwundert es trotz fortschreitender Harmonisierung der Bankenregulierung durch die EU nicht, dass internationale Fusionen und Übernahmen eher selten bleiben.

Anzahl Kreditinstitute wird weiter zurückgehen

Das Markt- und Wettbewerbsumfeld sowie die Notwendigkeit substanzieller Investitionen in Digitalisierung und Effizienzverbesserung dürfte die Zahl der Institute auch in den kommenden Jahren weiter dezimieren. Um wettbewerbsfähig zu bleiben und gegen kosteneffizientere Konkurrenten bestehen zu können, werden sich kleinere Banken zunehmend auf Nischen fokussieren oder aber konsequent Skaleneffekte durch Fusionen und strategische Partnerschaften aktivieren müssen.

Gerade Fusionen bieten Wachstumschancen, sofern es gelingt, erworbene Kundenstämme zu halten und auszubauen. Die wichtige Rolle von Übernahmen in der Personalstrategie belegt der Deloitte 2022 Banking and Capital Markets M&A Outlook: Fachkräfte, insbesondere IT-Spezialisten, sind auf dem Arbeitsmarkt stark umkämpft, und Übernahmen von (Fin)Techs geben eine gute Gelegenheit, hochqualifizierte Arbeitnehmer anzuwerben und in die eigene Belegschaft zu integrieren.

Insgesamt also ist eine weitere Bankenkonsolidierung zu erwarten, vor allem Akquisitionen und Fusionen bleiben wichtige Bausteine bei der Absicherung und Erhöhung der Wettbewerbsfähigkeit deutscher und europäischer Banken.

Bank Blog Partner Deloitte entwickelt für seine Kunden integrierte Lösungen in den Bereichen Wirtschaftsprüfung, Steuerberatung, Financial Advisory und Consulting.

Mehr über das Partnerkonzept des Bank Blogs erfahren Sie hier.