Einer aktuellen Studie zufolge wandeln sich deutsche Banken von reinen Finanzdienstleistern zu Alltagsbegleitern ihrer Kunden. Beyond Banking und Ökosysteme bieten die Chance, bankferne Produkte und Services in das eigene Angebot zu integrieren.

Das klassische Retail Banking, also das Geschäft mit der Mehrzahl der privaten Kunden, befindet sich in einem tiefgreifenden Prozess der Veränderung. Verändertes Kundenverhalten, intensiver Wettbewerb, die Digitalisierung und andere Faktoren führen zu einer stetigen Verengung der Margen und stellen Banken und Sparkassen zunehmend vor neue Herausforderungen. Studien zu den neuesten Trends und Entwicklungen und wie darauf reagiert werden kann finden Sie im Bank Blog.

Partner des Bank Blogs

Digitale Ökosysteme bieten Banken die Chance, zukunftsorientierte Geschäftsmodelle zu etablieren, um im Alltag ihrer Kunden relevant zu bleiben und ihre Erträge nachhaltig zu steigern. Einer aktuellen Studie der Unternehmensberatung PwC zufolge treiben deutsche Banken den Aufbau digitaler Ökosysteme energisch voran.

Mehr als 97 Prozent der Banken sehen eine sehr hohe strategische Relevanz von digitalen Ökosystemen für den deutschen Bankenmarkt in den nächsten fünf Jahren, gut 95 Prozent wollen in fünf Jahren eine eigene Plattform betreiben oder auf einer anderen präsent sein und 62 Prozent der befragten Bank-Entscheider erklärten, in ihren Häusern würden bereits Konzepte dafür entwickelt. Diese Dringlichkeit sei im Hinblick auf typische „The-Winner-takes-all“-Effekte von Netzwerkplattformprodukten geboten.

Banken treiben Aufbau von digitalen Ökosystemen voran

Knapp 60 Prozent der Banken wollen in fünf Jahren mehr als zehn Prozent ihres Umsatzes über digitale Ökosysteme erwirtschaften. Die Zeit drängt: In anderen Branchen können ebenfalls Ökosysteme entstehen, in welchen die Kundenschnittstellen ohne Banken besetzt werden. Beschleunigt werden soll der Aufbau daher durch den Zukauf von Technologien und bankfernen Produkten und Services.

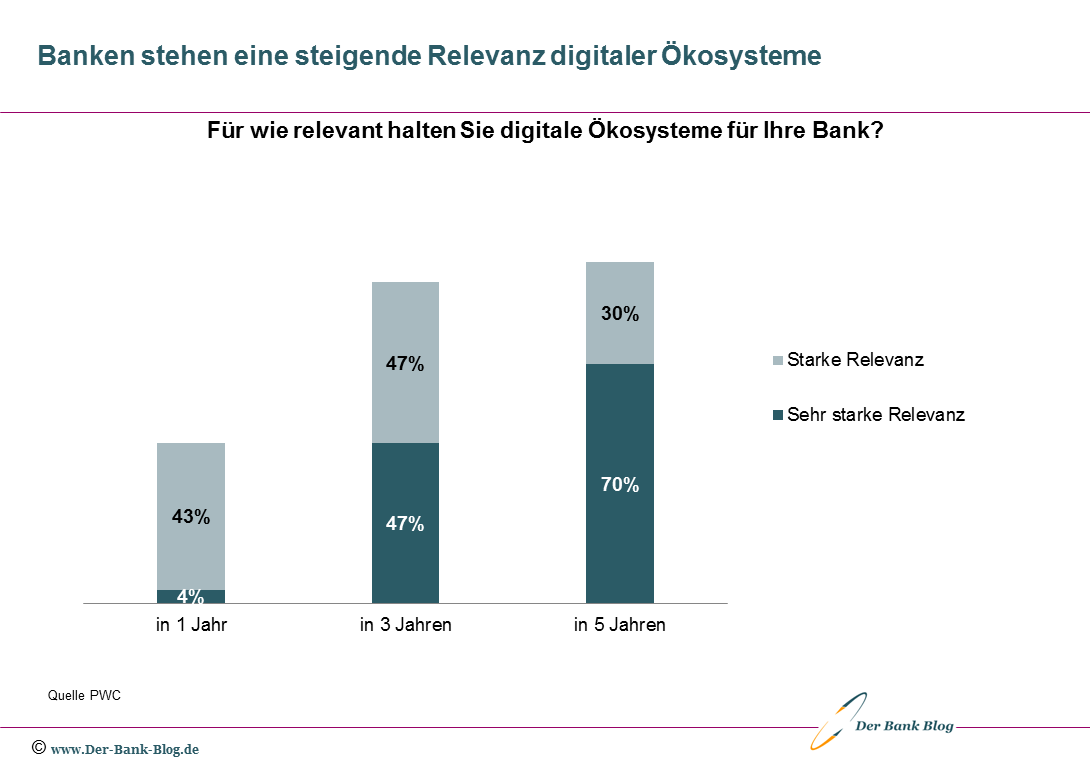

Banken sehen eine zunehmende Relevanz von digitalen Ökosystemen im Banking.

Nach Ansicht der befragten Manager eignen sich folgende Themenwelten besonders für eine Einbindung in ein Ökosystem der Finanzbranche:

- Wohnen,

- Mobilität,

- Konsum,

- Gesundheit und

- Freizeit.

Die hohen Ertragserwartungen, die an die Plattformen geknüpft werden, spiegeln sich aktuell allerdings noch nicht in der Investitionsbereitschaft wieder: im kommenden Jahr wollen 43 Prozent bis zu 500.000 Euro in den Aufbau eines digitalen Ökosystems fließen lassen. Knapp ein Viertel plant nur moderate Investitionen von bis zu 100.000 Euro.

Ökosystem „Wohnen“ als ideale Wertschöpfungskette

Gemeinsam mit Kooperationspartnern steht die Steigerung der Alltagsrelevanz für Kunden im Fokus der Banken. So profitieren alle Beteiligten von einer neu entstehenden Wertschöpfungskette. Im Ökosystem „Wohnen“ können Banken zum Beispiel auf Plattformen umfangreiche Services und Produkte bereitstellen, die Kunden bisher nur abseits der Bank erreichen konnten: Versicherungsangebote werden eingeholt, verglichen und abgeschlossen, Umzugsunternehmen bestellt, Handwerker für Hausbau, Sanierung und Instandhaltung vermittelt, Smart-Home-Technologien installiert sowie die Renditeaussichten der Immobilie für die Altersvorsorge geschätzt.

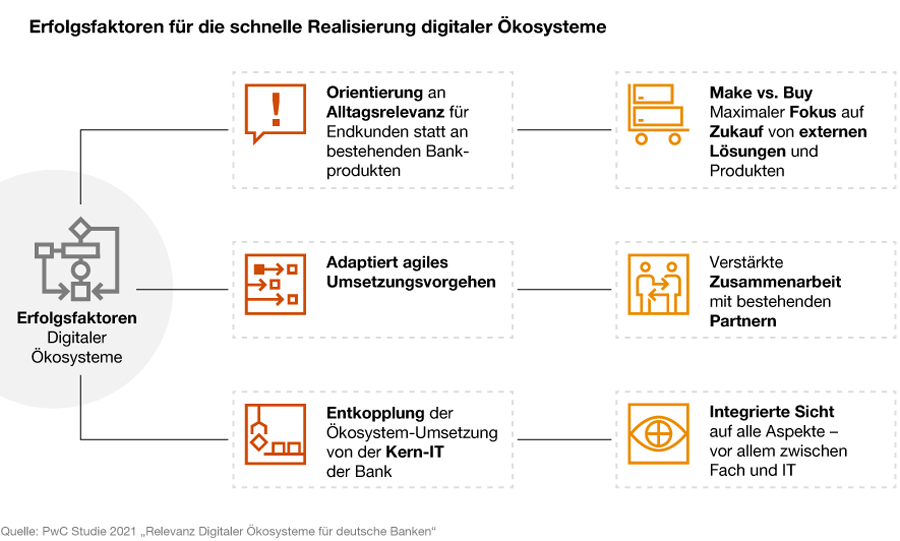

6 Erfolgsfaktoren digitaler Ökosysteme

Die Autoren der Studie sehen sechs Erfolgsfaktoren für die schnelle Realisierung digitaler Ökosysteme:

- Orientierung an Alltagsrelevanz,

- Fokus auf Zukauf,

- Agile Umsetzung,

- Entkoppelung von der Kern-IT,

- Zusammenarbeit mit Partnern sowie

- Integrierte Herangehensweise.

Erfolgsfaktoren digitaler Ökosysteme im Banking.

Schneller Aufbau von Ökosystemen erforderlich

Ein schneller Aufbau von Ökosystemen sei geboten, da diese in anderen Branchen bereits Ökosysteme am Entstehen sind, ohne dass entscheidende Kundenschnittstellen von Banken besetzt werden. Deutsche Banken hätten ihren dringenden Handlungsbedarf zwar erkannt, die Operationalisierung der Digitalplattformen sei aber häufig noch ungeklärt.

Banken sollten beim Aufbau ihrer Schnittstellen auf eine vielfältige Nutzbarkeit abzielen, um sich an mehreren Ökosystemen beteiligen zu können. Hierbei sollte vor allem die Modularität und Kombinierbarkeit des eigenen Produkt- und Serviceportfolios mit Leistungen des Partners verknüpft werden.

Banken sollten sich in ihrer strategischen Ausrichtung zudem nicht auf den Aufbau einer Plattform beschränken, sondern sich an mehreren Ökosystemen beteiligen und in verschiedenen bankfernen Lebenswelten möglichst präsent im Alltag des Endkunden sein.

Die Studie „Die neue Säule des Geschäftsmodells“ können Sie hier direkt herunterladen.

PwC ist die führende Wirtschaftsprüfungs- und Beratungsgesellschaft in Deutschland und Partner des Bank Blogs.

Mehr über das Partnerkonzept des Bank Blogs erfahren Sie hier.