Noch haben die Banken die Corona-Krise 2020 gut überstanden. Doch die wirtschaftlichen Folgen treten erst mit Verzögerung ein. Eine aktuelle Studie analysiert die Auswirkungen auf die Ergebnisse und zeigt, wohin sich die Eigenkapitalrendite entwickeln könnte.

Zahlreiche Trends und Entwicklungen sind von übergeordneter strategischer Bedeutung für Banken und Sparkassen. Im Bank Blog finden Sie Studien zu den wichtigsten strategischen Trends und Entwicklungen im Finanzbereich.

Partner des Bank Blogs

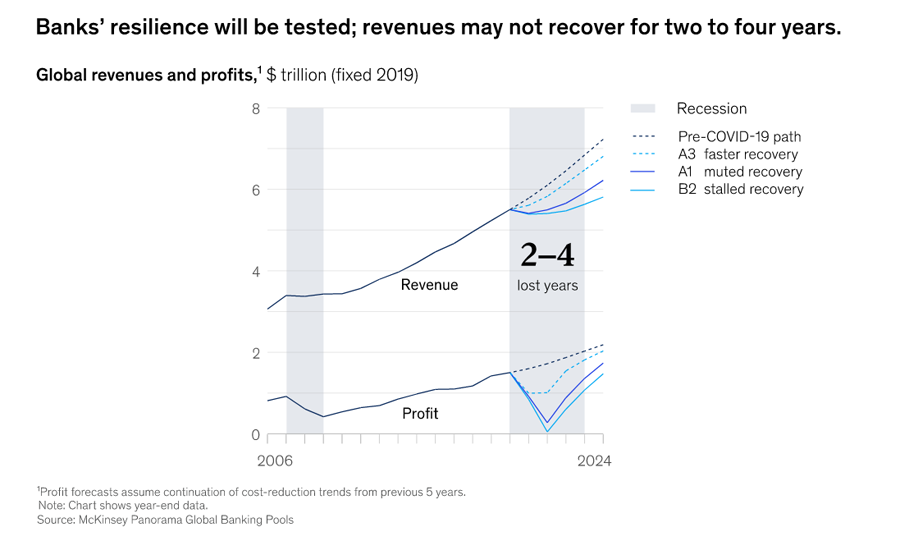

Die wirtschaftlichen Verwerfungen durch die Corona-Pandemie werden die Banken erst mit Verzögerung massiv in den kommenden Jahren zu spüren bekommen. Laut einer Studie der Unternehmensberatung McKinsey könnten die Erträge bis 2024 weltweit um 3,7 Billionen US-Dollar zurückgehen. Umgerechnet sind dies die gesamten Erträge der Banken eines halben Jahres. Die Eigenkapitalrendite (RoE) könnte durch die erwarteten Kreditausfälle im kommenden Jahr auf lediglich 1,5 Prozent sinken – 2019 lag sie bei 8,9 Prozent, für 2020 werden 4,9 Prozent erwartet.

Während die Finanzkrise ihren Ursprung im Finanzdienstleistungssektor hatte und Auswirkungen für die gesamte Wirtschaft nach sich zog, sind die wirtschaftlichen Verwerfungen der Corona-Krise vor allem realwirtschaftlicher Natur, mit langfristigen Folgen für die Banken. Dabei hat sich der Bankensektor bislang als erstaunlich robust erwiesen und die Realwirtschaft – beispielsweise durch die Auszahlung der staatlichen Hilfen – gut durch die Krise begleitet. Jetzt könnten drohende Kreditausfälle dies ändern.

2021 als Jahr der Weichenstellung

Den Tiefpunkt der Entwicklung erwartet McKinsey 2021. Dann könnte die Eigenkapitalrendite in Nordamerika nur noch bei -1,1 Prozent, in Europa bei -1,8 Prozent und in den entwickelten Ländern Asiens bei -0,2 Prozent liegen. Diese Auswirkungen dürften der Finanzbranche, die bereits unter Stress steht, deutlich zu schaffen machen.

Die Corona-Krise testet die Widerstandskraft der Banken: Je nach Szenario könnte der Ertragsrückgang zwischen zwei und vier Jahren betragen.

Mitte 2020 wurde der Bankensektor mit einem Abschlag von 55 Prozent auf den breiteren Markt bewertet, ein historischer Tiefstand, bei dem 74 Prozent der Banken sogar unter Buchwert gehandelt wurden. Hierbei gibt es Unterschiede nach Regionen: Das Kurs-Buchwert-Verhältnis nordamerikanischer Banken lag zur Jahresmitte mehr als 30 Punkte über dem europäischer und 15 Punkte über dem asiatischer Banken. Diese regionalen Unterschiede spiegeln die Veränderungen der Bankenlandschaft der vergangenen 20 Jahre wider.

Im Jahr 2000 wies das Ranking der wertvollsten Banken der Welt noch 14 europäische, acht amerikanische und nur zwei asiatische Institute auf. Im Jahr 2019 stand neben 15 asiatischen und sechs amerikanischen Banken nur noch eine europäische Bank auf der Liste.

Banken müssen schnell handeln

Die Studie belegt, dass Banken schnell handeln müssen, um in einem weitaus schwierigeren Umfeld als im vergangenen Jahrzehnt wieder das ROE-Niveau aus Vorkrisenzeiten zu erreichen. Auch die Nullzinsperiode verlängert sich durch die Wirtschaftskrise und zieht die Nettozinsmargen nach unten.

Banken müssten mit neuen Ideen die Produktivität deutlich steigern und gleichzeitig ihr Kapital zielgerichteter einsetzen. Darüber hinaus erwarten die Studienautoren eine Konsolidierung sowohl in einzelnen Märkten als auch länderübergreifend.

Drei Ansätze zur Positionierung

Die Autoren nennen drei Ansätze, durch die sich Banken besser positionieren können:

- Die in der Krise 2020 neu gewonnene Schnelligkeit und Agilität müssen dauerhaft in den Prozessen verankert werden.

- Das Geschäftsmodell bedarf einer grundlegenden Überarbeitung, um die Periode mit Nullzinsen und wirtschaftlichen Herausforderungen zu überstehen. Dabei sind die besten neuen Ideen aus dem Digitalumfeld als Inspiration zu nutzen.

- Banken sollten ihre übergeordnete Rolle für die Gesellschaft betonen, und insbesondere Nachhaltigkeitsaspekte (ESG) stärker in den Mittelpunkt ihres Handelns stellen.

Premium Abonnenten des Bank Blogs haben direkten kostenfreien Zugriff auf die Bezugsinformationen zu Studien und Whitepapern.

Noch kein Premium-Leser?

Premium Abonnenten des Bank Blogs haben direkten Zugriff auf alle kostenpflichtigen Inhalte des Bank Blogs (Studienquellen, E-Books etc.) und viele weitere Vorteile.

>>> Hier anmelden <<<

Neu: Tagespass Studien

Sie wollen direkten Zugriff auf einzelne Studien, aber nicht gleich ein Premium-Abonnement abschließen? Dann ist der neue Tagespass Studien genau das richtige für Sie. Mit ihm erhalten Sie für 24 Stunden direkten Zugriff auf sämtliche Studienquellen.

>>> Tagespass Studien kaufen <<<

Ein Service des Bank Blogs

Der Bank Blog prüft für Sie regelmäßig eine Vielzahl von Studien/Whitepapern und stellt die relevanten hier vor. Als besonderer Service wird Ihnen die Suche nach Bezugs- und Downloadmöglichkeiten abgenommen und Sie werden direkt zur Anbieterseite weitergeleitet. Als Premium Abonnent unterstützen Sie diesen Service und die Berichterstattung im Bank Blog.