Interchange Fee

Über die sogenannte Interchange Gebühr herrscht seit Jahren Streit. Nun droht eine EU Regulierung mit tiefgreifenden Einschnitten. Wie konnte es zu diesem starken Markteingriff kommen und wie sieht die Zukunft aus?

Partner des Bank Blogs

Seit Jahren streiten sich MasterCard, VISA, Europäische Banken mit Handelsverbänden, Kartellbehörden und der EU Kommission hinsichtlich der Regulierung der Multilateral Interchange Fees (MIF). Die Interchange ist der (überwiegende) Teil der Händlergebühr einer Kreditkartentransaktion, die direkt der kartenausgebenden Bank zufließt.

Nach diversen Regulierungseingriffen in der Vergangenheit durch die EU und dem Scheitern einer Klage von MasterCard vor dem EUGH wurde im Juli 2013 durch EU Wettbewerbskommissar Almunia eine Empfehlung vorgelegt, dass mit einer Übergangsfrist von 22 Monaten die Interchange auf 0,2% (Debitkarten) und 0,3% (Kreditkarten) sinken soll.

Wie konnte es zu diesem starken Markteingriff kommen und wie sieht der Ausblick in die Zukunft aus?

Die Interchange-Setzung hat Blüten getrieben

Bis vor wenigen Jahren war die eigentliche Höhe der Interchange eines der gut gehüteten Geheimnisse der Kartenorganisationen und kartenausgebenden Banken. Transparenz über die genaue Höhe wurde erst auf Druck der Regulierer hergestellt. Der genaue Satz ist abhängig ist vom Kartenprodukt (Debit, Credit, Consumer oder Corporate Card), von der Einreichungsform und –technologie einer Transaktion (POS Händlerterminal, Internet bzw. Chip vs. Magnetstreifen) und vom Land in dem die Karte eingesetzt wird.

Einer der Hauptgründe für die Regulierung ist vermutlich die Tatsache, dass es kaum noch eine nachvollziehbare Verbindung zwischen den anfallenden Transaktionskosten und der faktischen Höhe der Interchange gibt. Ferner weicht die Höhe der Sätze innerhalb von Europa zum Teil dramatisch voneinander ab.

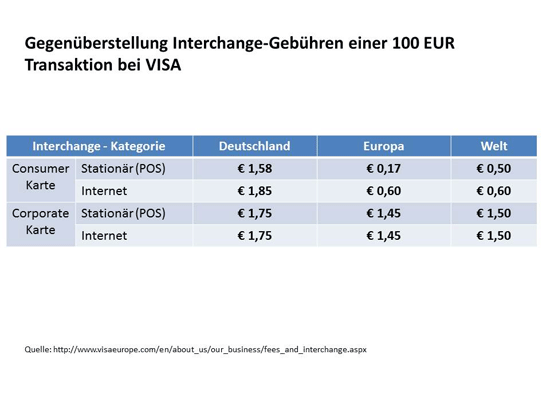

Interchange Fee Gebühren einer 100 Euro Transaktion im Vergleich

So variiert die Interchange einer 100 EUR Kartentransaktion bei VISA um den Faktor 11 zwischen dem günstigsten Fall von 17 Euro-Cent (Einsatz Karte im Europäischen Ausland am POS) und dem teuersten Fall von 1,85 EUR (Einsatz Karte in Deutschland im Internet). In der Realität sind die Sätze noch stärker diversifiziert und somit noch komplexer.

Ein Multiplikator in Höhe von 11 zwischen den Gebührensätzen ist nur schwer verständlich angesichts voll automatisierter Verarbeitungen von Transaktionen.

Auch geht der Kartenbetrug als potentielle Erklärung für die starken Abweichungen seit Jahren zurück. Laut EZB-Bericht sank der Betragsschaden von 0,048% im Jahr 2008 auf 0,036% im Jahr 2011. Angesichts eines solch niedrigen Schadensniveaus kann man glücklicherweise auch nicht mehr von großen Kostentreibern sprechen.

Aus meiner Sicht haben sich Kreditwirtschaft und Kartenorganisationen gerade durch diese extremen Unterschiede in der Preisfestsetzung der Interchange keinen Gefallen getan und dadurch die Untersuchungen der Kartellbehörden eher gefördert.

Auswirkungen auf das Kartengeschäft und den Zahlungsverkehr

1. Für den Handel

Erst einmal bedeutet eine niedrigere Interchange signifikant reduzierte Kosten für den Handel bei der Abwicklung einer Kartenzahlung.

Die Kreditkarte hat im deutschen stationären Einzelhandel laut EHI Retail Institute einen Marktanteil von nur knapp 5% Auch im Onlinehandel ist die Bedeutung der Kreditkarte durch Anbieter wie PayPal und Sofortüberweisung oder händlergetriebenen Verfahren wie Lastschrift, Vorkasse und Rechnung stark gesunken. Laut der IZV11 Studie lag 2013 der Anteil der Kreditkarte am deutschen Online-Handel bei nur noch 12,4%.

Realistisch ist kurzfristig nicht davon auszugehen, dass der Handel die Verbraucherpreise senken wird, nur weil dessen Kosten für einen Bruchteil des Zahlungsverkehrs gesunken sind. Jedoch haben die Preise für die Verfahren von MasterCard und VISA sehr wohl Signalwirkung für andere Anbieter. American Express, PayPal und andere Verfahren, die nicht von der Regulierung betroffen sind, werden verstärkt Druck durch den Handel spüren ihre Preise ebenfalls anzupassen. Daher ist mittelfristig durchaus denkbar, dass es Auswirkungen auf Endkundenpreise im Handel gibt, wenn das Preisniveau im Zahlungsverkehr generell signifikant sinken sollte.

Nach der jetzt erfolgten Empfehlung der Kommission zu der Interchange-Reduzierung geht die Lobbyarbeit der Handelsverbände weiter. Der Verband des deutschen Einzelhandels HDE macht sich nun für eine komplette Abschaffung sämtlicher Gebühren stark. Eine polemische Forderung, die selbst bei einer Umsetzung allenfalls kurzfristig für den Handel attraktiv ist. Ohne eine Kompensation für die Kosten ist die Aufrechterhaltung und Skalierung der Zahlungssysteme insbesondere bei Spitzenlast gefährdet. Man stelle sich den Ausfall sämtlicher Kartenzahlungen an einem Vorweihnachtssamstag vor. Auch fehlte Anbietern dann jeglicher monetärer Anreiz für zukünftige weitere Innovationen im Zahlungsverkehr.

2. Für den Endkunden

Hier werden vermutlich die stärksten Auswirkungen zu spüren sein. Die Provisionserlöse durch Interchange sind ein wesentlicher Faktor der Produktprofitabilität einer kartenausgebenden Bank. Fällt dieser Anteil weg, werden die Kreditinstitute ihre Endkundenpreise für das Kartengeschäft neu kalkulieren müssen. Es ist davon auszugehen, dass die Institute andere Erlöstreiber erhöhen werden (Zinsen, Jahresgebühr, Auslandseinsatzgebühr etc.).

Rewards/Bonuspunkte auf Kreditkarten, die sich bislang aus der Interchange finanzierten, werden sicherlich auch auf den Prüfstand gestellt werden ggfs. sogar vom Markt verschwinden oder verstärkt auf American Express umgestellt (siehe Punkt 3).

Wenn es die Intention der Regulierer war, dass die Endkunden niedrigere Preise zahlen, so wird dies kurzfristig kaum realisierbar sein aufgrund der oben aufgeführten Faktoren für Banken und Sparkassen bei vermutlich ausbleibenden Preisreduktion für Waren und Dienstleistungen durch den Handel.

3. Für die Kartenorganisationen

MasterCard und VISA sind nur mittelbar betroffen. Die Interchange fließt den kartenausgebenden Banken zu. Verlieren Kartenprogramme Attraktivität oder steigen die Preise wie in 2) dargestellt, so kann dies Einfluss auf das gesamte abgewickelte Zahlungsvolumen der Kartenorganisationen und somit deren Erlösquellen haben. Auf der anderen Seite kann ein niedrigeres Händlerentgelt zu einem stärkeren Umsatz mit MasterCard und VISA führen und gar Händlerkategorien für die Akzeptanz öffnen, die bislang keine Kreditkarte annahmen.

Interessanter ist jedoch, dass MasterCard und VISA vermutlich durch American Express einen deutlich stärkeren Wettbewerber als Kartendienstleister gegenüber Banken erhalten werden. Die Regulierung spart die sogenannten 3-Parteien-Modelle wie American Express aus, also jene Geschäftsmodelle in denen die Ausgabe und die Akzeptanz der Karte in einer Hand liegen.

American Express hat bereits seit geraumer Zeit mit „Global Network Services“ eine eigene Business Unit, die Banken die Möglichkeit bietet American Express Karten in einer Partnerschaft herauszugeben. Amex macht damit MasterCard und VISA als Dienstleister, Marke und Plattformanbieter für Kreditinstitute Konkurrenz. Durch die Herausgabe von Amex-Kreditkarten können Banken und Sparkassen eine Gebühr von American Express für jede Transaktion erhalten, die vermutlich stark in Form und Volumen der „alten“ Interchange ähnelt, jedoch rechtlich anders aufgesetzt und derzeit vor der Regulierung sicher ist.

Man darf davon ausgehen, dass insbesondere im Premium-Bereich (Gold & Platinum-Kartensegment) Kreditinstitute vermehrt American Express Karten vermarkten werden wie dies z.B. bei der Commerzbank bereits der Fall ist.

4. Für andere Zahlverfahren

Dies ist aus meiner Sicht der interessanteste Aspekt des Markteingriffs durch die Wettbewerbsbehörden.

Kreditkartentransaktionen waren bislang eine vergleichsweise „teure“ Zahlmethode für den Handel und hatten insbesondere im Onlinehandel zudem eine Leuchtturmfunktion für andere Zahlverfahren. Sinken nun die Kosten für eine Kreditkartentransaktion signifikant, stehen auch andere Zahlungsanbieter unter deutlich stärkerem Wettbewerbsdruck ihre Preise gegenüber dem Handel anzupassen. Dies kann tatsächlich dazu führen, dass die eigentliche Intention der EU Kommission sich einstellt: Niedrigere Kosten für den Zahlungsverkehr generell und somit mittelfristig niedrigerer Preise für den Verbraucher bzw. geringere Preissteigerungen.

Was auf den ersten Blick sehr attraktiv für den Handel und Endkunde sein kann, hat jedoch auch eine andere, negative Seite. Sinkende Margen für bestehende Paymentanbieter haben Einfluss auf Innovationen und Markteintritt neuer Anbieter.

Monnet, eine Debitkarten-Initiative führender europäischer Banken, war geplant als eine Konkurrenz für die etablierten Debitkartenverfahren von MasterCard und VISA. Monnet wurde in der Konzeptionsphase mangels attraktiven Business Cases wieder eingestellt. Die Kosten für den Aufbau des Verfahrens und Infrastruktur waren zu hoch angesichts der Ertragsaussichten durch die damals bereits in Aussicht stehende Regulierung der Interchange für Debitverfahren.

Fazit

Vor knapp 10 Jahren rief ein ehemaliger Präsident von MasterCard Europa martialisch den „War on cash“ aus. Damals wie heute eint Kreditwirtschaft und Handel die Abneigung gegen das Bargeldhandling, gerade in Deutschland mit einer vergleichsweise geringen Kartennutzung und hohem Marktanteilen des Bargelds im Zahlungsverkehr. In der Kriegsführung, um im Bild zu bleiben, sind beiden Parteien zumindest noch immer keine Alliierten.

Kurzfristiger Gewinner des starken Markteingriffs durch die Regulierungsbehörden ist zweifelsfrei der Handel, dessen Kosten im Zahlungsverkehr sinken. Auswirkungen auf die kartenausgebenden Banken, Endkunden Kartenorganisationen und andere Anbieter im Zahlungsverkehr müssen erst noch beobachtet werden und man kann heute über die genauen Auswirkungen nur spekulieren. In jedem Fall bleibt es spannend die Entwicklung und damit verbundenen Dynamiken zu beobachten.