Unvollständige und nicht verifizierte Daten in Businessplänen sind oft die größte Hürde bei der Beantragung eines Gründerkredits. Das stellt auch die Banken vor Herausforderungen. Was fehlt, ist ein nachvollziehbarer Rating-Prozess.

Finanzierungen in der vielversprechenden Zielgruppe der Gründer, Jungunternehmer und Startups sind für Banken und Sparkassen nicht einfach.

Partner des Bank Blogs

Gründer, Jungunternehmer und Startups stellen Banken und Sparkassen beim Thema Kreditvergabe oft vor Probleme, lässt sich doch die Erfolgswahrscheinlichkeit von neuen Geschäftsideen – und damit das Risiko – nur schwer bewerten. Eine aufwändige Qualitätssicherung, verbunden mit regulatorischen Anforderungen, macht das Kreditgeschäft teuer.

Es gibt jedoch eine Lösung! Über eine digitale Plattform mit standardisierten, automatisierten Prozessen lässt sich ein transparentes, aussagekräftiges Rating für die Erfolgswahrscheinlichkeit von Geschäftsideen aufstellen. Eine unverzichtbare Grundlage für finanzielle Entscheidungen – insbesondere bei der vielversprechenden Zielgruppe der Gründer, Jungunternehmer und Startups!

Der junge Mittelstand – ein „ungeliebter“ Wachstumsmarkt?

Während der neue junge Mittelstand ein Wachstumsmarkt ist, und der Kapitalbedarf der Existenzgründungen steigt – wie auch der KfW Gründungsmonitor 2017 zeigt – ziehen sich viele Banken mehr und mehr aus dem Gründerkredit zurück. Denn auch die Hürden der Kreditvergabe durch Banken, u.a. durch regulatorische Anforderungen nehmen zu. Andererseits ist unbestritten, dass das Kreditgeschäft mit Geschäfts- und Firmenkunden das Ankergeschäft bleibt. Der klassische Mittelstand rückt in den Fokus. Über Standardisierung und Automation von Prozessen durch Digitalisierung sollte es gelingen, auch den jungen Mittelstand sicher und effizient zu begleiten.

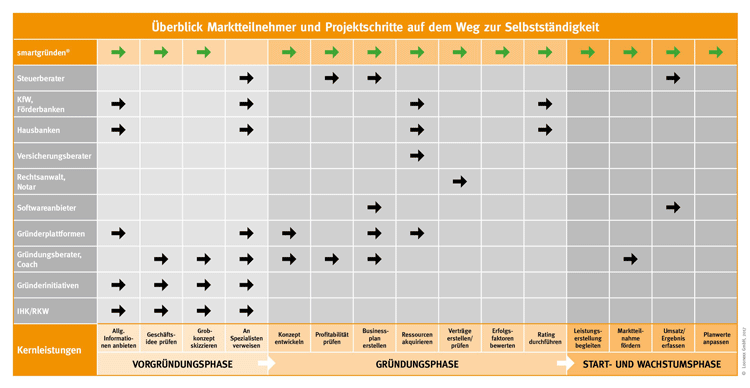

Der Gründungsprozess und wie er sich zusammensetzt

Hoher Aufwand und pauschale Risikoeinschätzung führen zu massiven Bremseffekten bei der Finanzierung

Für Banken ist das Kreditrisiko gerade bei Gründern sehr schwer einzuschätzen, da historische Daten zum Unternehmen fehlen, und die Qualität der eingereichten Geschäftspläne sehr heterogen ist. Banken müssen pauschale Annahmen zum Ausfallrisiko treffen und dieses mit Eigenkapital unterlegen. Was die Bank bräuchte, sind vor allem möglichst gute, spezifische und verlässliche Informationen, um die Kreditwürdigkeit bzw. die Ausfallwahrscheinlichkeit und damit das Risiko einzuschätzen. Der eingereichte Business Plan alleine reicht dafür nicht aus. Viele Jungunternehmer tun sich damit auch schwer, denn nicht jeder Gründer ist im betriebswirtschaftlichen Bereich ausgebildet. Gründungsberater können hier zwar unterstützend und begleitend zur Seite stehen, was fehlt, ist aber ein einheitlicher, standardisierter und digitaler Prozess. Das würde allen Beteiligten helfen – den Unternehmern, den Beratern und den Banken. Nur so wird sichergestellt, dass die erfassten Informationen auch tatsächlich aussagekräftig und vergleichbar sind. Interessant ist auch, dass Kundenbetreuer zu recht unterschiedlichen Entscheidungen bzgl. des gleichen Geschäftsmodells kommen, selbst innerhalb desselben Hauses. Die geringe Standardisierung führt außerdem zu vergleichsweise hohem Verwaltungsaufwand und damit Kosten. Für die Bank wird das schnell unattraktiv, und über 80 Prozent der Gründerkreditanfragen werden abgewiesen.

Die Lösung: Transparenz, Standardisierung und Vernetzung durch Digitalisierung

Digitalisierung kann hier definitiv unterstützen – durch Standardisierung und Automation von Routine- und Kontrollaufgaben, durch verbesserte Dokumentation, Transparenz und Aktualität. Außerdem ermöglicht es Digitalisierung, alle am Gründungsprozess Beteiligten auf einer einzigen Plattform zu vernetzen. Das sind die Unternehmer selbst, Berater, Förderinstitute, Banken, Investoren, Versicherer, Leasinggeber und weitere Beteiligte. Alle können auf einem einheitlichen Informationsstand aufsetzen, wobei das individuelle Informationsbedürfnis sichergestellt wird. Ganz wichtig ist auch ein unabhängiger und vollautomatischer Bewertungsprozess des Geschäftsmodells, ergänzt durch die Expertise qualifizierter Beratung. Der Bedarf für eine Durchgängigkeit zwischen Konzeptentwicklung und -umsetzung besteht seit Jahren, aber meist beschränken sich Digitalisierung und Automatisierung auf einzelne Prozessphasen bzw. auf einzelne Prozessbeteiligte. Außerdem ist es nach wie vor gängige Praxis, Dokumente zwischen den Beteiligten zu mailen, faxen oder per Post zu senden.

Die digitale Plattform smartaxxess bietet eine einheitliche digitale Lösung für den gesamten Gründungs- und Wachstumsprozess mit Funktionalitäten zu Konzeptentwicklung (Concept Planning), Geschäftsplanung (Business Planning) und Bewertung (Rating).

Eine digitale Plattform wie smartaxxess bietet hingegen eine einheitliche digitale Lösung für den gesamten Gründungs- und Wachstumsprozess mit Funktionalitäten zu Konzeptentwicklung (Concept Planning), Geschäftsplanung (Business Planning) und Bewertung (Rating). smartaxxess bildet außerdem die gesamte Kommunikation auf einer Web-Plattform ab und stellt so sicher, dass alle Beteiligten jederzeit und von überall aus Zugriff auf eine gemeinsame, konsistente Informationsbasis haben.

Aussagekräftiges Rating von Gründern, Start-ups und Jungunternehmern ist möglich

Die Kernfrage, die sich nicht nur der Gründer selbst, sondern auch sein Berater und der Kapitalgeber stellen: Wird das Geschäftsmodell erfolgreich sein? Gibt es kritische Faktoren, die messbar sind, so dass der Erfolg im Voraus beurteilt werden kann? Wichtige Fragen. Doch leider existieren strukturierbare Beziehungen zwischen den Ausgangsbedingungen und dem eintretenden Erfolg nur ansatzweise. Mit einer digitalen Plattform wie smartaxxess lassen sich neue Wege beschreiten, um mit höchstmöglicher Genauigkeit die Erfolgswahrscheinlichkeit eines neuen Geschäftskonzeptes zu bewerten. Um die Aussagekraft der Erfolgsprognose zu verbessern, bedient sich das Ratingverfahren in seiner Gesamtanalyse sowohl der Bewertung qualitativer wie quantitativer Erfolgsfaktoren. Dabei wird das Ergebnis der qualitativen Konzeptbewertung umso stärker gewichtet, je mehr eindeutige Bilanzwerte fehlen und stattdessen Planwerte herangezogen werden müssen. Das eigens für die Bewertung neuer Geschäftsmodelle entwickelte und in smartaxxess integrierte Rating-System smartrating bewertet bei der quantitativen Analyse auf Basis von Kennzahlen, die sich Bilanz sowie Gewinn- und Verlustrechnung generieren lassen. Zur Validierung wurden über eine Million Jahresabschlüsse herangezogen. So ermöglichen Digitalisierung und Big Data eine zuverlässige Prognose über die Erfolgswahrscheinlichkeit von neuen Geschäftsmodellen und jungen Unternehmen.

Ein Gewinn für die gesamte Volkswirtschaft

Im Ergebnis erhöht die Plattform die Gründungsbereitschaft, indem sie alle relevanten Informationen erfasst, aufbereitet, bewertet und Partnern zugänglich macht. Auf der anderen Seite bekommen Banken und andere Investoren ein einfach zu nutzendes Tool an die Hand, mit dem sich die Komplexität der Kredit- oder Kapitalvergabe an Gründer und Jungunternehmer massiv reduzieren lässt. So kann es gelingen, Gründung für alle Beteiligten wieder attraktiv zu machen – ein Gewinn nicht nur für Gründer und Finanzinstitute, sondern für die gesamte Volkswirtschaft.