Banken und Sparkassen stehen vor vielfältigen Herausforderungen, zu deren Bewältigung dringend neue Geschäftsmodelle erforderlich sind. Doch die Innovationsstrategien der Branche zielen derzeit vor allem in eine vollkommen andere Richtung.

Innovationsstrategien von Banken und Sparkassen sind nicht ausreichend zukunftsorientiert.

Partner des Bank Blogs

Der Bankensektor ist aufgrund längerfristiger Trends wie z.B. der anhaltenden Niedrigzinsphase und dem Entstehen neuer Konkurrenten stark unter Druck geraten. Anstatt die eigenen Geschäftsmodelle proaktiv in Frage zu stellen, reagiert die Branche mit Innovationsstrategien, die hauptsächlich auf die Senkung der Kosten abzielen.

Niedrige Zinsen, der Trend zum Online-Banking und insbesondere das Aufkommen neuer Konkurrenten wie FinTechs oder Mobile-Payment-Anbieter haben die Margen im Kerngeschäft der Banken über die letzten Jahre dahinschmelzen lassen. Da nicht davon auszugehen ist, dass sich die Entwicklungen von alleine umkehren werden, wären die traditionellen Geschäftsbanken gut beraten, ihre eigenen Produktpaletten und mit ihnen auch ihre Geschäftsmodelle auf den Prüfstand zu stellen.

Ergebnisse der Deutschen Innovationserhebung zeigen allerdings deutlich, dass die Banken diesem Anspruch nur bedingt gerecht werden. Vielmehr konzentrieren sie ihre Innovationsaktivitäten auf die Senkung von Kosten, während radikale Produktinnovationen, die neue Geschäftsmöglichkeiten erschließen könnten, nur eine geringere Rolle spielen.

Vordergründig positives Bild mit Blick auf Innovationen

Die Deutsche Innovationserhebung ist eine im Auftrag des BMBF jährlich vom Zentrum für Europäische Wirtschaftsforschung (ZEW), dem Fraunhofer-Institut für System- und Innovationsforschung ISI sowie infas Institut für angewandte Sozialwissenschaft GmbH durchgeführte repräsentative Befragung der deutschen Wirtschaft zu ihren Innovationsaktivitäten. Da unternehmerische Innovationsstrategien einen erheblichen Einfluss auf die zukünftige Wettbewerbsfähigkeit haben, erlaubt eine detaillierte Analyse der Innovationsaktivitäten der deutschen Banken relevante Einblicke in die strategische Zukunftsorientierung des Sektors.

In der jüngsten Erhebung aus dem Jahr 2019 (Bezugszeitpunkt 2018) zeigt sich dabei zunächst ein akzeptables Bild in Bezug auf die Innovationsintensität (Innovationsausgaben als Anteil am Umsatz), die im Bankensektor durchschnittlich 1,2 Prozent betrug. Zwar reicht dieser Wert nicht an die innovationsintensiven Branchen im verarbeitenden Gewerbe heran, erreichte jedoch für den Dienstleistungssektor durchaus übliche Werte.

Ferner schienen auch die für strategische Erneuerungsprozesse so wichtigen Produktinnovationen – also neue oder signifikant verbesserte Produkte und Dienstleistungen – eine nicht unwichtige Rolle zu spielen. Der Anteil der Banken mit Produktinnovationen betrug für den Zeitraum 2016-2018 40,0 Prozent, während der Wert für die deutsche Wirtschaft insgesamt nur 36,1 Prozent betrug.

Produktinnovationen mit unterdurchschnittlichem Neuheitsgrad

Ein genauerer Blick trübt allerdings dieses Bild. Trotz eines hohen Anteils produktinnovativer Unternehmen leisteten die neuen Produkte nur einen geringen Beitrag zum Gesamtumsatz. Während die deutsche Wirtschaft im Durchschnitt 14,4 Prozent ihres Umsatzes durch Produktinnovationen erzielte, lag dieser Wert für die deutschen Banken nur bei 8,9 Prozent.

Noch dramatischer ist der Unterschied bei den Weltmarktneuheiten, also den Produktinnovationen, die erstmalig auf dem Weltmarkt eingeführt wurden und somit besonders radikal oder neuwertig sind. Bei diesen Weltmarktneuheiten kam der deutsche Bankensektor nur auf 0,2 Prozent Umsatzanteil, während die deutsche Wirtschaft mit 1,7 Prozent einen um den Faktor acht höheren Wert erreichte. Auch andere Dienstleistungsbranchen sind hier weiter. So erreichen die Ingenieurdienstleistungen einen Umsatzanteil von 12,2 Prozent mit neuen Produkten und mit Weltmarktneuheiten einen Anteil von 0,6 Prozent.

Die stark auf technische Innovationen ausgerichteten FuE-Dienstleistungen erreichen sogar einen Anteil mit neuen Produkten von 31,4 Prozent und mit Weltmarktneuheiten 8,0 Prozent. Diese Ergebnisse zeigen also deutlich, dass zwar viele Banken Produktinnovationen einführen, diese aber für den Umsatz nur eine untergeordnete Rolle spielen. Insbesondere die geringere Bedeutung der Weltmarktneuheiten legt nahe, dass das der Neuheitswert der eingeführten Produktinnovationen niedrig ist. Dies kann sich in Bezug auf die Zukunftsfestigkeit der Branche als problematisch herausstellen könnte.

Innovationsaktivitäten mit Fokus auf Kostensenkungen

Das Argument des niedrigen Neuheitswerts der Produktinnovationen nährt den Verdacht, dass viele Banken in ihren traditionellen Geschäftsmodellen verhaftet bleiben. Dieser Verdacht wird durch Zahlen zu den Prozessinnovationen untermauert.

Prozessinnovationen sind dabei solche Innovationen, die die Produktionsprozesse ändern während die Produkteigenschaften im Kern unverändert bleiben. Ein Hauptziel von Prozessinnovationen ist dabei oft die Senkung der Produktionskosten. Die Ergebnisse der deutschen Innovationserhebung machen deutlich, dass die Banken bei den Prozessinnovationen im Vergleich zur deutschen Wirtschaft klar vorne liegen: 31,3 Prozent haben kostensenkende Prozessinnovationen eingeführt, während es nur 12,9 Prozent im Durchschnitt der deutschen Wirtschaft waren.

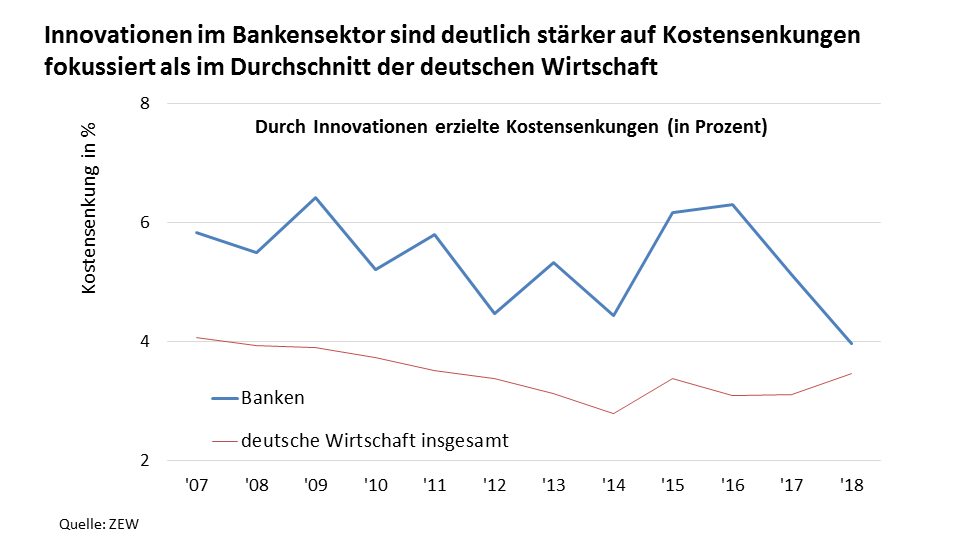

Schaut man sich die tatsächlich realisierte Stückkostensenkung an, haben die deutschen Banken im gesamten Zeitraum von 2007-2018 mit zwischen 4 bis 6 Prozent deutlich oberhalb des deutschen Durchschnitts von 3 bis 4 Prozent gelegen. Anstatt sich also um die Schaffung langfristig tragfähiger Produktpaletten und Geschäftsmodelle zu kümmern, dokumentieren die Zahlen, dass die Geschäftsbanken versuchen, ihre klassischen Geschäftsmodelle durch die Hebung von Kostensenkungspotenzialen in die Zukunft hinüberzuretten.

Vergleich der Stückkostensenkung durch Prozessinnovationen zwischen Banken und Gesamtwirtschaft.

Geringe strategische Zukunftsorientierung der Innovationsaktivitäten

Obwohl viele Banken neue Produkte einführen, spielen diese für ihren Umsatz nur eine untergeordnete Rolle. Gleichzeitig fokussieren die Banken ihre Innovationsaktivitäten auf die Reduktion von Kosten. Eine solche eher passive Innovationsstrategie kann sinnvoll sein, wenn sich die Unternehmen des Bankensektors sicher sein könnten, dass ihre Geschäftsmodelle auch in Zukunft das wirtschaftliche Überleben sichern.

Die derzeitigen Umwälzungen im Finanz- und Bankensektor lassen daran Zweifel aufkommen. Zwar werden auch in Zukunft Finanz- und Bankdienstleistungen wichtig bleiben und vielleicht sogar noch an Bedeutung zunehmen. Allerdings ist bei Weitem nicht ausgemacht, dass diese auch von traditionellen Banken erbracht werden. Distributed-Ledger-Technologien, die Finanztransaktionen ohne institutionelle Finanzintermediäre ermöglichen, sind ein Beispiel dafür.

Das Entstehen neuer Konkurrenten wie Apple, das seine Marktmacht in der mobilen Telekommunikation nutzt, um sich einen Teil des Kuchens des traditionellen Zahlungsgeschäfts durch die Bereitstellung von Mobile-Payment-Lösungen abzuschneiden, ist ein anderes.

Die traditionellen Geschäftsbanken wären gut beraten, diese Trends als das wahrzunehmen, was sie sind: Ein fundamentaler Angriff auf das eigene Kerngeschäft. Begegnen lässt sich dem nur durch Innovationstrategien, die gezielt neue Märkte erschließen, auch wenn es dafür nötig sein sollte, eigene Produkte bis hin zu ganzen Geschäftsmodellen proaktiv auf den Prüfstand zu stellen.