Der Markt für persönliche Investments wird sich radikal verändern: Digitalisierung, Wettbewerb, Regulation und Kunden drängen die Finanzdienstleister zur Innovation im Thema Geldanlage. Kanäle, Dienstleistungen und Techniken müssen neu erfunden werden, um den Anforderungen gerecht zu werden.

Mit dem High Performance PMS von aixigo können in wenigen Minuten Millionen von Portfolios ausgewertet werden. So schnell, dass moderne Kommunikationsmittel als Wiedergabekanal verwendet werden können.

Partner des Bank Blogs

Mit den Regelungen der MiFID II/FIDLEG, die Anfang des Jahres in Kraft getreten sind, kommen auf die Banken und Finanzdienstleister Herausforderungen wie Kostentransparenz zu. Zudem treiben der Innovationsdruck durch FinTechs und der massive Ausbau des ETF-Angebotes die Institute zum Handeln. Die Veränderungen durch das EuGH Urteil 2017 und neue Kanäle wie Alexa & Co. geben den Banken und Finanzdienstleistern aber auch neue Chancen im Vertrieb.

Kostentransparenz durch MiFID II

Die MiFID II bringt erhöhte Transparenzanforderung gegenüber den Endkunden mit sich. Die Forderung und Einhaltung nach einem vollständigen Kostenausweis seitens des Vertriebs besteht ab sofort für jede Bank und jeden Finanzdienstleister. Dabei müssen sich die Kosteninformationen sowohl auf die Vertriebsebene (Dienstleistung) als auch auf die Produktebene beziehen. Und das sowohl beim Kauf als auch fortlaufend (alle 12 Monate).

Diese Neuerung stellt für die Banken und Finanzdienstleister eine enorme Veränderung zur alten Praxis dar, bei dem die Kosten weniger prominent und konkret gegenüber dem Kunden ausgewiesen wurden. Konkret bedeutet dies: Durch die Forderung nach – fortlaufender – Kostentransparenz bekommt das Thema Abschlusshemmnis der Kunden neuen Aufschwung und die Institute stehen vor einer weiteren Herausforderung, dem Kunden diese Hemmnis zu nehmen.

Ausbau des ETF-Angebotes

Zur MiFID II, den neuen Regelungen und der damit verbundenen Kostentransparenz-Problematik, kommen die generellen Entwicklungen der ETFs als weitere Herausforderung für die Banken und Finanzdienstleister hinzu. Immer mehr Endkunden entscheiden sich gegen aktive Fonds und tendieren zu passiven Produkten, da diese aufgrund ihrer Eigenschaften für die Endkunden häufig die beste Wahl scheinen – für die Institute aber nicht. Durch die geringen Kosten der passiven Fonds sind diese für die Institute weniger attraktiv.

Zusammen mit der Kostentransparenzforderung entsteht hier eine echte Ertragsherausforderung. Banken und Finanzdienstleister sind gezwungen, sich weitere Wege und Möglichkeiten aus dem Bestand zu überlegen, wie die Erlösspanne bei diesen Entwicklungen gehalten werden kann.

Innovationsdruck durch FinTechs

Im Zuge der Digitalisierung kommt es immer häufiger vor, dass Kunden sich im Internet über Geldanlage informieren und sich immer besser vorstellen können, ihr Geld online anzulegen. Diesen Trend unterstützen die FinTechs, die seit geraumer Zeit immer präsenter im Markt erscheinen. Bei den Banken und Finanzdienstleistern führt dies zu einem Drängen, sich den neuen Technologien und modernen Geldanlagewegen, wie bspw. durch Robo Advisor, anzupassen.

Zwar ist noch nicht bei allen Kunden das Vertrauen in die neumodernen FinTechs vorhanden, aber der Verlauf der letzten Monate zeigt deutlich, dass dies kein Dauerzustand bleiben wird. Die etablierten Institute sind somit im Zugzwang, neben oder auch mit den FinTechs die neuen Wege der Geldanlage auch in ihrer Bank anzubieten, um keine Kunden zu verlieren.

Entscheidung des Europäischen Gerichtshofs

Am 14. Juni entschied der Europäische Gerichtshof, dass die Vermittlung von Vermögensverwaltungsverträgen keine erlaubnispflichtige Anlagevermittlung ist. Die Entscheidung trägt sicher zur Erleichterung bei, wenn man die bisherigen Herausforderungen durch Kostentransparenz und FinTechs betrachtet.

In seiner Urteilsbegründung führt der Gerichtshof aus, dass auch, wenn der Abschluss eines Portfolioverwaltungsvertrags zu einem späteren Zeitpunkt dazu führt, dass der Portfolioverwalter im Rahmen seiner Verwaltungstätigkeit Aufträge zum Kauf oder Verkauf von Finanzinstrumenten annimmt und übermittelt, der Vertrag für sich genommen keine derartige Annahme oder Übermittlung von Aufträgen zum Gegenstand hat.

Damit erteilten die Experten in Luxemburg der bisherigen Verwaltungspraxis des Bafin eine klare Absage. Dieses Urteil wird die „Beliebtheit“ der Vermögensverwaltung in einem nicht unerheblichen Maße steigern.

Neue Sprachkommunikationskanäle durch Alexa & Co.

2016 kam Alexa nach Deutschland, davor war sie bereits seit einem Jahr in den Vereinigten Staaten etabliert. Google Home und weitere Anbieter der modernen Sprachkommunikation folgten bald. Das diese Kommunikationskanäle nicht nur bei Freizeit und Hobby wirklich nützlich sind, ist inzwischen kein Geheimnis mehr.

Bereits viele Banken schlagen den Weg ein und vereinen die modernen Sprachmittel mit dem Bankgeschäft der Endkunden. Zwar ist dieser Trend noch ziemlich im Ursprung, aber auch hier sollten die Institute wachsam sein und die vielen Möglichkeiten für den Vertrieb zu nutzen wissen. Allerdings reicht es hier nicht aus, die Verbindung von bisherigen Programmen zu Alexa und Co. zu schaffen – damit eine zufriedenstellende und gute Funktionsweise beider Systeme funktioniert, benötigt es ein extrem schnelles Backend-System – ein Portfolio Management System beispielsweise, wie es aixigo entwickelt hat.

Auswirkungen auf Kunden und Angebote

Für die Kunden bedeuten diese Neuerungen eine Erleichterung in den eigenen Geldangelegenheiten. Neue Kanäle wie Alexa, Google Home & Co. ermöglichen bspw. den Kontocheck von Zuhause und durch die Einführung der Kostentransparenz erhalten die Kunden einen für sich besseren Einblick in die Kosten-Leistungen der Bankangebote.

Europaweit bieten Banken und Vermögensverwalter schon ab Summen von unter 100.000 Euro eine vollumfängliche Vermögensverwaltung an. Bisher war dies in großen Teilen des Marktes erst zu einem Vielfachen dieser Summe möglich. In den Niederlanden verdrängen aufgrund der Änderungen im Markt Portfolio Management Modelle die klassischen Anlageberatungsmodelle immer weiter. Eine Vermögensverwaltung scheint für die Finanzdienstleister und Banken somit eine echte Alternative trotz aller Herausforderungen darzustellen.

Mit der digitalen Vermögensverwaltung stehen den Instituten neue Wege zur Verfügung, um die kommenden Herausforderungen zu bewältigen und nebenbei einen guten Vertriebskanal zu schaffen.

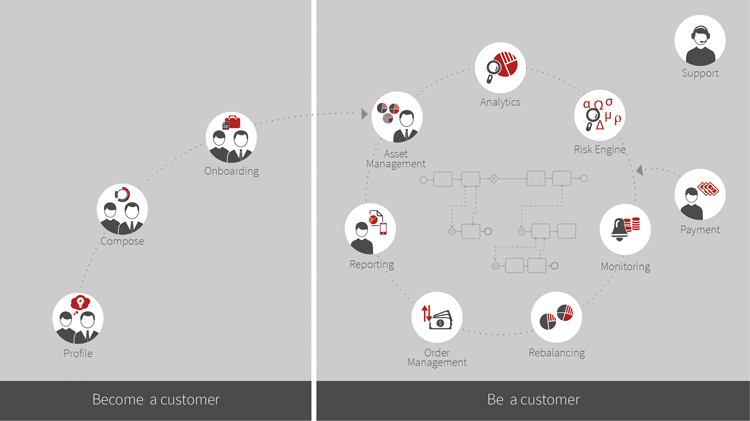

High Performance Portfolio Management als Grundlage für die digitale Vermögensverwaltung

Mit der Nutzung der digitalen Vermögensverwaltung stehen Banken und Finanzdienstleistern Chancen für ganz neue Dienstleistungen zur Verfügung. Kundensegmente, die bisher nicht berücksichtigt werden konnten, wie z.B. im Retail Banking, können nun bedient werden. Voraussetzung dafür sind allerdings hocheffiziente Prozesse, Automatisierung und Digitalisierung.

Die Lösung ist ein Portfolio Management System, welches das große Massengeschäft bewältigen kann, weil es z.B. eine extreme Geschwindigkeit bietet. Dadurch kann automatisierte kostengünstige Vermögensverwaltung als neues Kernprodukt im Massengeschäft angeboten werden und gleichzeitig interaktive Information des einzelnen Kunden über seine Vermögensanlage insbesondere über neue Sprachkanäle dargestellt werden.