Die Wachstumschancen außerhalb des eigenen Geschäftsgebiets sind für Institute der großen Verbünde limitiert. Da lohnt der Blick in Nischenmärkte. Die Vereinigte Volksbank Brakel zeigt, wie der Einstieg in neue Wachstumsgeschäftsfelder erfolgreich gelingen kann.

Wie Regionalbanken neue Geschäftsfelder erschließen können.

Partner des Bank Blogs

Das Erschließen neuer Wachstumsfelder stellt gerade kleinere Regionalbanken oft vor große Herausforderungen. Verfügbare interne Ressourcen und auch die Investitionsbereitschaft stoßen häufig an Grenzen. Ebenso limitieren genossenschaftliche Prinzipen und Vorgaben aus den Instituts-Satzungen den Spielraum für expansive Geschäftsstrategien. Wie der Einstieg in eine neue Wachstumskurve dennoch erfolgreich gelingen kann, zeigt die folgende Geschichte aus Ost-Westfalen.

Das Institut: die Vereinigte Volksbank Brakel

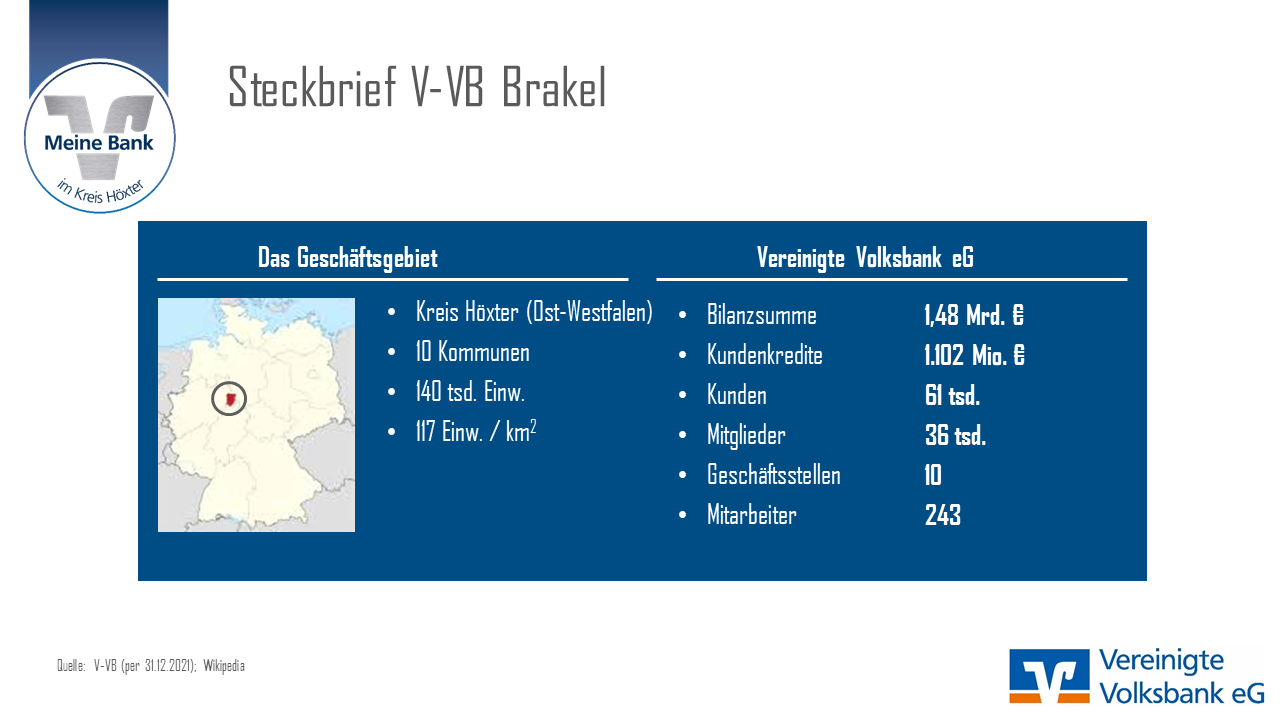

Q1 2020: Sascha Hofmann und Birger Kriwet sind die Vorstände der Vereinigten Volksbank in Brakel (V-VB). Geschäftsgebiet der V-VB ist der Kreis Höxter. Die Geschäfte der V-VB laufen gut und der Blick nach vorn ist positiv. In ihrem Geschäftsgebiet mit seinen ca. 140.000 Einwohnern behauptet die V.VB mit über 60.000 Kunden eine sehr starke Marktposition bei Privat- und Geschäftskunden. 36.000 Mitglieder belegen eine starke Verankerung in der ländlich geprägten Region.

Die ca. 1,5 Mrd. € große Bilanz weist einen Passivüberhang auf und das Eigenkapital verträgt weiteres Aktivgeschäft. Außerhalb ihres Geschäftsgebiets will die V-VB nicht in den Wettbewerb um Hausbankverbindungen und Potenzialkunden eintreten. Ein weiterer Ausbau des Aktivvolumens innerhalb des Geschäftsgebiets erscheint beschwerlich und könnte auch die Profitabilität des Geschäfts schwächen. Auch ein weiterer Ausbau des Geschäfts über Plattformen würde wohl Marge kosten. Was also tun?

In ihrem Geschäftsgebiet, dem Kreis Höxter, hat die V-VB Brakel mit ca. 60 Prozent Marktanteil bei Privat- und Geschäftskunden eine sehr starke Position.

Sascha Hofmann und Birger Kriwet fragen sich: wo können wir noch profitabel wachsen? Was könnte zu uns und unserem genossenschaftlichen Auftritt passen?

Sie machen sich auf die Suche.

Die Idee: Hersteller-unabhängige Landmaschinenfinanzierung

Q2 2020: Im Laufe des zweiten Quartals 2020 hat COVID-19 die Region und auch die V-VB bereits fest im Griff. Dennoch ergibt sich für den Vorstand immer wieder die Gelegenheit, mit Mitarbeitern, Kunden und Freunden über weitere Wachstumsperspektiven der V-VB zu diskutieren und Ideen auszutauschen.

Eine Idee erscheint den beiden Vorständen in besonderem Maße erfolgsversprechend: Gespräche mit Land- und Forstwirten hatten die Bedeutung einer verlässlichen, schnellen und bedarfsorientierten Finanzierung von Landmaschinen aufgezeigt. Sporadisch ist dies zwar auch ein Thema der V-VB in der Betriebsmittel-Kreditvergabe. Doch läuft dieses Geschäft offenbar im Regelfall an den Hausbanken vorbei. Wäre es also für die V-VB eine gute Idee, selbst in diesen Markt einzusteigen?

Der Vorstand bittet Berg Lund & Company (BLC) um eine externe Stellungnahme zur grundlegenden Sinnhaftigkeit der Idee verbunden mit einem Vorschlag zum weiteren Vorgehen.

Die Überprüfung ergibt ein positives Votum verbunden mit einer Vorlage an den Aufsichtsrat der V-VB, um Unterstützung für eine weitere Konkretisierung der Idee einzuholen: Die Hersteller-unabhängige Landmaschinenfinanzierung ist neben der Captive-Finanzierung durch Hersteller ein signifikanter und auch profitabler Nischenmarkt in ganz Deutschland. Das Geschäft hat einen sehr guten Fit zum genossenschaftlichen Markenkern sowie zur V-VB in ihrer regionalen Verankerung und ihrer Satzung. Synergien sowohl in Bezug auf das vorhandene Know-how im Kreditgeschäft als auch im Betrieb würden den Aufbau vereinfachen und beschleunigen. Last but not least: auch bei konservativen Annahmen erscheint ein signifikantes und nachhaltig profitables Wachstum der V-VB gerade im Aktivgeschäft nicht unrealistisch.

Landmaschinen-Finanzierung passt sehr gut zu Marke, Auftrag, Geschäftsmodell und strategischer Agenda der V-VB Brakel

Mit voller Rückendeckung des Aufsichtsrats beschließt der Vorstand, die Idee im nächsten Schritt auf Herz und Nieren in Richtung konkreter Machbarkeit zu überprüfen und einen belastbaren Business Case zu entwickeln.

Die Umsetzung (1/3): Prüfung Machbarkeit und Business Case

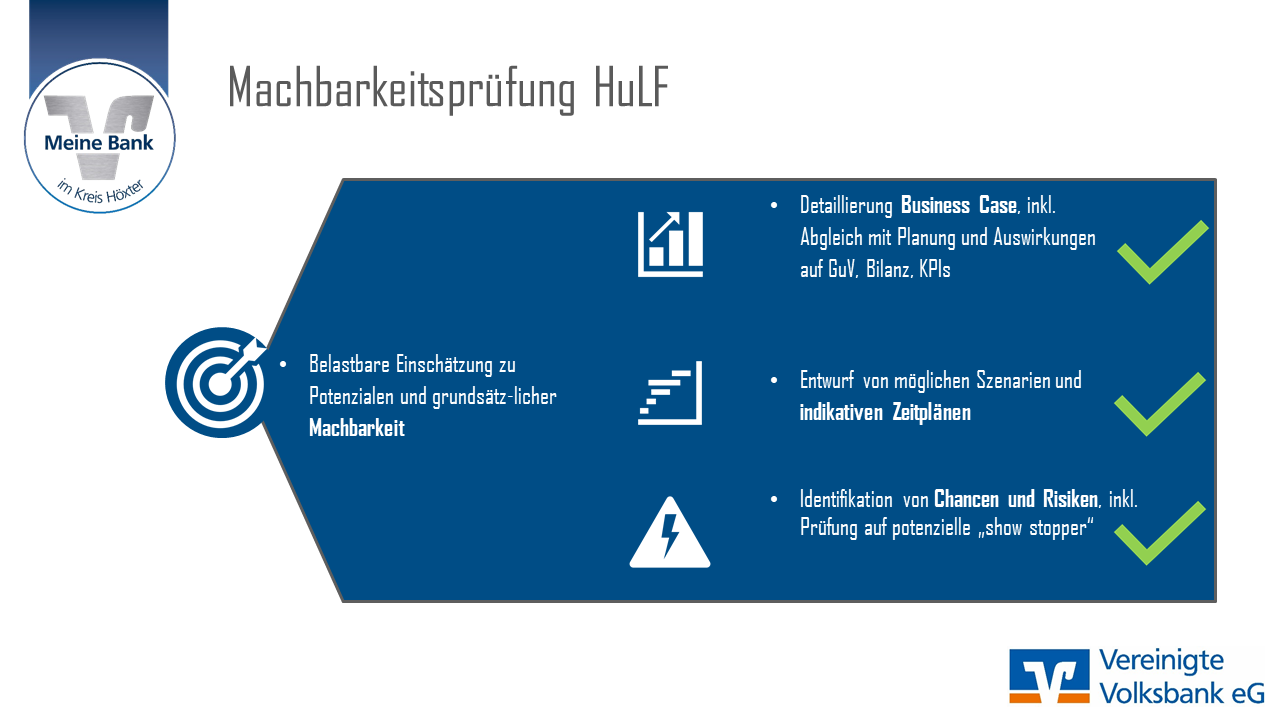

Q3 bis Q4 2020: In der ersten Phase der Umsetzung gilt es zunächst, gemeinsam mit BLC realistische Szenarien eines möglichen Hochlaufs des Geschäfts im Rahmen erreichbarer Potenziale und vertrieblicher Schlagzahlen zu entwickeln. Diese wiederum sind mit der bestehenden Geschäftsplanung der V-VB in Bilanz und GuV abzugleichen.

Zugleich sind die betrieblichen Voraussetzungen für den Aufbau des neuen Geschäftsfelds zu definieren und grob zu planen. Dabei richtet sich der Blick insbesondere auf die Herausforderungen und Risiken des Geschäfts sowie mögliche „Show Stopper“. Im Ergebnis werden erfreulicherweise keine unüberwindlichen Hindernisse identifiziert. Zugleich aber steigt auch der Respekt vor den weiteren Aufgaben in der Umsetzung des Vorhabens. Immerhin gilt es, eine völlig neue organisatorische Einheit in der Bank aufzubauen, mit eigenen (marktgängigen und in der Bank bis dato fremden) Vergütungsstrukturen und entsprechender Vertriebskultur. Die neue Einheit mit einer eigenen Produktwelt rund um Absatzfinanzierung, Leasing und perspektivisch auch weiteren Verbundprodukten ist mit Marktfolge, Risiko- und Gesamtbanksteuerung sowie Controlling der Bank zu verzahnen, inkl. der Anbindung an die IT-Struktur der V-VB.

Letztlich erscheint das Vorhaben machbar und in Bezug auf Chancen und Risiken sehr attraktiv. Der Vorstand beschließt daher mit voller Rückendeckung des Aufsichtsrats die weitere Umsetzung.

Auf Basis der erfolgten Machbarkeitsprüfung für das neue Geschäftsfeld wird die konkrete Umsetzung empfohlen.

Bevor es allerdings an die konkrete Umsetzung geht, muss sichergestellt werden, dass zum Zeitpunkt des „Go Live“ (und idealer Weise auch etwas früher) eine Startorganisation für den Vertrieb aufgebaut ist. Hierzu bedarf es erfahrener und erfolgreicher Spezialisten aus dem Markt. Der V-VB gelingt es, mit Ralph Heinemann einen sehr erfahrenen Vertriebsspezialisten mit einem ausgezeichneten Netzwerk in der Szene zu gewinnen. Ralph Heinemann ist zudem im Landkreis Höxter verwurzelt und mit der V-VB verbunden. Damit ist der Grundstein für das neue Geschäftsfeld gelegt.

Ebenfalls noch vor dem Start in die konkrete Umsetzung wird das (bislang streng vertraulich gehaltene) Vorhaben innerhalb der V-VB bekannt gemacht und um breite Unterstützung geworben. Dies gelingt Sascha Hofmann und Birger Kriwet. Sie erhalten nicht nur auf der Führungsebene, sondern auch auf Arbeitnehmerseite die volle Unterstützung für das Vorhaben.

Die Umsetzung (2/3): Aufbau des neuen Geschäftsfelds

Q2 bis Q3 2021: Mit dem Rückenwind aus der Organisation startet die V-VB in die konkrete Umsetzungsphase. In der Umsetzungsorganisation wirken Führungskräfte und Spezialisten aus dem gesamten Haus mit, um eine optimale Verzahnung des neuen Geschäftsfelds in der Gesamtbank zu gewährleisten.

Im ersten Schritt werden gemeinsam mit BLC Arbeitspakte strukturiert, auf Verantwortliche zugeordnet und in einem Gesamtplan miteinander vernetzt. Der daraus abgeleitete „Umsetzungskatalog“ dient während der gesamten Aufbauphase als Projektcontrolling und Dokumentation aller Arbeitsschritte.

Organisatorisch wird für die neue Einheit eine Niederlassung der V-VB mit einem eigenständigen neuen Markenauftritt geschaffen. Die neue Produktwelt der Landmaschinenfinanzierung wird mit ihren spezifischen Anforderungen und Kreditprozessen mit der vorhandenen Prozess- und IT-Struktur im gewerblichen Kredit einschließlich der schriftlich fixierten Ordnung verknüpft und eingepasst. Für die neue Einheit werden die Arbeitsplätze eingerichtet und ausgestattet. Zur operativen Steuerung des Geschäftsfelds wird ein eigenständiges (und perspektivisch in bestehende Systeme zu integrierendes) Vertriebscontrolling und -Steuerungstool entwickelt.

In einem umfassenden Umsetzungsprojekt wurde das neue Geschäftsfeld aufgebaut und organisatorisch sowie prozessual in der V-VB verankert.

Im September 2021 sind alle 81 zu Beginn im „Umsetzungskatalog“ definierten Umsetzungsaufgaben so weit abgearbeitet, dass einem offiziellen Start nichts mehr im Wege steht.

Die Umsetzung (3/3): Go Live mit v-vb│agrarfinanz

Oktober 2021: wie vorgesehen verkündet der Vorstand der V-VB zum Oktober 2021 den offiziellen Start der v-vb│agrarfinanz. Mit hoher Motivation und Entschlossenheit werden erste Vertriebskontakte mit Händlern und Betrieben aufgebaut und bereits nach kurzer Zeit erste Abschlüsse erzielt.

Mit dem Markteintritt der v-vb│agrarfinanz erfolgte der Startschuss für eine neue Wachstumskurve der V-VB Brakel.

Nach dem ersten aktiven Jahr kann die V-VB für die v-vb│agrarfinanz per Ende September 2022 ein überaus positives Fazit ziehen:

- Die v-vb│agrarfinanz ist mit inzwischen 7 regional verantwortlichen Gebietsleiterinnen und Gebietsleitern von Schleswig-Holstein bis Bayern bundesweit aktiv.

- Die anspruchsvollen Erwartungen aus dem Business Case sind zum Teil deutlich übertroffen worden; insb. sind auch die Volumina pro Abschluss höher als erwartet.

- Kunden spiegeln zurück, dass die Verankerung der bis dato völlig unbekannten v-vb│agrarfinanz im genossenschaftlichen Verbund von vornherein ein besonderes Vertrauens- und Näheverhältnis geschaffen hat.

Die V-VB, Sascha Hofmann, Birger Kriwet, Ralph Heinemann und sein Team freuen sich auf eine Fortsetzung dieser Erfolgsgeschichte in den nächsten Jahren.

Birger Kriwet

Birger Kriwet ist Koautor des Beitrags. Er ist Vorstandsmitglied der Vereinigte Volksbank eG, Brakel und verantwortet die Markt- und Vertriebsseite. Der gelernte Bankkaufmann und Betriebswirt war zuvor Vorstandsmitglied beim Vorgängerinstitut, der Volksbank Warburger Land eG und bei der Bank für Kirche und Caritas sowie für ein Handelsunternehmen tätig.

Bank Blog Partner Berg Lund & Company bietet Topmanagement-Beratung für die Finanzbranche.

Mehr über das Partnerkonzept des Bank Blogs erfahren Sie hier.