Bancassurance erlebt aktuell eine Renaissance. Für den erfolgreichen Absatz von Versicherungsprodukten im Vertriebskanal Bank, muss der Service jedoch über das klassische Angebot in der Bankfiliale hinausgehen – dafür braucht es ein digitales Ökosystem.

Wie ein erfolgreicher Vertrieb von Versicherungsprodukten im Vertriebskanal Bank gelingen kann.

Partner des Bank Blogs

Die Entwicklungen der letzten Jahre haben gezeigt, dass veränderte Kundenbedürfnisse Unternehmen dazu veranlassen, nach neuen Ansätzen und Modellen zu suchen, um sie zu erfüllen. Vor diesem Hintergrund hat sich auch die Beziehung zwischen Banken und Versicherungsunternehmen deutlich verändert: Innovative, digitale Geschäftsmodelle – als Basis für entstehende Ökosysteme –winken mit hohen Wachstumspotenzialen und Gewinnmargen.

Viele neue technologische Möglichkeiten, die sich erst in den vergangenen Jahren entwickelt haben, drängen durch junge Player in den Markt und verändern die Möglichkeiten, Produkte und Services zu entwickeln. Infolgedessen wird sich auch der Vertrieb maßgeblich verändern. Es entsteht ein völlig neuer Blick auf den Markt, die verschiedenen Teilnehmer und die entsprechenden Möglichkeiten.

Bancassurance ist mehr, als die Versicherung über den Kanal Bank zu verkaufen.

Das Versicherungsangebot bei Banken ist für viele Kunden zu unübersichtlich. Die Komplexität der Produkte auf der einen und ihre Anzahl auf der anderen Seite machen es Kunden häufig schwer zu verstehen, wo das Versicherungsprodukt im optimalen Fall gekauft werden sollte. Bei der Versicherung, bei der Bank oder über ein Vergleichsportal. Beratung und Service sind bezogen auf Versicherungen in der Bank schwer abzubilden und so ist es nicht verwunderlich, dass in 2019 nur 18,8 % der Lebensversicherungen über den Kanal „Bank“ verkauft wurden (GDV, 2019). Der Bankmitarbeiter ist eben nicht der beste Versicherungsvermittler, denn es fehlt häufig an entsprechendem Versicherungswissen.

Darüber hinaus dominieren immer stärker die digitalen Angebote, auch wenn der Onlineabschluss im Versicherungsmarkt auch noch sehr überschaubar ist, hier ragt mit 24 % laut Statista die Kfz-Versicherung heraus, Lebensversicherungen kommen gerade einmal auf 4 %.

Kunden wünschen sich künftig einen optimalen digitalen Überblick über ihre Finanzprodukte und das idealerweise an einem zentralen Ort, doch im Abschluss zählen immer noch Beratung und Vertrauen. Die Digitalisierung der Bancassurance ist daher ein Muss – nicht nur aus Sicht der Kunden, sondern auch des Vertriebs – aber gern in einer hybriden Variante.

Alle notwendigen Bausteine sind vorhanden

Das heutige technische Marktangebot bietet alle notwendigen Bausteine. So überarbeiten viele Banken und Versicherungen ihre IT-Landschaft und zunehmend bieten FinTechs und InsurTechs digitale Plattformlösungen als Ergänzung an. Innovative, offene Systeme mit entsprechenden Schnittstellen (OpenAPI) entstehen, um Banken und Versicherungen zu verbinden. Die Bausteine müssen jetzt „nur“ noch ausprobiert und mit verschiedenen Ansätzen experimentiert werden. Im besten Falle sollten Fintechs und Insurtechs in die Entwicklungsprozesse der etablierten Unternehmen eingebunden werden.

Produktportfolios erweitern, um Kunden Flexibilität und Sicherheit zu bieten

Kunden wünschen sich neben einem gewissen Level an Komfort eine Vielfalt im Angebot. Dieser Ansatz ist nicht neu. Doch viele Banken und Versicherungen pflegen exklusive Partnerschaften, welche sich für die Kunden nicht immer transparent darstellen – vielmehr möchten diese auf modernen Marktplätzen auswählen können und erwarten Vielfalt und Transparenz.

Verschiedenen Ansätze im Markt, die dem Kunden eine große Auswahl an Produkten anbieten sind beispielsweise Check24, die Brokerpools FondsFinanz, Dr. Klein oder auch verschiedene große Makler. Banken wie die Norisbank, die mit ihrem Portal Qira experimentieren, die Comdirect mit Jung DMC als Makler auf ihrer Webseite oder auch das Angebot von Clark, welches Kunden über den Kanal Bank anbietet, individuell Versicherungen zu optimieren. Sie alle sind jedoch keine vernetzten digitalen Angebote im Sinne einer Bancassurace, sondern Standalone-Lösungen, die auf das preisgünstigste Angebot abzielen.

Die Realität ist, dass Kunden heute schon vieles digital erledigen könnten, doch meist operieren Bank und Versicherung nicht über einen gemeinsamen Kanal. In vielen Fällen ist dies technisch noch nicht möglich und manchmal auch nicht gewünscht.

Bancassurance heißt Partnerschaft

Neue und alte Geschäftsfelder, der Vertrieb von Versicherungsprodukten über die Bank – all dies war in der Vergangenheit stark von ausgewählten Partnerschaften geprägt. Großbanken verfügen über einen exklusiven Partner, ob das für Kunden oder die Partnerschaft gut oder schlecht ist, lässt sich nur an Zahlen ablesen und da ist im Kanal „Bank“ noch viel Luft nach oben. Häufig ist die Produktauswahl zu einseitig auf Lebens- und Kreditversicherungen abgestellt, während andere Produkte aus dem Sachbereich stark vernachlässigt werden. Darüber hinaus bieten die Partner oft keine gemeinsamen digitalen Angebote.

Aktuell gibt es am Markt verschiedene Versuche, Kooperationen unter anderen Voraussetzungen zu gestalten, so bietet beispielsweise die ING ihren Kunden in der Banking App passende Angebote der AXA an. Ob es zum Erfolg führt, wird sich in den nächsten Monaten zeigen, noch liegen hier keine konkreten Zahlen vor.

Wie in jeder Partnerschaft müssen sich Dinge entwickeln und gemeinsame Ziele definiert werden, und es gilt Rückschläge in der Partnerschaft zu beheben. Aufgrund der enormen Unterschiede in den Branchen nicht nur technologisch, sondern auch im Geschäftsmodell – ist die Aufgabe, Versicherungsangebote bei Banken zu integrieren, eine echte Herausforderung.

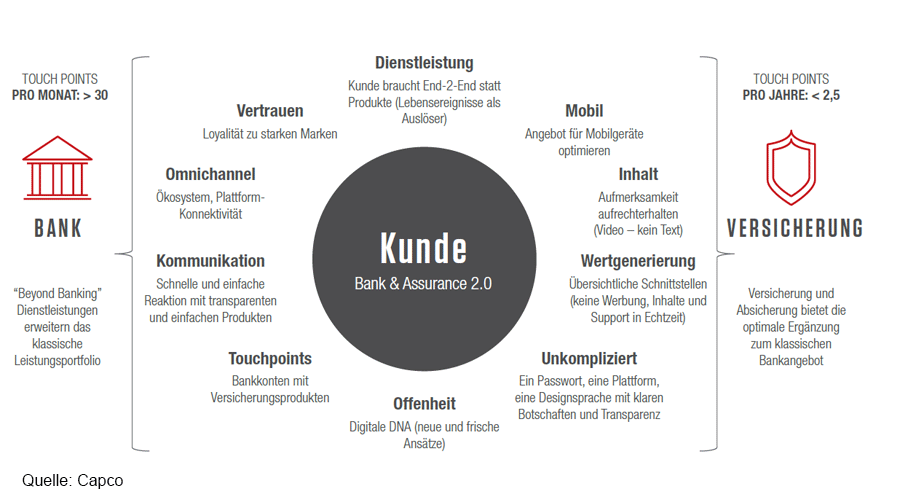

Banken haben im Durchschnitt rund 35-mal im Jahr mit ihren Kunden Kontakt, Versicherer nur 2,5-mal

In der Theorie verfügen Banken über einen großen Daten- bzw. Wissensschatz ihrer Kunden, Versicherer hingegen kommen nur im Schadenfall intensiver in Kontakt mit dem Verbraucher. Banken und Versicherer sollten sich auf Geschäftsebene und kulturell annähern. Die Komplexität eines Versicherungsprodukts ist nicht nur für den Endkunden ein Thema, sondern häufig auch für den Bankmitarbeiter, für den es nicht sein Kerngeschäft darstellt.

Bancassurance ist mehr als nur die Erweiterung des Versicherungsvertriebs auf die Bank.

Mit Bancassurance neue Geschäftsmodelle entwerfen

Um in der Zukunft Bancassurance erfolgreich zu machen, sind neue digitale, datenbasierte Angebote notwendig. Embedded Finance heißt das Zauberwort der Zukunft. Damit können Banken und Versicherungen einen gemeinsamen Nutzen für Ihre Kunden bieten und tun dies in einigen Fällen auch heute schon sehr erfolgreich. Grundlage hierfür ist, dass die Organisationen sich bezüglich Datenaustausch öffnen, z.B. beim Versicherungsangebot im Bezahlprozess an der Kasse in Echtzeit oder in einer Karten-App. Waren oder Reisen, die direkt ohne komplizierte Antragsprozesse versichert sind, genießen eine hohe Akzeptanz am Markt.

Immer mehr Player aus verschiedenen Branchen widmen sich diesen kundenorientierten Angeboten. Insurtechs und Fintechs übernehmen die Führung, wenn es um Ideen und innovative Lösungen geht, doch auch sie brauchen die etablierten Unternehmen, um marktfähige Lösungen einer breiteren Kundenbasis anzubieten.

Fazit und Ausblick

Durch einen permanenten Datenaustausch können neue, erfolgreich interagierende Ökosysteme bzw. digitale Plattform-Modelle entstehen. Dank offener Schnittstellen und API-Management können Versicherer, Banken und andere Industrien schnell und effektiv Produkt- und Serviceleistungen entwickeln und so einen Mehrwert für Kunden, aber auch für sich als Unternehmen schaffen. Hyper-Personalisierung mittels Künstlicher Intelligenz (KI) ist ein spannender Treiber: Banken und Versicherungen sind damit in der Lage, individuelle Angebote zu unterbreiten. Durch die hohe Geschwindigkeit, mit der sich Technologien wie KI und Open Architecture entwickeln, sind innovativen Ideen, Produkten und Services keine Grenzen gesetzt. Es könnten neue Märkte erschlossen und Wachstum generiert werden. Interessante Kombinationen für die zukünftige Entwicklung können so am Markt entstehen.