Private Banking und Wealth Management weisen eine Innovationslücke auf. Im Zuge der fortschreitenden Digitalisierung des Finanzsektors müssen vorherrschende Geschäftsmodelle auf den Prüfstand gestellt werden.

Das Geschäft mit den Reichen und Superreichen, das Private Banking oder Wealth Management galt lange Zeit nicht nur als die Königsdisziplin des Bankgeschäftes sondern auch als sicherer Ertragsbringer. Inzwischen hat die Digitalisierung auch diesen Bereich erfasst und stellt die Banken vor neue Herausforderungen. Wie diesen begegnet werden kann und welches die aktuellen Trends und Entwicklungen sind, können Sie in den im Bank Blog vorgestellten Studien nachlesen.

© Shutterstock

Partner des Bank Blogs

Trotz der seit Jahren rückläufigen Profitabilität blieb das Geschäftsmodell im Private Banking und Wealth Management im Kern unverändert und weist heute eine erhebliche Innovationslücke auf. Die Unternehmensberatung Deloitte hat diese Lücke analysiert und zeigt in einer Studie Lösungsansätze auf, wie auf Basis von Innovationen der Wandel aktiv gestaltet werden kann.

Bewusstseinswandel im Wealth Management

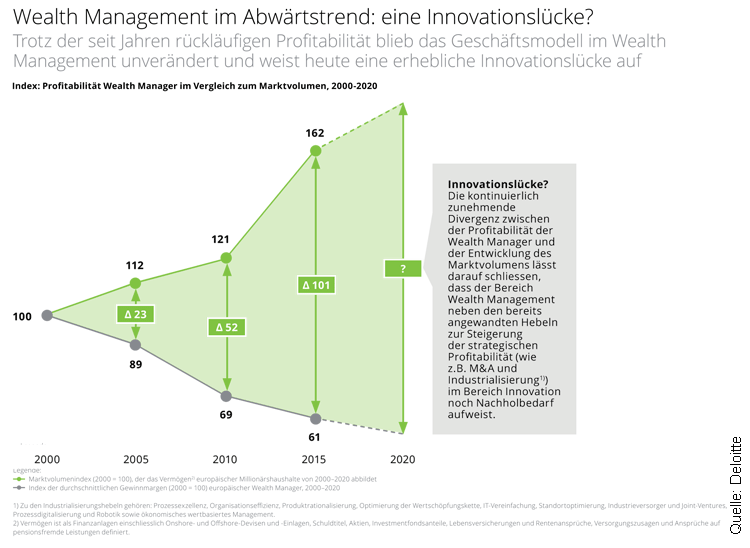

Die Profitabilität im Private Banking und im Wealth Management ist in den letzten Jahren kontinuierlich gesunken, wie der Rückgang der Gewinnmarge um knapp 40 Prozent zwischen den Jahren 2000 und 2015 belegt. Dies steht im Gegensatz zur Entwicklung des Marktvolumens, das – gemessen an den bankfähigen Vermögenswerten europäischer Millionärshaushalte – um mehr als 60 Prozent zugenommen hat. Diese steigende Inkongruenz zwischen Profitabilität und Marktgröße zeigt, dass es den Anbietern im Private Banking und Wealth Management mit dem bestehenden Geschäftsmodell immer weniger gelingt, Kunden erfolgreich zu bedienen. Da die beiden anderen wesentlichen Wachstumstreiber – Industrialisierung und Merger & Acquisitions – bereits seit Jahren Anwendung finden, deutet diese Entwicklung auf eine Innovationslücke hin.

Erhebliche Innovationslücke in Private Banking und Wealth Management

Die dem Geschäftsmodell zugrundeliegende integrierte Wertschöpfungskette (durchschnittliches Branchenintegrationsniveau von über 80 Prozent) sollte daher überarbeitet werden.

Unzureichende strategische Bedeutung von Innovationen

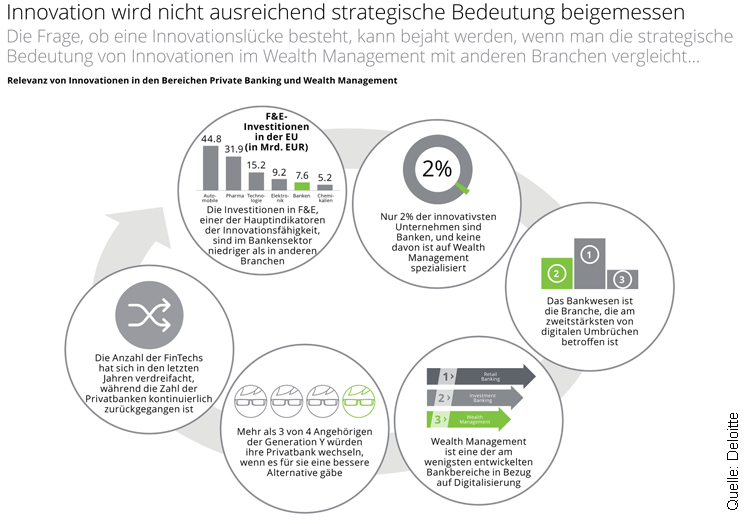

Wenn man Innovationen im Wealth Management mit anderen Branchen vergleicht, kommt man zu dem Ergebnis, dass dem Thema in der Vergangenheit nicht die ausreichend strategische Bedeutung beigemessen wurde. In der Regel entstehen Innovationen aus einer bewussten, zielgerichteten Suche nach Innovationsgelegenheiten, die nur in wenigen Situationen zu finden sind, wie z.B. bei Änderungen der Struktur, Demografie oder Wahrnehmung einer Branche, wirtschaftlichen Inkongruenzen oder der Erlangung neuer Kenntnisse.

All diese Faktoren sind heute im Wealth Management zu finden, wie die folgende Grafik zeigt.

Innovationen im Private Banking & Wealth Management keine ausreichende strategische Bedeutung beigemessen

Die steigende Zahl von FinTechs, die im Wealth Management tätig sind (+300 Prozent in den letzten drei Jahren) sorgt für einen Aufbruch traditioneller Branchenstrukturen, bis 2020 werden 50 Prozent der weltweiten Erwerbstätigen von Angehörigen der Generation-Y (Millennials) gestellt und zudem hat die globale regulatorische Agenda eine Rückführung von Vermögenswerten in Kundendomizilländer ausgelöst, was sich negativ auf die Aussichten des grenzüberschreitenden Wealth Management Geschäftes auswirkt.

Neuausrichtung des Geschäftsmodells im Private Banking

Die Innovationsbemühungen von Wealth Managern – aber auch von FinTechs – beschränken sich größtenteils auf das bestehende Kerngeschäftsmodel. Die meisten Innovationen sind Antworten auf bestehende Geschäftsherausforderungen und nur wenige das Ergebnis einer aktiven Suche nach neuen Wegen der Wertgenerierung.

Während Privatbanken ihr traditionelles Geschäftsmodell in erster Linie digitalisieren, um die Kostenbasis zu senken, bieten FinTechs entweder digitale Lösungen für Wealth Manager oder stehen mit ihren digitalen Angeboten in direkter Konkurrenz zu diesen. Entsprechend lassen sich die Innovationsbemühungen der Wealth Manager vornehmlich der Industrialisierung zuordnen und die der FinTechs dem Versuch der „digitalen Disruption“. Keine der beiden Marktteilnehmer konzentriert sich jedoch auf Innovationen, die dem Wandel des Wealth Management Geschäftsmodells begegnen.

Dabei gäbe es vielfältige Ansatzpunkte für einen solchen Wandel. Wealth Manager könnten beispielsweise ihre Infrastruktur völlig neu entwerfen, statt sie lediglich zu restrukturieren (z.B. durch Cloud-Computing, offene APIs, Orchestrating) oder sich bemühen, die Kundenbedürfnisse besser zu verstehen (z.B. durch Social Listening und Instant Client Feedback). Weitere Möglichkeiten wäre die Identifikation neuer Ertragsquellen (z.B. ergänzende Kundenbetreuungsdienste und Digital Security Services) oder ihre Marke aufwerten (z.B. durch Sub-Branding und Ingredient Branding).

Traditionen und Wandel im Private Banking

Zur Durchsetzung von Innovationen bedarf es tiefgreifender Änderungen, wie etwa eines Wandels der Grundüberzeugungen der Unternehmensführung, da diese in der Regel einen hohen Einfluss auf das Verhalten und die Kultur im Unternehmen haben. Dies ist besonders für das Wealth Management von Bedeutung, da es auf traditionellen Annahmen, Verhaltensweisen und Überzeugungen davon, wie man Wert schaffen kann, basiert.

Innovationen und Innovationsmanagement müssen in Strukturen wie in der Unternehmenskultur verankert werden. Hierfür ist eine systematische Änderung vonnöten, für die – basierend auf einer Analyse erfolgreicher Innovationsführer – vier Bausteine vorhanden sein müssen:

- Konzept,

- Organisation,

- Ressourcen und Kompetenzen sowie

- Metriken und Anreize.

Ein maßgeschneidertes Konzept, das auf klaren Definitionen und Methoden für die Erarbeitung von Innovationen beruht, ist hierzu genauso unerlässlich, wie die Verwaltung der Innovationen als Portfolio und die Anwerbung und Förderung geeigneter Mitarbeiter sowie die Erlernung nötiger Fähigkeiten.

Premium Abonnenten des Bank Blogs haben direkten kostenfreien Zugriff auf die Bezugsinformationen zu Studien und Whitepapern.

Noch kein Premium-Leser?

Premium Abonnenten des Bank Blogs haben direkten Zugriff auf alle kostenpflichtigen Inhalte des Bank Blogs (Studienquellen, E-Books etc.) und viele weitere Vorteile.

>>> Hier anmelden <<<

Neu: Tagespass Studien

Sie wollen direkten Zugriff auf einzelne Studien, aber nicht gleich ein Premium-Abonnement abschließen? Dann ist der neue Tagespass Studien genau das richtige für Sie. Mit ihm erhalten Sie für 24 Stunden direkten Zugriff auf sämtliche Studienquellen.

>>> Tagespass Studien kaufen <<<

Ein Service des Bank Blogs

Der Bank Blog prüft für Sie regelmäßig eine Vielzahl von Studien/Whitepapern und stellt die relevanten hier vor. Als besonderer Service wird Ihnen die Suche nach Bezugs- und Downloadmöglichkeiten abgenommen und Sie werden direkt zur Anbieterseite weitergeleitet. Als Premium Abonnent unterstützen Sie diesen Service und die Berichterstattung im Bank Blog.