Die EU-Richtlinie PSD2 hat das alleinige Zugriffsrecht der Banken auf die Kontodaten ihrer Kunden beendet und sorgt damit für mehr Wettbewerb. Was für etablierte Finanzinstitute zunächst wie eine Gängelung erscheinen mag, entpuppt sich bei näherem Hinsehen als große Chance.

PSD2 ermöglicht Banken und Sparkassen erfolgreiche Wachstumsstrategien.

Partner des Bank Blogs

Seit dem 13. Januar 2018 gilt die EU-Zahlungsdienste-Richtlinie PSD2 (Payment Services Directive). Sie hat das alleinige Zugriffsrecht der Banken auf die Kontodaten ihrer Kunden beendet und sorgt damit für mehr Wettbewerb. Was für etablierte Banken und Sparkassen zunächst wie eine Gängelung erscheinen mag, entpuppt sich bei näherem Hinsehen jedoch als große strategische Chance. Die Institute könnten für ihre Kunden wichtiger werden als je zuvor.

PSD2 war überfällig

Die PSD2-Richtlinie verpflichtet Banken dazu, durch die Einrichtung von Schnittstellen Nichtbanken Zugriff auf die Kontodaten ihrer Kunden zu ermöglichen. Wenn der Kunde dies möchte und aktiv einwilligt, können Drittanbieter auf Grundlage von PSD2 Kontoinformationen abfragen oder Zahlungen auslösen. Mit der PSD2-Richtlinie hat die EU-Kommission eine strategische Entscheidung getroffen, um den europaweiten Wettbewerb bei den Zahlungsdienstleistungen zu erhöhen. Eine solche Entscheidung war überfällig – denn ein Mehr an Wettbewerb bedeutet auch ein Mehr an Innovationen. Und Innovationen im Sinne des Kunden hat die Finanzbranche bitter nötig.

Technologisch hinken Banken anderen Branchen um mindestens 10 Jahre hinterher

Für viele Banken haben Kundenerwartungen bei der Ausgestaltung ihrer Prozesse und Dienstleistungen bisher nur eine geringe Rolle gespielt – und dies wird für sie zunehmend zum Problem. Denn die Konsumenten von heute erwarten beispielsweise den Komfort, den sie beim Online Shopping kennen und schätzen gelernt haben, selbstverständlich auch von ihrer Bank: Nutzerfreundlichkeit, Transparenz, Schnelligkeit, Portabilität und durchgängige Erreichbarkeit werden damit auch für Finanzinstitute zu einem Must-have. Bei all diesen Kriterien holt die Bankbranche jedoch nur langsam auf – und der Abstand zu Branchen mit einem hohen Innovationstempo wird sogar eher größer als kleiner.

Während bereits heute vernetzte Wohnungen abhängig von der aktuellen GPS-Position ihrer Bewohner automatisch die Heizung ein- oder ausschalten (Smart Home) und vernetzte Autos ihren Besitzern mitteilen, dass sie innerhalb der nächsten drei Wochen wegen ihrer Zündung in die Werkstatt sollten (Predictive Maintenance), dabei die Kalender von Werkstatt und Kunde abgleichen und passende Terminvorschläge machen, klingen vergleichbare Leistungen im Retail, Private und Corporate Banking – zumindest in Deutschland – nach wie vor wie Science Fiction. Denn die Realität bei vielen deutschen Banken sieht beispielsweise so aus: Wird eine EC- oder Kreditkarte aufgrund eines Hackerangriffs gesperrt, erfährt der betroffene Bankkunde davon häufig nur per Post und kann, bis ihm seine neue PIN – natürlich ebenfalls per Post – zugestellt wird, lediglich am Bankschalter Geld abheben. Was aber, wenn man zu dieser Zeit gerade im Ausland ist? Die Katastrophe wäre perfekt. Erlebnisse wie diese machen die Customer Experience im Banking oftmals zu einer Customer Annoyance – und erhöhen damit nicht zuletzt die Wechselbereitschaft.

Jede Bank hat es selbst in der Hand, ob PSD2 zu einem Kosten- oder Wachstumstreiber wird

Ist PSD2 damit also für eine Bank gut oder schlecht? Die Antwort hängt ganz von der Strategie ab, die eine Bank aufgrund der neuen regulatorischen Vorgaben entwickelt. Beschränkt eine Bank die Öffnung ihres Kontensystems für Third Party Provider auf ein Minimum, entstehen ihr für Technik und Compliance lediglich Kosten, ohne dass sie daraus einen Nutzen ziehen oder neue Dienstleistungen monetarisieren kann. Mehr noch: Sie riskiert, den Kontakt zu den Kunden und am Ende die Kunden selbst zu verlieren.

Ganz anders sieht es aus, wenn die durch PSD2 forcierte Öffnung des Finanzsystems als Chance begriffen wird, um einen komplett neuen Serviceansatz zu verwirklichen: Open Banking. Beim Open Banking gehen Finanzinstitute über die Anforderungen von PSD2 noch hinaus, indem sie gezielt Drittanwendungen in ihre IT-Infrastruktur integrieren und mit dem Leistungsportfolio der Bank zu einem einzigartigen Ökosystem an Services verschmelzen.

Da insbesondere im Retail Banking Finanzprodukte inhaltlich austauschbar sind und mittlerweile leicht miteinander verglichen werden können, wird für die etablierten Finanzinstitute der Faktor „Service“ zu einem harten Differenzierungsmerkmal. Vor diesem Hintergrund werden Fintechs und andere innovative Drittanbieter von „Invasoren“ und „Trittbrettfahrern“ zu wichtigen Partnern, die es Banken ermöglichen, ein attraktives Dienstleistungsangebot zu verwirklichen.

Um relevant zu bleiben, brauchen Banken vor allem eines: Ein neues Mindset

Open Banking ist jedoch mehr als nur ein IT-Projekt. Gefragt ist beim Open Banking vielmehr ein neues Mindset, eine neue Unternehmenskultur und der Wille, altgediente Geschäftspraktiken zu überdenken. Denn bisher waren Banken vor allem abschlussorientiert: Eine produktzentrierte – und damit keine bedürfniszentrierte – Geschäftspolitik war typisch für viele Institute. Dem Aufbau von Vertrauen hat eine solche Strategie eher nicht gedient: Fälle, in denen Rentnern noch eine Berufsunfähigkeitsversicherung verkauft wurde, prägen das Image der Branche bis heute.

Banken werden deswegen künftig viel besser darin werden müssen, die Bedürfnisse und Erwartungen ihrer Kunden zu erkennen und ihre Customer Journey exakter zu kartographieren. Sie werden den alten Slogan des Kunden, der im Mittelpunkt steht, endlich ernst nehmen müssen. Sie werden außerdem transparenter werden müssen – bei ihren Produkten und Dienstleistungen, aber auch beim Umgang mit den Daten ihrer Kunden. Denn nur, wenn Banken künftig innovativer, schneller, besser und differenzierter sind, können sie das Potenzial des Open Bankings voll ausschöpfen – und auch in Zukunft noch relevant sein.

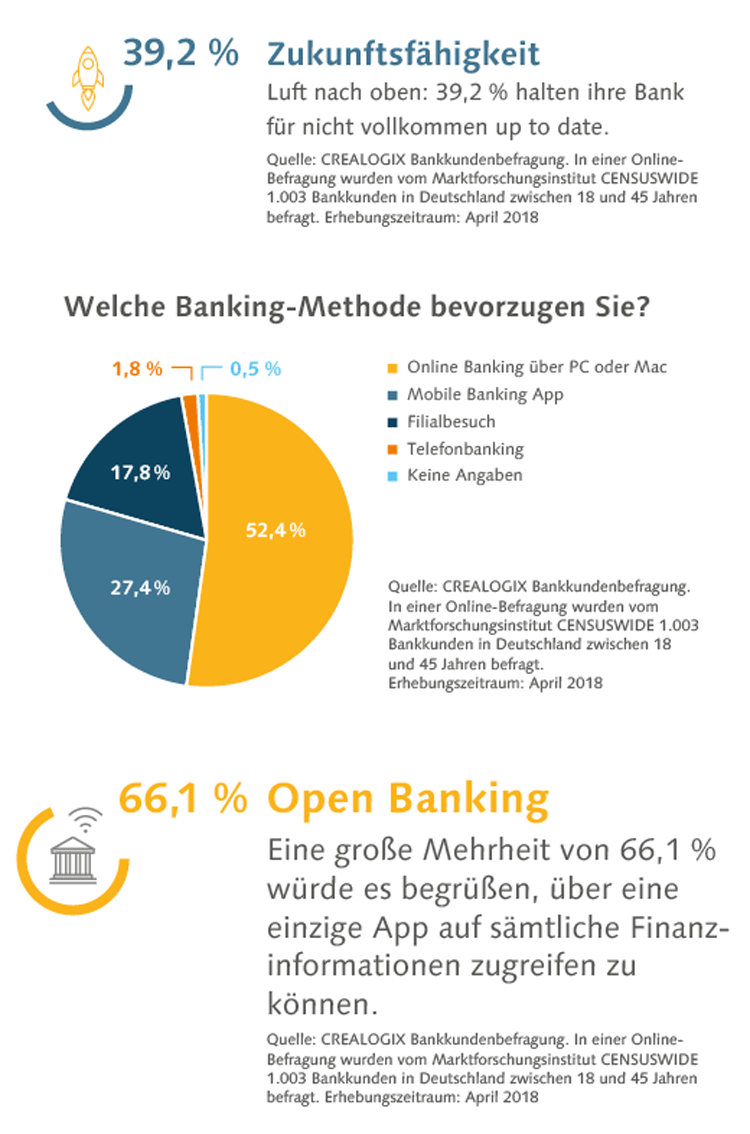

Open Banking und die Wünsche und Anforderungen von Bankkunden.

Erfahren Sie mehr über Open Banking

Open Banking ist eines der Kernthemen bei den Digital Banking Days am 24. und 25. Oktober 2018 in Frankfurt am Main. Der Softwareanbieter CREALOGIX versammelt bei den Digital Banking Days Branchenexperten aus Strategieberatungen, Forschungsinstitutionen, Fintechs und Technologieunternehmen sowie Entscheider aus Privatbanken, Sparkassen und Genossenschaftsbanken, um über neue Denkansätze, innovative Produkte und moderne Geschäftsmodelle in der Finanzbranche zu diskutieren. Weitere Informationen zu den Digital Banking Days finden Sie unter: https://crealogix.com/de/digital-banking-days-2018/

Partner des Bank Blogs: Elaxy-Crealogix

Mehr über das Partnerkonzept des Bank Blogs erfahren Sie hier.