Laut einer Studie konnten die deutschen Kreditinstitute den Rückgang ihrer Renditen stoppen. Allerdings bestehen unverändert große strukturelle Herausforderungen, die es zügig anzupacken gilt. Vier Zukunftsthemen sind besonders zu beachten.

Zahlreiche Trends und Entwicklungen sind von übergeordneter strategischer Bedeutung für Banken und Sparkassen. Im Bank Blog finden Sie Studien zu den wichtigsten strategischen Trends und Entwicklungen im Finanzbereich.

Partner des Bank Blogs

Deutschlands Banken und Sparkassen waren in der Corona-Pandemie für viele Privat- und Geschäftskunden ein Partner in der Not und konnten damit Vertrauen zurückgewinnen. Doch viele der strukturellen Herausforderungen hat die Branche noch nicht gemeistert. So bleibt die Bankenlandschaft fragmentiert, das Kostenniveau ist vielerorts weiterhin zu hoch und in zukunftsträchtigen Märkten etablieren sich Branchenneulinge wie FinTechs oder Neobroker.

Zum siebten Mal hat Bain & Company die Bilanz- und GuV-Strukturen von 1.500 deutschen Kreditinstituten ausgewertet. Die Experten nutzten dazu Zeitreihen der Deutschen Bundesbank und der Europäischen Zentralbank (EZB) sowie die Datenbanken von Dun & Bradstreet und S&P Global. Der Zuschnitt der Institutsgruppen orientiert sich an der Klassifizierung der Deutschen Bundesbank.

Talfahrt gestoppt

Deutschlands Kreditinstitute haben die Talfahrt ihrer Rendite im Krisenjahr 2020 gestoppt. Die Anstrengungen der Banken in puncto Neuausrichtung und Kostenreduzierung haben zu einer Stabilisierung der wirtschaftlichen Lage der Kreditinstitute geführt. So sank die Zahl der Filialen 2020 um weitere gut 10 Prozent auf insgesamt 20.300. Dank rückläufiger Kosten und weitestgehend stabiler Erträge verbesserte sich die Cost-Income-Ratio gegenüber 2019 um 4 Prozentpunkte auf 72 Prozent.

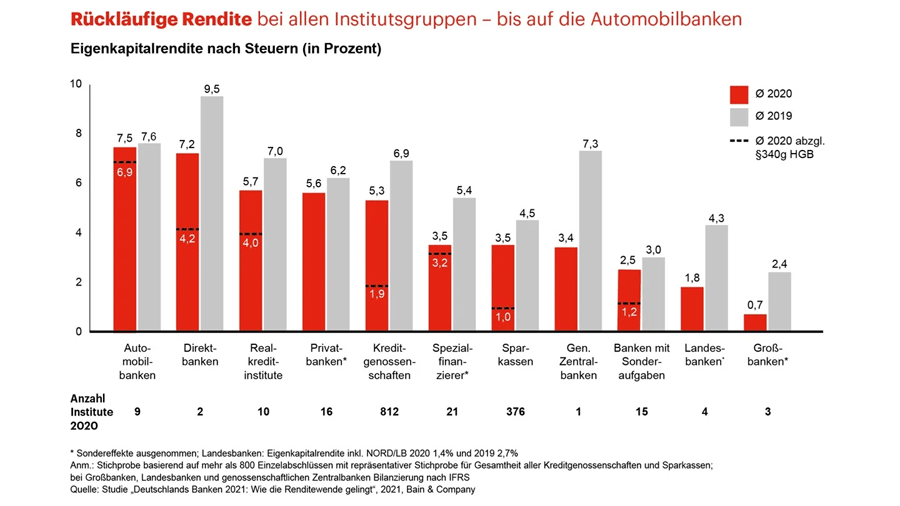

Trotz einer deutlich höheren Kreditrisikovorsorge lag die durchschnittliche Eigenkapitalrendite nach Steuern mit 1,1 Prozent erstmals seit langer Zeit wieder leicht über dem Niveau des Vorjahrs. Einem nachhaltigeren Fortschritt stand im Pandemie- und Rezessionsjahr 2020 eine deutlich höhere Kreditrisikovorsorge im Weg. Sie belastete die Rentabilität aller Institutsgruppen. Mit 7,5 Prozent wiesen die Automobilbanken 2020 die höchste Eigenkapitalrendite aus, gefolgt von den Direktbanken mit 7,2 Prozent. Die beiden zahlenmäßig größten Institutsgruppen, Kreditgenossenschaften und Sparkassen, erwirtschafteten eine Rendite von 5,3 beziehungsweise 3,5 Prozent.

Die Entwicklung der Eigenkapitalrenditen bei deutschen Banken.

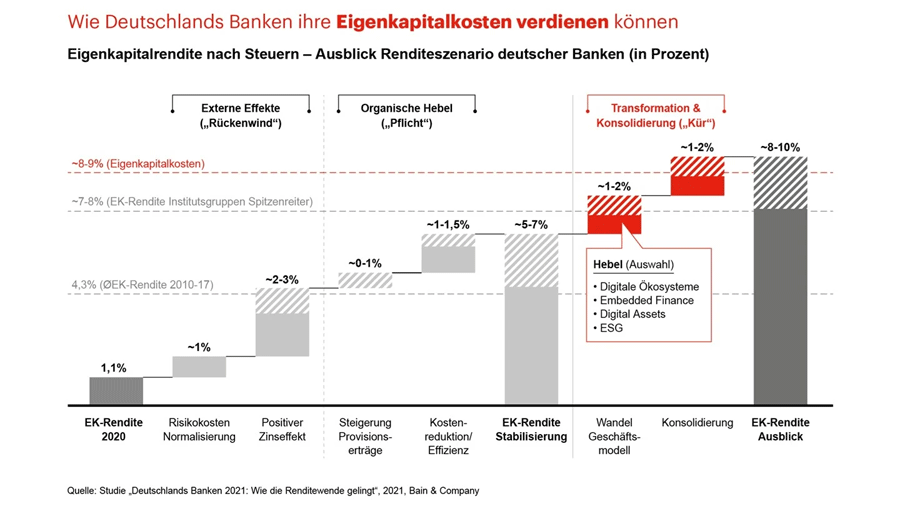

Die Studie analysiert die jüngsten Entwicklungen und zeigt, wie die Branche die anstehenden Aufgaben bewältigen und mittelfristig mit einer Rendite von 8 bis 10 Prozent wieder ihre Eigenkapitalkosten verdienen kann.

Hebel zur Steigerung der Eigenkapitalrendite der deutschen Banken.

Mehr Rendite dank niedrigerer Risikokosten

2021 könnten die Risikokosten merklich sinken und damit die Bahn für eine weiter steigende Rendite freimachen. Zumindest legt dies eine Auswertung der Halbjahresabschlüsse der 21 großen Banken in Deutschland nahe, die der Aufsicht der EZB unterstehen. Die Risikokosten dieser Institute bewegten sich in der ersten Jahreshälfte 2021 knapp 50 Prozent unter dem Vorjahreswert.

Für eine Entwarnung sei es allerdings noch zu früh. Die anhaltende Pandemie sorge für neue Unsicherheit, was den weiteren Konjunkturverlauf angeht. Damit erhöhe sich auch das Ausfallrisiko von Krediten. Erst in diesem Jahr werde sich zeigen, ob die bisherige Kreditrisikovorsorge ausgereicht hat. Mittelfristig werde eine Normalisierung der Risikokosten aber einen Beitrag zur Renditewende leisten.

Sparmaßnahmen müssen fortgesetzt werden

Rückenwind könnten die Banken auch durch das Ende der lockeren Geld- und Zinspolitik der EZB erhalten, das aufgrund steigender Inflationstendenzen zu erwarten ist. Allein durch höhere Zinsen und damit eine verbesserte Zinsmarge könnten die Banken ihre Rendite mittelfristig um 2 bis 3 Prozentpunkte steigern. Um in die Nähe ihrer Eigenkapitalkosten von durchschnittlich 8 bis 9 Prozent zu gelangen, müssen sie aber zusätzlich noch bestehende strukturelle Einsparpotenziale heben sowie das Provisionsgeschäft ausbauen.

Der Studie zufolge würden Nettoeinsparungen von weiteren 10 bis 15 Prozent eine branchenweite Cost-Income-Ratio von 60 bis 65 Prozent ermöglichen und damit eine um 1 bis 1,5 Prozentpunkte höhere Rendite. Neben den bereits eingeleiteten Maßnahmen wie der Straffung des Filialnetzes bedinge dies vor allem eine anhaltende Reduktion der Komplexität sowie eine Verschlankung der Organisation und eine Transformation der IT-Landschaft hin zu skalierbaren Cloud-Modellen.

Die Rückkehr der Kreditinstitute zu wahrer Renditestärke erfordert darüber hinaus die Transformation der Geschäftsmodelle sowie vermehrte Zusammenschlüsse. Allerdings setzt eine wirklich durchgreifende Konsolidierung nach wie vor eine Einigung zur EU-Bankenunion und damit eine Harmonisierung der nationalen Regulierungsvorschriften voraus.

Vier Zukunftsthemen für Banken

Bei der Transformation ihrer Geschäftsmodelle und der Ausrichtung auf Zukunftsthemen sollten die Banken dagegen keine Zeit verlieren. Wer wettbewerbsfähig bleiben will, kommt nicht umhin, sich umgehend mit den folgenden vier Trends zu befassen:

- Digitale Ökosysteme: Im Mittelpunkt steht dabei, das eigene Leistungsspektrum gemeinsam mit Partnern um finanznahe Themen zu erweitern.

- Embedded Finance: Immer mehr Branchen folgen dem Vorbild des Handels und integrieren Bezahl- und Finanzierungsfunktionen in ihr Geschäftsmodell. Aufgabe der Kreditinstitute muss sein, Banking-as-a-Service als zusätzlichen Geschäftszweig zu etablieren.

- Digitale Assets: Durch den Einsatz der Blockchain-Technologie ergeben sich neue Möglichkeiten im Asset-Management, im Kredit- und Kapitalmarktgeschäft sowie im Corporate-Banking. Potenzial hat zudem das Geschäft mit Kryptowährungen.

- Nachhaltigkeit: Die Transformation von Wirtschaft und Gesellschaft bietet Banken Wachstumschancen entlang der gesamten Wertschöpfungskette.

Eine erfolgreiche Transformation der Geschäftsmodelle in Richtung der vier Zukunftsmärkte könnte der Studie zufolge die Eigenkapitalrendite der Banken in Deutschland insgesamt um 1 bis 2 Prozentpunkte steigern. Erhalten sie zudem Rückenwind durch höhere Zinsen, niedrigere Risikokosten sowie Fortschritte auf der Kostenseite, im Provisionsgeschäft und bei der Konsolidierung, ist mittelfristig eine Rendite von 8 bis 10 Prozent erreichbar.

Premium Abonnenten des Bank Blogs haben direkten kostenfreien Zugriff auf die Bezugsinformationen zu Studien und Whitepapern.

Noch kein Premium-Leser?

Premium Abonnenten des Bank Blogs haben direkten Zugriff auf alle kostenpflichtigen Inhalte des Bank Blogs (Studienquellen, E-Books etc.) und viele weitere Vorteile.

>>> Hier anmelden <<<

Neu: Tagespass Studien

Sie wollen direkten Zugriff auf einzelne Studien, aber nicht gleich ein Premium-Abonnement abschließen? Dann ist der neue Tagespass Studien genau das richtige für Sie. Mit ihm erhalten Sie für 24 Stunden direkten Zugriff auf sämtliche Studienquellen.

>>> Tagespass Studien kaufen <<<

Ein Service des Bank Blogs

Der Bank Blog prüft für Sie regelmäßig eine Vielzahl von Studien/Whitepapern und stellt die relevanten hier vor. Als besonderer Service wird Ihnen die Suche nach Bezugs- und Downloadmöglichkeiten abgenommen und Sie werden direkt zur Anbieterseite weitergeleitet. Als Premium Abonnent unterstützen Sie diesen Service und die Berichterstattung im Bank Blog.