Die Kundenanforderungen an Banken verändern sich schneller denn je und dies fordert Banking-Operations heraus. Vier strategische Trends werden das Bankgeschäft der Zukunft fundamental und nachhaltig verändern und prägen.

Wichtige Trends, die das Bankgeschäft verändern werden.

Partner des Bank Blogs

Am Ende des Jahrzehnts werden Bankgeschäfte deutlich anders aussehen und ablaufen, als heute. Wer sich auf den unausweichlichen Pfad der (v.a. digital getriebenen) Veränderung begibt, ist gut beraten, die Wegstrecke sorgfältig zu prüfen und die richtige Ausrüstung in den Rucksack zu packen. Denn auf dem Weg zur „Bank der Zukunft“ warten unerwartete Stolpersteine infolge disruptiver Veränderungen in den Kundenbedürfnissen ebenso wie langwierige Steigungen beim Aufbrechen etablierter Prozesse und Arbeitsweisen.

Die Corona-Krise und ihre wirtschaftlichen Folgen werden die Banken kurz- und mittelfristig vor große Herausforderungen stellen. Die Krise ist aber auch ein Katalysator für notwendige Transformationsschritte, die jetzt rasch eingeleitet werden müssen.

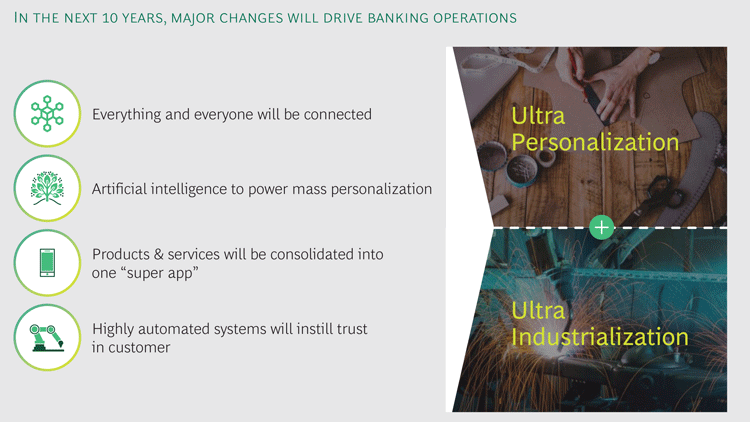

Vier Trends werden das Bankgeschäft nachhaltig verändern

Schon jetzt beschleunigt die Pandemie Veränderungen im Kundenverhalten. Laut einer Umfrage in 30 europäischen Ländern haben 20 Prozent der Konsumenten im vergangenen Jahr verstärkt Onlinebanking genutzt und 23 Prozent planen, künftig weniger ihre Bankfilialen aufzusuchen. Elf Prozent sind gänzlich neu in das Onlinebanking eingestiegen – für viele Banken bereits ein erster Stolperstein auf dem Weg, wenn sich eine Entwicklung, die in einem Zeitraum von vielen Jahren erwartet wurde, plötzlich in wenigen Monaten vollzieht.

Insbesondere werden die folgenden vier Trends das Bankgeschäft nachhaltig verändern:

- Vernetzung,

- Künstliche Intelligenz,

- Integrierte Plattformen und

- Automatisierung.

In den kommenden zehn Jahren werden vier große Trends das Bankgeschäft bestimmen.

1. Vernetzung: Alles und jeder wird vernetzt sein

Die großen US-Tech-Konzerne definieren bereits heute die Erwartungen an Kundenfreundlichkeit, indem sie nicht nur nicht nur qualitativ hochwertige Produkte, sondern auch vernetzte und daher bequeme, benutzerfreundliche Lösungen anbieten. Online-Tools und Servicementalität der Finanzinstitute werden künftig an den Fähigkeiten der Tech-Giganten wie Amazon, Apple oder Facebook gemessen werden. Es gilt, die richtige Balance zwischen Benutzerfreundlichkeit im Onlinegeschäft und persönlicher Beratung zu finden. Banken müssen erkennen, wann der Kunde Beratung braucht und wünscht.

2. Künstliche Intelligenz ermöglicht Massenpersonalisierung

Neue Technologien zur Automatisierung der Prozesse in Kombination mit der Nutzung künstlicher Intelligenz (KI) werden die Datenauswertung revolutionieren. KI wird eine Schlüsselrolle bei der Anpassung von Dienstleistungen spielen und eine neue Qualität der Kundenprofile ermöglichen. Das eröffnet wertvolle Möglichkeiten: Kunden können so mit einem maßgeschneiderten Angebot zum optimalen Zeitpunkt angesprochen werden.

3. Integrierte Plattformen: Produkte und Dienstleistungen werden in einer „Super App“ konsolidiert

Konsumenten erwarten zunehmend in allen Bereichen eine integrierte Plattform. An diesen Anforderungen werden auch Banken nicht vorbeikommen. Strategische Partnerschaften können den Weg zur „Super App“ und zum One-Stop-Shop mit allen Produkten und Services ebnen.

4. Automatisierung: Hochautomatisierte Systeme schaffen Vertrauen beim Kunden

Automatisierung wird immer häufiger in der Risikoeinschätzung und bei der Fehlerprävention zum Einsatz kommen. Das wird zusätzliches Kundenvertrauen aufbauen.

Transformation zur halbautomatisierten „Fertigung“

Diese Transformationsschritte zu einer halbautomatisierten „Fertigung“ können insgesamt die Kosten einer Bank nochmals um 30 Prozent senken. Und es ergeben sich weitere Vorteile: Abläufe werden schneller, die Kundenbindung steigt und falsche Risikoeinschätzungen können in bis zu 80 Prozent der Fälle vermieden werden. Damit verbessert sich die Selling-Proposition gegenüber dem Kunden, aber auch für die Mitarbeiter steigt die Arbeitsplatzzufriedenheit durch die Reduzierung von Routinetätigkeiten.

Wichtig ist darüber hinaus, dass jede Bank ihren ganz individuellen Weg findet, wie mit den neuen Herausforderungen umzugehen ist und wie die angemessene Geschwindigkeit im Einzelfall definiert werden sollte. Es gilt zu entscheiden, ob mit der Optimierung der funktionalen Kernelemente oder mit der Modernisierung der Arbeitsweise gestartet wird. Jede Entscheidung wird von strategischen Trade-offs begleitet, die es abzuwägen gilt.

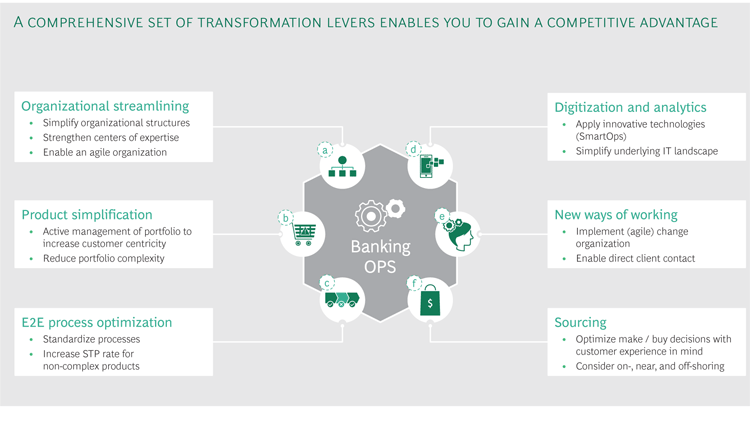

Die sechs wichtigsten Hebel zur Umsetzung

Aktuell sind viele Banken auf die kommenden Aufgaben nicht ausreichend vorbereitet. Um das zu erreichen, stehen sechs starke Hebel zur Verfügung:

- Organisationsstruktur neu aufsetzen,

- Produkte vereinfachen,

- Prozesse optimieren,

- Digitalisieren und Automatisieren,

- Agil arbeiten sowie

- Prozesse optimal sourcen.

Sechs Transformationshebel können Banken einen Wettbewerbsvorteil verschaffen.

1. Organisationsstruktur neu aufsetzen

Banken müssen ihre Organisationsstruktur an die neue Strategie anpassen, da sonst unter Umständen die gewünschte End-to-End-Integration von Prozessen nicht möglich ist. Im Hinblick auf die gesamte Produktwertschöpfungskette sollte die Kundenorientierung in den Vordergrund rücken und Verantwortungsbereiche sollten entsprechend definiert und klar festgelegt werden.

2. Produkte vereinfachen

Die Produktportfolios sind aktuell zu komplex, um Abläufe reibungslos zu gestalten. Das Motto sollte künftig lauten: Einfach und gleichzeitig modular.

3. Prozesse optimieren

Derzeit laufen viele Prozesse nach wie vor fragmentiert ab. Mit Unterstützung entsprechender Technologie kann eine umfassende End-to-End-Integration der Prozesse erreicht und damit Komplexität reduziert werden. Das Ausmaß der Investitionen in Spitzentechnologien bestimmen auch den Grad der Optimierung.

4. Digitalisieren und Automatisieren

Standardisierung und Automatisierung von Prozessen ist einer der Haupthebel für Einsparungen. Response-Zeiten und Fehlerhäufigkeiten können darüber hinaus gesenkt und damit kann die Kundenzufriedenheit erhöht werden.

5. Agil arbeiten

Dort, wo Automatisierung nicht greift oder nur unterstützt, bleibt der persönliche Kontakt zum Kunden wichtig. Der Kundenservice sollte dabei agil auf individuelle Kundenwünsche reagieren können. Pilotprojekte können den Weg dorthin erleichtern.

6. Prozesse optimal sourcen

Und nicht zuletzt können die Konzentration auf das Wesentliche und die Bereitschaft zum Outsourcing die Qualität erhöhen oder Kosten senken. Andere Bereiche, die sich direkt auf die Servicequalität auswirken, z.B. Neuanmeldungen und Onboarding von Kunden, sind ggf. inhouse besser aufgehoben, als in einem ausgelagerten Low-Cost-Center.

Transformation bleibt „Chefsache“

Die Reise zur „Bank der Zukunft“ braucht Durchhaltevermögen. Unterstützung durch die oberste Managementebene ist für die Umsetzung ebenso essenziell wie „Quick Wins“, um die Akzeptanz innerhalb der Organisation zu erhöhen. Die Ausgangspunkte sind dabei für jede Organisation unterschiedlich und müssen bei der Zieldefinition berücksichtigt werden. Strategische Fragen wie „Was ist für uns wichtiger: Wendigkeit oder Effizienz?“ oder „Radikale Transformation vs. schrittweise Anpassung“ müssen vorab geklärt werden. Und trotz klarer Zielsetzung wird die Umsetzung einen langen Atem und Flexibilität erfordern, um am Ende des Jahrzehnts den Wandel in Technologie und Kundenverhalten für sich genutzt zu haben.

Das ökonomische Umfeld wird vorerst volatil bleiben und der Kostendruck für Universalbanken wird durch die digitalen Herausforderer weiter steigen. Die Risiken für die Finanzindustrie bleiben somit hoch. Die Servicementalität der Banken kann sich derzeit jedoch nicht mit Amazon und Co. messen. Agil agierende Startups zeigen, wie schnell man auf Kundenwünsche und -bedürfnisse reagieren muss, um nicht den Anschluss zu verlieren. Für Finanzinstitute heißt das: Nur wer jetzt in neue Technologien investiert, notwendige Schritte einleitet und trotz des Ergebnisdrucks keine Pause bei der Digitalisierung einlegt, sondern das Tempo erhöht, wird sich durchsetzen.