2015 war das Jahr der Blockchain. Und dennoch stehen wir erst am Anfang einer Reise, deren Ziel noch ungewiss ist. Der Hype rund um Blockchain ist real und das Potential scheint derzeit nur durch unsere Visionen begrenzt zu sein. Dabei gilt es herauszufinden, welche Teile der Technologie für etablierte Banken wirklich interessant sind und wie sie in der stark reglementierten Industrie eingesetzt werden kann.

Blockchain: Bedrohung oder Chance für die etablierten Banken?

Partner des Bank Blogs

Es hat einige Jahre gedauert, bis die Aufmerksamkeit von Satoshi Nakamoto’s Bitcoin zu der darunterliegenden Blockchain gewandert ist. Eine Technologie und deren Auswirkungen, welche jeder in der Finanzindustrie zu verstehen versucht. Jedoch erst seit etwa zwei Jahren befasst man sich intensiv mit Blockchain. Dabei gilt es herauszufinden, was davon für etablierte Banken wirklich interessant ist und wie die Technologie in dieser stark reglementierten Industrie eingesetzt werden kann.

Vielfältige Anwendungsfälle für Blockchain-Technologien

Bei den Einsatzmöglichkeiten von Blockchain sticht natürlich mit dem Austausch von digitalen Werten sofort der Zahlungsverkehr hervor. Aber die Anwendungsfälle sind vielfältiger. Nicht zuletzt dank einer neuen Generation von Blockchain-Plattformen, welche die Technologie nebst immer kürzer werdenden Blockzeiten und verbesserten Algorithmen auch mit modernen Programmiersprachen zum Schreiben von Smart Contracts erweitern. Damit könnte die Technologie zukünftig zum Beispiel auch da Einzug erhalten, wo ein Intermediär, meistens anhand definierter Regeln, Businessprozesse umsetzt. Um sich aber den verschiedenen Möglichkeiten der Technologie bewusst zu werden, muss man verstehen, was die Blockchain eigentlich ist.

Heute besitzen die meisten Leute eines oder mehrere Konten, bei welchen eine Bank unserer Wahl darüber Buch führt. Und ohne es wirklich zu hinterfragen, vertrauen wir der Bank und deren Umfeld, dass unsere Werte sicher aufbewahrt sind. Zahlen wir etwas ein, wird es unserem Konto gutgeschrieben und im Hauptbuch der Bank vermerkt. Kaufen wir mit dem Geld ein Haus, wird dies in einem zentralen Grundbuch vermerkt, was auch die Funktion eines Hauptbuches erfüllt.

Blockchain steht für Dezentralisierung

Die ursprüngliche Idee von Blockchain war, dieses zentral durch die Bank geführt Hauptbuch abzulösen und trotzdem eine sichere Plattform für den Austausch von Werten zu schaffen – ohne dass dabei jemandem vertraut werden muss.

Die Lösung dazu liegt in der Dezentralisierung und dementsprechend kann man Blockchain auch als ein verteiltes Hauptbuch betrachten. Jeder Teilnehmer im Netzwerk besitzt eine Kopie des Hauptbuches. Anstelle einer zentralen Kontrolleinheit trägt jedoch jeder Teilnehmer im Netzwerk dazu bei, die Integrität der Informationen sicher zu stellen. Dabei muss ich weder wissen, wer daran Teil nimmt, noch den einzelnen Teilnehmern vertrauen. Es liegt in der Natur der Blockchain dafür zu sorgen, dass sich das komplette Netzwerk jederzeit darüber einig ist, was im Hauptbuch steht. Es gilt: die Mehrheit hat immer Recht und was ins Hauptbuch aufgenommen wurde kann nicht mehr verändert werden.

Da nun aber die Anwendungsfälle und Ansprüche in dieser reglementierten Industrie unterschiedlich ausfallen, gibt es gestützt durch die neue Generation der Blockchain-Plattformen auch unterschiedliche Möglichkeiten, ein verteiltes Hauptbuch bzw. einen Distributed Ledger zu realisieren.

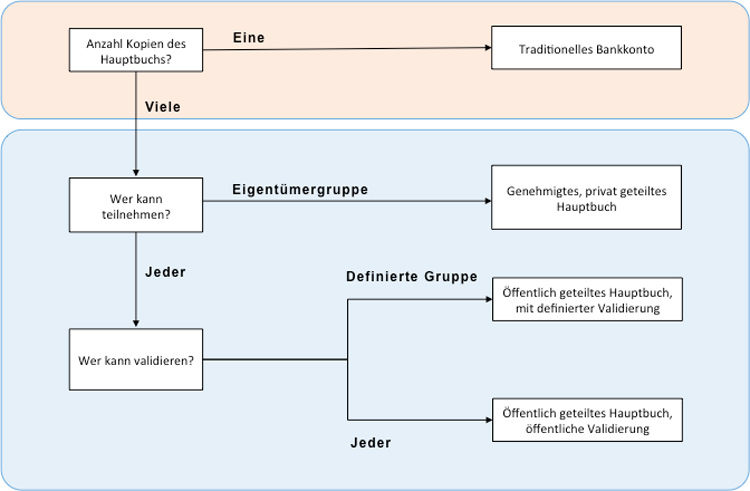

Das nachfolgende Diagramm verdeutlicht die verschiedenen Optionen:

Neue Generationen von Blockchain-Plattformen bieten unterschiedliche Möglichkeiten, ein verteiltes Hauptbuch bzw. einen Distributed Ledger zu realisieren

Ausgehend von einem traditionellen Bankkonto, welches zentral von einer Bank verwaltet wird, wechseln wir zu einer dezentralen Führung des Hauptbuchs:

a) Der Zugriff auf die Einträge des Hauptbuchs steht nur einer eingeschränkten Eigentümergruppe zur Verfügung. Gleichzeitig stellt die Gruppe auch die Integrität des Hauptbuchs sicher – z.B. ein Clearing-System unter mehreren Banken.

b) Der Zugriff auf die Einträge des Hauptbuchs ist öffentlich. Die Kontrolle über die Integrität des Kontobuchs liegt aber in den Händen einer definierten Teilnehmermenge – z.B. Ripple, welches auf einer gemeinsamen, öffentlichen Datenbank basiert.

Diese Situation ist am ehesten vergleichbar mit dem heutigen Bankensystem. Um die Funktion des „Wächters“ über die Integrität wahrnehmen zu dürfen, benötigt man eine Autorisierung, was einer Bankenlizenz gleicht.

c) Ein öffentlicher Zugriff und eine öffentliche Kontrolle über die Integrität des Hauptbuchs. Dies entspricht der Situation, wie wir sie von Bitcoin kennen.

Auf der einen Seite haben wir haben das traditionelle und zentral geführte Bankkonto, kontrolliert durch eine Bank, welcher wir Vertrauen. Auf der anderen Seite steht eine komplett öffentlich und dezentral geregelte Infrastruktur wie z.B. Bitcoin, welche im Gegensatz dazu ohne Vertrauen funktioniert. Hinzu kommt, dass mit der nächsten Generation der Blockchain-Plattformen Lösungen denkbar sind, welche die Vorteile aus beiden Welten verbinden. Und auch wenn eine Blockchain in privater Hand wieder davon zeugen könnte, dass man doch jemandem Vertrauen muss, bleibt unabhängig davon immer die Sicherheit, dass Informationen, welche auf der Blockchain liegen nicht mehr verändert werden können. Aber wieso ist dies für die Bankenindustrie relevant?

Autonomie der Blockchain führt zu mehr Effizienz

Finanzinstitutionen vertrauen sich untereinander historisch nur wenig. In vielen Geschäftsprozessen werden sie deshalb von zwischengeschalteten Firmen wie Clearing-Häusern, Fremdwährungsmärkten und Zahlungsplattformen unterstützt. In regulierten Märkten ist dieser Intermediär teilweise sogar vorgeschrieben. Die Abwesenheit von Vertrauen und ein Programm bzw. ein Smart Contract, welcher autonom auf einer Blockchain läuft, gehen hier eine perfekte Synthese ein. Ein autonomer Agent also, welcher Businessprozesse zuverlässig ausführt, so dass kein Mittelsmann mehr notwendig ist. Dies führt zu höherer Effizienz in Form von geringeren Kosten und höherer Abwicklungsgeschwindigkeit von Transaktionen.

Regulatoren werden eine grosse Rolle spielen, wenn es um die Verbreitung der Blockchain geht. Auch in den Anfängen von Bitcoin gab es bereits angespannte Verhältnisse und Ächtung – etwas, was wir wahrscheinlich bei neuen Plattformen wie zum Beispiel Ethereum erneut erleben werden.

Zusätzlich treten für neue Geschäftsmodelle auch neue Fragestellungen auf, welchen man sich annehmen muss: Wenn der „Smart Contract“ seine Aufgabe automatisch erledigt, wer ist dann im Fehlerfall verantwortlich? Vergleichbar mit der Frage bei einem autonom fahrenden Auto: Wer ist im Falle eines Unfalles verantwortlich?

Zusammen mit unseren Kunden befassen auch wir von der ti&m uns mit dem Potential und den Fragen, welche rund um die Blockchain auftauchen. Durch den Bau von Prototypen und den Aufbau einer Testinfrastruktur basierend auf Ethereum, können wir dem Potential dieser spannenden Technologie praxisbezogen auf den Grund gehen, in diese vielversprechende neue Welt eintauchen und herausfinden, wohin die Reise geht.

Partner des Bank Blog – ti&m

Mehr über das Partnerkonzept des Bank Blogs erfahren Sie hier.