In einer Zeit, in der die Kundenerwartung „anything, anytime and anywhere“ lautet, müssen Banken ihre Services auf vielen Kanälen anbieten. Eine Möglichkeit dafür sind Digital Banking Plattformen. Die PPI AG hat sich in einer Studie ausführlich mit den Anbietern und deren unterstützten Features auseinandergesetzt.

Plattformen für Digital Banking ermöglichen ein übergreifendes Kundenerlebnis auf allen Kanälen

Partner des Bank Blogs

Die fortschreitende Digitalisierung in allen Lebensbereichen ändert das Kundenverhalten in rasender Geschwindigkeit – und damit auch die Ansprüche an Banken. Die Zukunft wird von selbstbewussten Kunden bestimmt, die auf zahlreichen Kommunikationskanälen unabhängig von Servicezeiten agieren. Gleichzeitig ändert sich das Marktumfeld. Neue Services werden von Wettbewerbern und Fintechs in immer kürzeren Zyklen auf den Markt gebracht. Um dort Schritt halten zu können, müssen leistungsfähige Systeme zum Einsatz kommen. Digitale Banking Plattformen bieten Finanzdienstleistern eine gute Möglichkeit, sich zukunftsfähig zu positionieren.

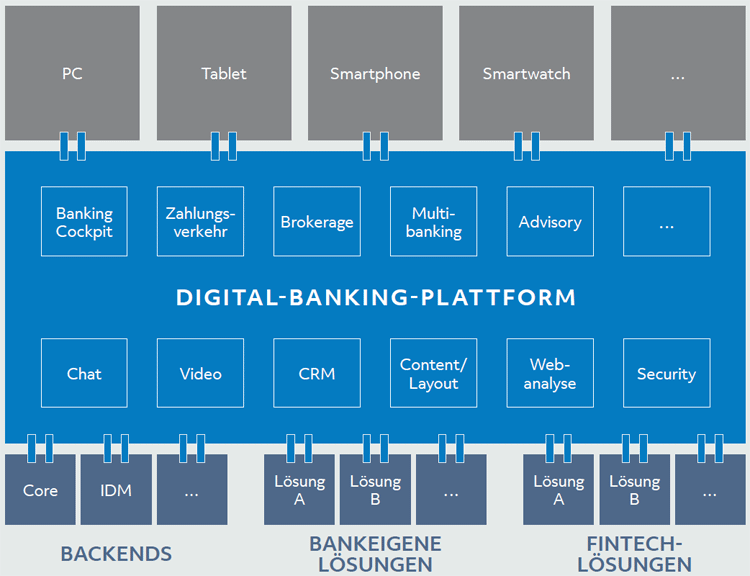

Eine solche Plattform ist ein modernes Portal, auf dem der Kunde seine Bankgeschäfte geräteunabhängig und kanalübergreifend abwickeln kann. Darüber hinaus werden verschiedenste fachliche Features bereitgestellt (z.B. Co-Browsing, Videochat, Advisory, Brokerage, etc.). Nichtsdestotrotz ist die Plattform dank moderner Schnittstellen (APIs) offen für die Einbindung innovativer Fintech-Lösungen und Eigenentwicklungen der Banken. Viele Services werden bereits von Drittanbietern bereitgestellt und in die Plattformen eingebunden. Ändern sich die Anforderungen, sorgen diese Schnittstellen dafür, dass die Lösungen schnell angepasst werden können. Die nachfolgende Grafik veranschaulicht das Zusammenspiel zwischen der Digital Banking Plattform, dem Kunden-Frontend sowie den angebundenen Bankanwendungen und Fintech-Lösungen.

Über eine Digital Banking Plattform kann die Bank Services wie Brokerage oder Advisory integrieren und über die gewünschten Endgeräte dem Kunden anbieten. Die Einbindung von Chat, Multibanking und anderen Funktionen erfolgt über Schnittstellen (APIs).

Digital Banking Plattformen: Die Qual der Wahl

Daher haben wir uns in einer Studie ausführlich mit den Möglichkeiten und Anbietern dieser Plattformen auseinandergesetzt. In der Marktanalyse haben wir sieben Hersteller moderner Digital Banking Plattformen im deutschsprachigen Raum untersucht. Diese repräsentieren nach Einschätzung von PPI einen relevanten Teil des deutschen Marktes. Eigenentwicklungen der Banken und Lösungen aus Rechenzentren bleiben in dieser Untersuchung unberücksichtigt.

Übergreifend ist festzustellen, dass alle untersuchten Anbieter Lösungen für wichtige digitale Zukunftsthemen an der Schnittstelle zwischen Bank und Kunde bereitstellen und in diese investieren. Die angebotenen Lösungen liegen mehrheitlich deutlich über dem aktuellen Marktstandard genutzter Plattformen. Derzeit fokussieren sich Banken in Deutschland vor allem auf die Anzeige von Daten, weniger auf die endgeräteunabhängige Interaktion mit dem Kunden.

Bausteine für ein zeitgemäßes Kundenerlebnis

Mit einzelnen digitalen Modulen innerhalb der Plattform unterstützen die Softwarehersteller die Banken dabei, dem Endkunden entlang der Customer Journey ein zeitgemäßes Kundenerlebnis zu liefern. So entsteht im besten Fall ein Omni-Kanal-Erlebnis, bei dem Banken und Kunden kanalübergreifend miteinander in Kontakt treten. Auch wenn alle in der Studie untersuchten Softwareanbieter auf die Ansprüche des digitalen Bankkunden vorbereitet sind, so werden im Detail doch Unterschiede sichtbar. Ein Kernnutzen des Bankings aus Kundensicht ist es, von unterwegs Konten einsehen und Transaktionen schnell durchführen zu können. Ein Trend zeigt sich darin, dass die klassische Übersichtsseite eines Online-Bankings um Widgets ergänzt oder sogar durch diese ersetzt wird und sich somit eine neue Übersichtsform ergibt. Kunden können so ein individuelles Cockpit gemäß ihrer Präferenzen zusammenstellen.

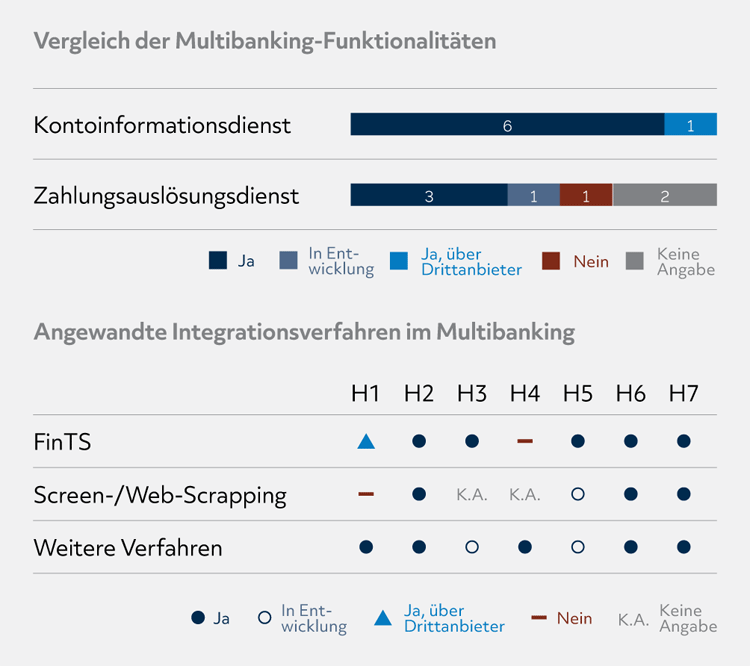

Alle befragten Hersteller bieten eine Multibanking-Funktionalität an. Viele unterstützen neben Kontoinformationen auch Zahlungsauslösungsdienste zu Drittbankkonten. FinTS ist die am häufigsten eingesetzte Technologie dafür.

Doch nicht nur bei Widgets zur Kontoübersicht zeigt sich, dass die Plattformen den Banken viel Raum zur Individualisierung für ihre Kunden geben. Individualisierung und Personalisierung liegen in vielen Bereichen im Trend, Technologien passen sich dem Anwender an und sind ideal auf ihn zugeschnitten. Daran hat sich der Kunde bereits gewöhnt und erwartet dies nicht nur von seinem Amazon-, Facebook- oder Google-Konto, sondern ebenso von seinem Online-Banking-Portal. Ein Baustein, um dieser Erwartungshaltung im Retail-Banking gerecht zu werden, ist personalisierte Online-Beratung mittels Robo-Advisory. Die Mehrheit der untersuchten Hersteller ermöglicht es, automatisierte Empfehlungen von Produkten und Dienstleistungen auf Grundlage der persönlichen Situation des Bankkunden zu generieren und darzustellen, oder investiert in die Entwicklung dieser Funktionen. Die Möglichkeit einen Berater via Videochat oder Co-Browsing zuzuschalten ist bei nahezu allen Anbietern vorhanden.

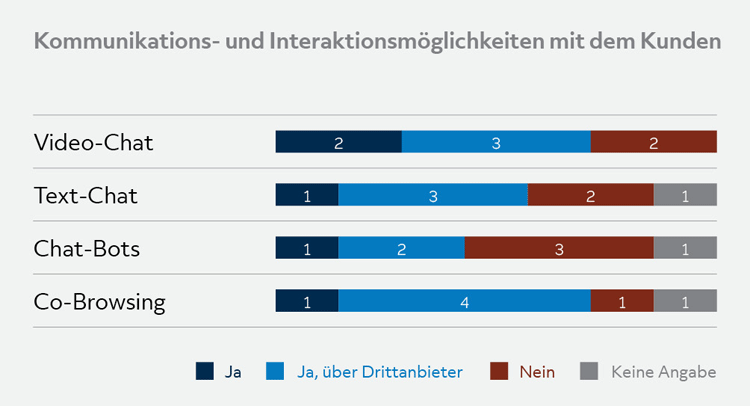

Die Mehrheit der Softwarehersteller bietet den Banken Video-Chat und Co-Browsing zur Interaktion mit ihren Kunden – oftmals über Drittanbieter. Auch Text-Chats sind weit verbreitet.

Kontoeröffnung – komplett digital

Die digitale Customer Journey beginnt lange vor der ersten Vertragsunterschrift. Geldinstitute wollen dem (Neu-)Kunden den Einstieg so einfach wie möglich machen – und ihm die gewohnten digitalen Kanäle bereitstellen. Nahezu alle untersuchten Software-Hersteller unterstützen bereits digitale End-to-End-Kontoeröffnungsstrecken für zahlreiche Produkte, sowohl für Neu- als auch für Bestandskunden. Die dafür benötigten Funktionalitäten der Video-Identifizierung und der digitalen Signatur werden oft über integrierte Drittanbieter bereitgestellt.

Kunden werden nicht nur in der Wahl ihrer Kanäle selbstbestimmter, sondern auch in der Art ihrer Kommunikation. Die Hersteller ermöglichen dem Endkunden entlang der Customer Journey ein zeitgemäßes Kundenerlebnis durch Integration von Text- und Videochats. Daneben werden auch Chatbots zunehmend integriert. Auch Co-Browsing wird immer mehr zum Standard. So können Berater und Kunde gleichzeitig über eine Seite navigieren und Ergebnisse anschauen. Das digitale Kundenerlebnis kann von den Software-Herstellern jedoch nur vorbereitet werden und hängt letztendlich maßgeblich davon ab, ob die Backends der Banken dies ebenfalls unterstützen.

Hier kann auf den Einsatz von Softwarerobotern zurückgegriffen werden. Diese eröffnen die Vorteile der Prozessautomatisierung ohne teure und tiefgreifende Lösungen. Die Roboter bilden dabei häufig wiederkehrende und gleichbleibende menschliche Aktivitäten an Bildschirm und Tastatur nach. So lässt sich dann eine digitale End-to-end-Kontoeröffnungsstrecke auch in komplexen Infrastrukturen mit vielen systemischen Brüchen schnell und günstig realisieren. Mehr Informationen zu dem sogenannten Robotic Process Automation (RPA) liefert Dirk Dose von PPI in einem weiteren Beitrag hier im Bank Blog.

Wie geht es weiter?

Allen Kreditinstituten ist die Notwendigkeit eines durchdachten digitalen Angebots bewusst. Doch das konkrete Vorgehen bei der Umsetzung ist nicht immer einfach. Denn Banken, welche die digitale Transformation ihres Kerngeschäftes forcieren, stehen zunächst vor der Entscheidung, ob sie ihre eigenen IT-Lösungen erweitern, neue Lösungen entwickeln oder auf die Software eines Drittanbieters zurückgreifen. Die Eigenentwicklung ist für Banken mit einer gewachsenen IT-Infrastruktur sehr kosten-, ressourcen- und vor allem zeitintensiv. Somit macht es für viele Institute Sinn, sich im Rahmen eines Entscheidungsprozesses auch mit externen Software-Lösungen zu befassen um eine schnelle Marktfähigkeit sicherzustellen.

Zur Studie

Für die Studie „Digitale Banking Plattformen – Modernes Banking gestalten“ wurden sieben Hersteller entsprechender Plattformen mit einem umfangreichen Fragenkatalog befragt. Die Ergebnisse zeigen Unterschiede und Trends bei den Softwareanbietern im Hinblick auf fachliche und technische Aspekte. Sie kann hier bezogen werden.

Timo Scharff

Timo Scharff ist Consultant bei der auf Banken und Versicherungen spezialisierten Unternehmensberatung PPI AG. Er ist Experte im Bereich „Digital Banking“ und unterstützt Banken bei der Konzeption sowie Umsetzung digitaler Service. Er kennt das Marktumfeld und ist Mitautor der Studie „Digitale Banking Plattformen“.

Florian Hartmann

Florian Hartmann – Consultant bei PPI – ist Co-Autor des Beitrags. Als Experte im Digital Banking berät er Banken bei der Konzeption und Weiterentwicklung digitaler Service und Transaktions-Plattformen. Er ist Mitautor der Studie „Digitale Banking Plattformen“ und beobachtet das Marktgeschehen rund um digitale Banking-Lösungen.