Kernbankensysteme sind oftmals auf standardisierte und automatisierte Massenverarbeitung ausgelegt. Doch die Anforderungen an offene, flexible und prozessorientierte Systeme führen zu einem wachsenden architektonischen Problem für die fortschreitende Digitalisierung in der Finanzindustrie.

Die Digitalisierung verändert die Anforderungen an Kernbankensysteme.

Partner des Bank Blogs

Als Rückgrat der Banken, repräsentieren Kernbankensysteme komplexe und hochleistungsfähige Software, welche die gesamten kontenbasierten Abläufe systemseitig abbilden. Oftmals sind sie proprietär gewachsen und aufgrund dessen häufig überholt, intransparent und wartungsintensiv. Um zukünftigen Ansprüchen gerecht zu werden, nimmt das Bewusstsein für eine Erneuerung der IT steig zu.

Migrationsvorhaben übersteigern jedoch nicht selten dreistellige Millionensummen. Die Anpassung an individuelle Ansprüche erfolgt oft durch Standardsoftware externer Hersteller. Wo in der Konzeption heutiger Anforderungen alle Ebenen des Unternehmens betroffen sind, weicht eine Implementation meistens erheblich von diesem Standard ab. Mit einem anteiligen IT-Budget von 10% am Gesamtumsatz führt die Finanzindustrie alle anderen Branchen an. Banken werden zu IT-Providern und IT wird zur Kernkompetenz. Wie also können sich Provider und Banken in diesem Umfeld positionieren?

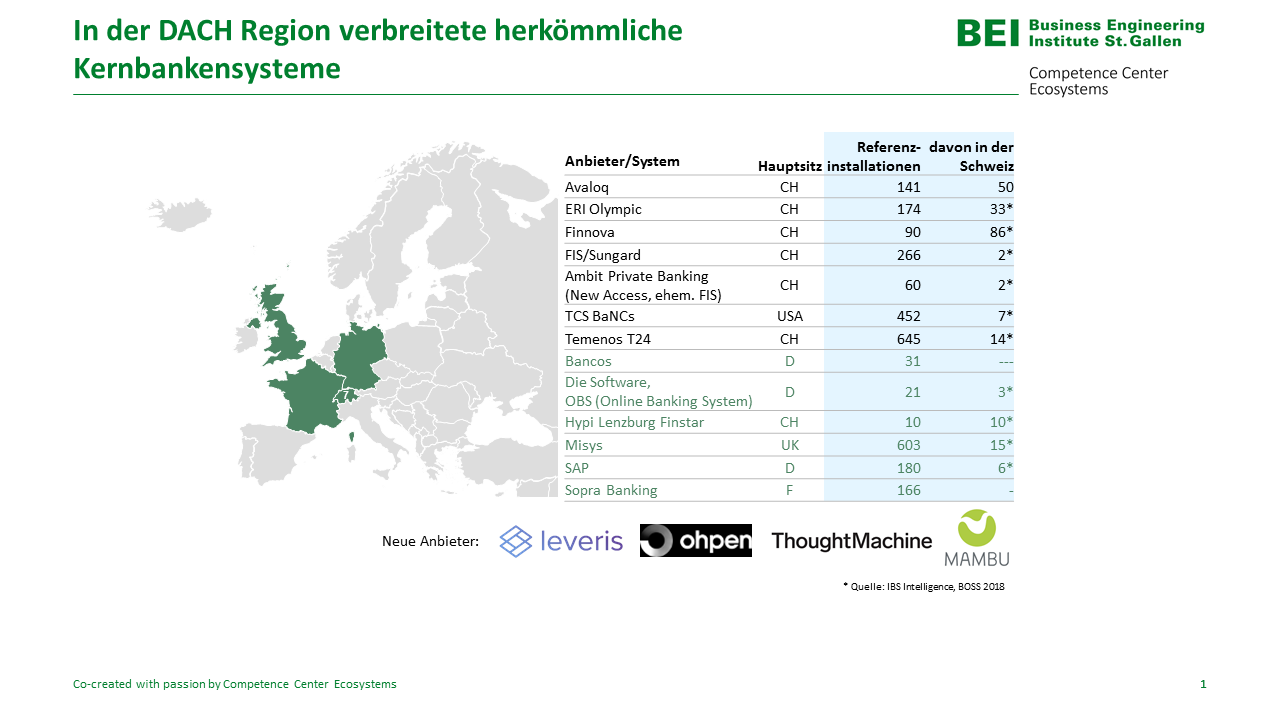

In der DACH-Region verbreitete herkömmliche Kernbankensysteme.

Der Kunde handelt nicht bankenspezifisch, sondern bedürfnisorientiert

Viele kleinere und mittlere Institute greifen für ihr Kerngeschäft fast ausschliesslich auf Software von externen Anbietern zurück. Viele Kantonalbanken zählen hierzu, aber auch Genossenschaftsbanken im DACH Raum, die ihre IT teilweise als Gesamtbanklösungen an verbundinterne IT-Gesellschaften auslagern. Der Markt für Kernbankensysteme beschränkt sich deshalb auf einige wenige etablierte Player. Für Grossbanken, die weitgehend individuell entwickelte Systeme nutzen und nur für spezielle Funktionalitäten auf Standardprodukte, als Umsystemen zurückgreifen, wird ein Upgrade auf moderne und parametergesteuerte Bankensysteme immer drängender.

Dieses Marktpotential nimmt durch Faktoren, wie die Modularisierung, dem Open-Banking und neuen Technologien weiter an Fahrt und Dynamik auf. Obwohl die Bank von Morgen ein smartes Kernsystem benötigt, treten nicht-funktionale Aspekte derweil in den Hintergrund. Die Wahl der richtigen Lösung orientiert sich heute immer noch an der Reputation des Herstellers, den bisherigen Einsatz der Software in der Bankencommunity oder auf rein finanzielle Aspekte. „Flexibel, agil, schnell und sicher“.

Der Kunde denkt aber nicht bankspezifisch, sondern bedürfnisorientiert. Er möchte beispielsweise den Kaffee einfach und mobil bezahlen, unabhängig von einer bestimmten Lösung. Dieser Paradigmenwechsel führt zu einer Relevanz, die Geschäftsprozesse ganzheitlich abzubilden und branchenübergreifend zu gestalten. Eine stärkere Integration des Bankings in nicht-sichtbare Prozesse sowie in interdisziplinäre Business Ecosysteme sollte für das digitale Kundenerlebnis dabei an erster Stelle stehen.

Das Denken in herkömmlichen Kernbankenstrukturen hat ausgedient

Die Marktentwicklungen führen für die Hersteller zu einem Handlungsbedarf, aber eröffnen auch Chancen. Für den Betrieb von Kernbankensystemen lassen sich dadurch folgende Trends ableiten:

- Modularisierung: Wo Banken die sehr hohen Investitionen für eine komplette Ablösung des Kernbankensystems nur aus einem notwendigen Schritt heraus tätigen, reagieren die Hersteller mit einer zunehmenden Entkopplung von Front- und Backoffice Funktionalitäten. Hiermit können für Banken gleichzeitig zentrale Infrastrukturservices mit langen Lebenszyklen von 10-20 Jahren abgedeckt und durch Module mit variablen Lebenszyklen, wie bspw. CRM-Systeme, auf Basis von SaaS Modellen erweitert werden. Zudem wird der Testaufwand bei neuen Releases reduziert, indem nur die gepatchten Module und ihre Schnittstellen in den Fokus rücken.

- Öffnung von Kernbankensystemen: Die wachsende Modularisierung treibt zum einen die Entwicklungen von neuartigen Architekturen für Mikroservices sowie zum anderen die Standardisierung von APIs an. Diese Schnittstellen ermöglichen es Third-party Dienstleistern eigene Applikationen über Entwicklungsplattformen zu programmieren. Sowohl Banken als auch Bankkunden können dadurch auf eine Vielzahl von innovativen Funktionalitäten im Sinne eines App Stores zurückgreifen. Viele FinTechs fördern zudem ein bankübergreifendes Denken und steigern den weiteren Integrationsbedarf durch offene APIs.

- Innovative Technologien: Kernbankensysteme stehen im direkten Spannungsfeld von technologischen Entwicklungen. Kurzfristig ist von einer flächendeckenden Einführung von Cloud-basierten Lösungen auszugehen, was zu einer weiteren Reduktion von Gesamtkosten und stärkeren Individualisierung im Sinne eines dynamischen Leistungsbezugs führt. In Kombination mit Schlüsseltechnologien wie der künstlichen Intelligenz und der Blockchain Technologie, haben IT-Systeme damit mittelfristig das Potential das Banking massgeblich zu verändern. Dies hätte nicht nur Effizienzsteigerungen, sondern auch komplett neue Geschäftsmodelle zur Folge.

Der Aufbau von Technologie Know-how als nächster logischer Schritt

Vielen Providern wird es aufgrund mangelnder Ressourcen und Kernkompetenzen nicht möglich sein, alle zukünftigen Themen abzudecken. Hierbei konnten aus unserer Sicht verschiedene Positionierungsoptionen identifiziert werden. Neben nicht-funktionalen Aspekten, wie einem stabilen und regulatorisch konformen Betrieb, wird einer der differenzierenden Faktoren die endkundenorientierte Ausgestaltung sein.

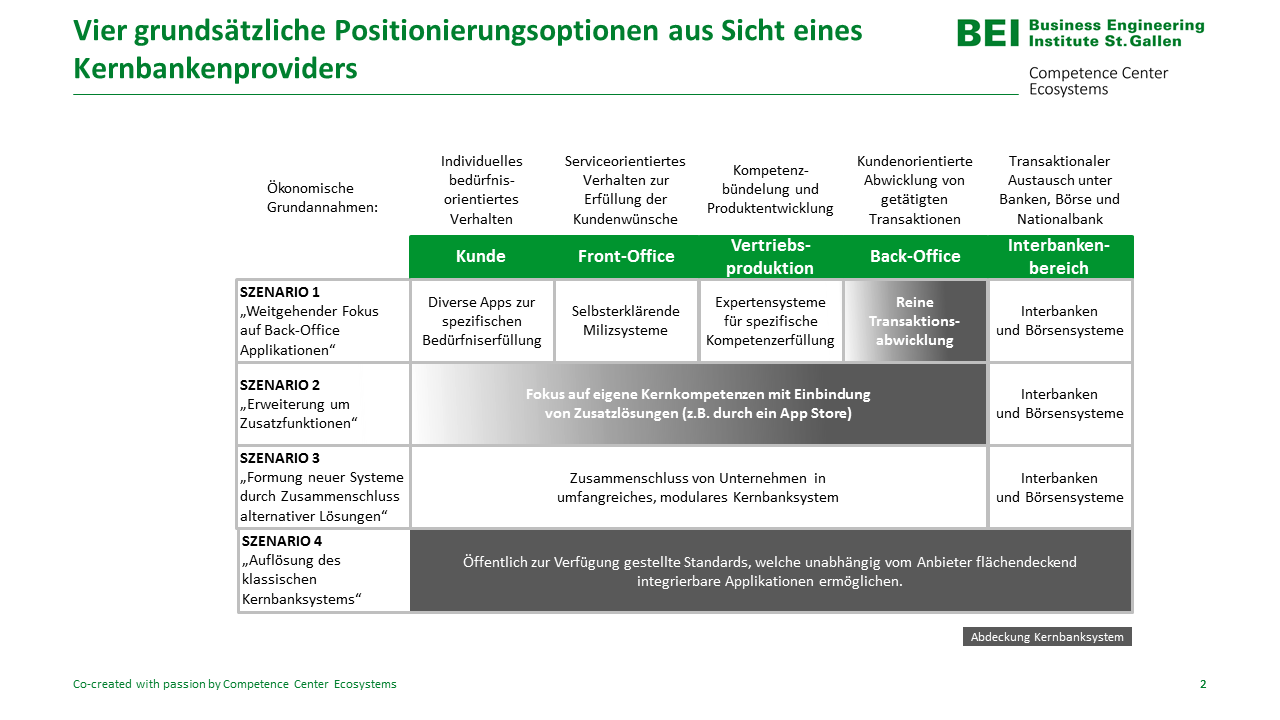

Mit einem Fokus auf die Abwicklung von Back-Office Aktivitäten, kann eine Erweiterung durch Zusatzfunktionen an der Kundenschnittstelle die Weiterentwicklung von Geschäftsmodellen der Banken unterstützen. Ein Zusammenschluss von branchenübergreifenden Unternehmen könnte sogar in ein umfangreiches und modulares IT-System münden. Als Vorrausetzung für gemeinsame digitale Marktplätze oder Plattformen wären zudem öffentliche API Standards denkbar, welche unabhängig vom Anbieter flächendeckend integrierbare Applikationen ermöglichen. Entscheidend hierbei ist die Frage nach dem Kooperationsmodell, nicht nur zwischen dem Kernbankenhersteller und der Bank, sondern auch unter den Instituten selbst.

Generell sollte man sich im Klaren sein, dass letztendlich sowohl die Daten als auch die Infrastruktur vorhanden sind, um disruptive Geschäftsmodelle umzusetzen. Der Provider kann aber nicht als alleiniger Disruptor auftreten und die Risikobereitschaft eines FinTechs an den Tag legen. Ziel sollte es dennoch sein, sich im Sinne eines agilen Technologieunternehmens zu begreifen und gemeinsam mit Banken eine Grundhaltung gegenüber technologischen Innovationen zu entfalten.

Vier grundsätzliche Positionierungsoptionen aus Sicht eines Kernbankenproviders.

Das Core-Banking bleibt auch im zukünftigen Banking unverzichtbar

Um mittelfristig erfolgreich zu bleiben, müssen sich die Systeme für die gemeinsame Neugestaltung der Wertschöpfung öffnen. Mit Bezug zu den Kernkompetenzen, sind vor dem Hintergrund der BigTechs Kooperationsstrategien zu entwickeln, die sowohl aus Banken wie auch Providersicht hochrelevant sind. Die Kundenzentrierung in Business Ecosystemen und die Handhabung der Daten sind dabei ein zentraler Bestandteil und Treiber für die Gestaltung der IS-Landschaft. Die grosse Revolution bleibt zwar aus, aber die evolutionären Schritte in der Transformation von Kernbankensystemen werden definitiv grösser.

Roger Heines

Roger Heines ist Research Associate am Business Engineering Institute St. Gallen und Koautor des Beitrags. Nach seinem Abschluss in Industrial Engineering war er zunächst in der Unternehmensberatung tätig. Hier sammelte er Projekterfahrung in der Prozess,- Automobil,- und Zuliefererindustrie mit den Schwerpunkten Produktion und Logistik. Begeistert von den Potentialen der Distributed Ledger und Blockchain Technologie im Rahmen eines Forschungstransfers mit der Universität St. Gallen im Bereich des Supply Chain Managements, untersucht er als Doktorand am Institut für Wirtschaftsinformatik, wie diese Innovation den Austausch von Werten in Finanznetzwerken sowie die Dienstleistungserstellung im Banking revolutionieren wird.

2 Kommentare

Ihre Ausführungen unter dem Titel ‘Das Denken in herkömmlichen Kernbankenstrukturen hat ausgedient’ teile ich ohne jede Einschränkung.

Mein etwas früher publizierter Blog-Artikel vom 23.8.2019 zum gleichen Thema ’Das digitale Kundenerlebnis per Open Banking APIs im Sozialen Graphen’ https://enterpriseknowhow-blog.ch/2019/08/das-digitale-kunden-erlebnis-per-open-banking-apis-interaktion-im-sozialen-graphen/ behandelt dabei mit Beispielen ausführlicher das von Ihnen als prioritär betrachtete digitale Kundenerlebnis im interdisziplinären Ökosystem.

Zusammenfassung

Mit dem Dilemma zwischen Zugzwang wie Regulierungen und Spielraum für Flexibilität kämpfen die von Ihnen erwähnten heutigen Anbieter wie Avaloq, Temenos, Finnova, Olympic, sowie die Marktleader im Swiss Banking nach Bilanzsumme wie auch AUM mit ihren überholten Transaktions-Maschinen. Die Verantwortlichen hoffen wohl, den GAU mit der Beförderung in die ewigen Jagdgründe rechtzeitig der Nachfolge zu vererben.

Der ähnliche Digitalisierungsgrad von Kernbankenlösung und E-Banking erschwert den Wettbewerbern eine USP. Ein erfolgreicher Customer Journey ist wohl nur mit der Expertenbeteiligung im personalisierten, digitalen Kundenerlebnis zu erreichen. Die Interaktion über den gewünschten Kanal wird dabei in agilen Strukturen, visualisiert im Sozialem Graphen und mit Navigation per Mausklick, ermöglicht. Dazu schaffen Anbieter wie Avaloq und Crealogix mit der Open Banking-Philosophie datenmässig die Voraussetzung. Die APIs dienen beim Einsatz unseres Social Toolsets http://www.enterpriseknowhow.ch/de/web/b2c/social-toolset nicht dem Datenexport an Dritte sondern können ohne Verlust der Datenhoheit im Ökosystem restriktiv genutzt werden.

Die Kombination ist ein Riesenschritt für das strategische Business, wenn nicht gar das Geschäftsmodell für eine Unique Selling Proposition!

Danke für Ihren Kommentar und den Hinweis