Für das Gesamtjahr 2021 ist die Stimmung in der Finanzbranche einer Umfrage zufolge gestiegen. Allerdings unterscheiden sich Banken und Dienstleister deutlich voneinander. Der Ausblick 2022 ist hingegen verhalten.

Zahlreiche Trends und Entwicklungen sind von übergeordneter strategischer Bedeutung für Banken und Sparkassen. Im Bank Blog finden Sie Studien zu den wichtigsten strategischen Trends und Entwicklungen im Finanzbereich.

Partner des Bank Blogs

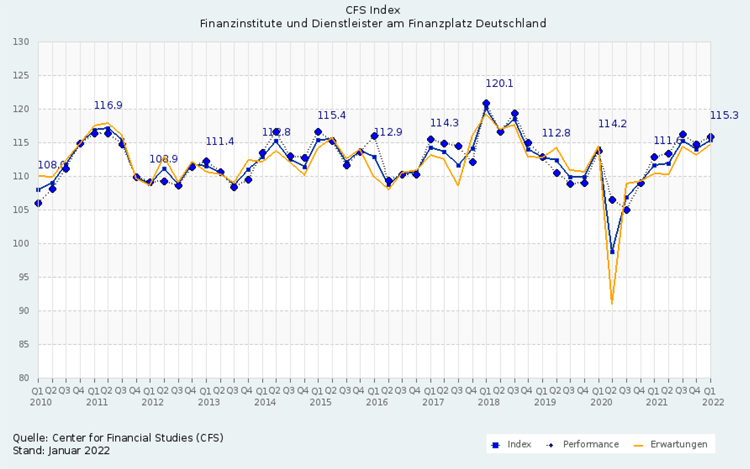

Ungeachtet der mittlerweile seit zwei Jahren andauernden Pandemie hat sich die Stimmung der Finanzbranche im vergangenen Jahr positiv entwickelt. Der CFS-Index, der vierteljährlich die Verfassung der deutschen Finanzbranche abbildet, stieg für das vierte Quartal 2021 um +1,4 Punkte auf 115,3 Punkte. Er liegt nun +3,7 Punkte über dem Vorjahresniveau und +1,1 Punkte über dem Stand kurz vor Ausbruch der Pandemie vor zwei Jahren.

Nach Meinung der Autoren spiegele der Index – trotz der aktuellen Unsicherheiten im politischen und wirtschaftlichen Umfeld – das verhalten optimistische Geschäftsklima in der Gesamtwirtschaft wider.

Die Stimmung am Finanzplatz Deutschland ist 3021 gestiegen.

Wachstum vor allem bei Dienstleistern

Die Entwicklung basiert im vierten Quartal 2021 allerdings vornehmlich auf positiven Meldungen der Dienstleister. Diese verzeichnen ein gestiegenes Wachstum ihrer Umsätze, Erträge und Mitarbeiter. Lediglich das Investitionswachstum der Dienstleister ist leicht zurückgegangen, liegt aber auch noch auf dem Niveau von vor einem Jahr.

Hingegen melden die Finanzinstitute für das vierte Quartal 2021 eine abgeschwächte Entwicklung aller Sub-Indizes, jedoch befinden sich diese immer noch auf einem guten Stand über dem Vorjahresniveau. Für das laufende Quartal sind beide Gruppen eher zurückhaltend bezüglich des erwarteten Umsatz- und Ertragswachstums und die Finanzinstitute erwarten auch einen leichten Wachstumsrückgang der Investitionen. Optimistisch ist die gesamte Finanzbranche hinsichtlich ihres Mitarbeiterzuwachses und die Dienstleister erwarten auch wieder ein gesteigertes Investitionswachstum.

Sinkende Bedeutung des Finanzplatzes Deutschland

Die Bewertung der zukünftigen internationalen Bedeutung des Finanzplatzes Deutschland ist im vierten Quartal 2021 rückläufig. Mit einem Minus von -5,3 Punkten liegt der aktuelle Indexwert bei 105,5 Punkten. Die Gründe dafür liegen darin, dass die Sonderkonjunktur aufgrund der Pandemie ausläuft, die Sorgen über den digitalen Wettbewerb zunehmen, die Tragfähigkeit von Geschäftsmodellen im Niedrigzinsumfeld auf die Probe gestellt wird und die Risiken aus einer Zinswende aktuell die Sorgen der Akteure dominieren.

Die Perspektiven seien allerdings besser als die aktuelle Stimmung. Alleine die jüngste Studie der CityUK zeige, dass Frankfurt vor Paris der führende Finanzplatz der EU ist. Zudem habe das ISSB, Potential Frankfurt als nachhaltigen Finanzplatz nach vorne zu bringen.

Umsatz- und Ertragswachstum der Finanzbranche über Vorjahresniveau

Das Wachstum der Umsätze der Finanzinstitute ist im vierten Quartal 2021 um -1,4 Punkte auf 121,6 Punkte gesunken, befindet sich jedoch noch +1,3 Punkte über dem Stand des Vorjahres. Hingegen melden die Dienstleister einen deutlichen Anstieg um +7,1 Punkte auf 125,2 Punkte. Sie liegen damit +6,1 Punkte über dem Stand von vor einem Jahr. Für das erste Quartal 2022 sind die Erwartungen der Finanzbranche verhaltener.

Auch hinsichtlich des Wachstums der Erträge melden die befragten Finanzinstitute und Dienstleister gegensätzliche Daten. Der entsprechende Sub-Index der Finanzinstitute sinkt um -9,8 Punkte auf 113,9 Punkte, liegt aber immer noch +1,4 Punkte über dem Stand des Vorjahres. Bei den Dienstleistern steigt der Sub-Index um +9,8 Punkte auf 122,2 Punkte und befindet sich +4,8 Punkte über dem Vorjahresniveau. Für das laufende Quartal rechnen beide Gruppen mit einem gebremsten Ertragswachstum.

Das Wachstum des Investitionsvolumens entwickelt sich im vierten Quartal in beiden Gruppen leicht rückläufig, sinkt jedoch nicht unter das Vorjahresniveau

Das Wachstum des Investitionsvolumens in Produkt- und Prozessinnovationen der Finanzinstitute sinkt um -1,4 Punkte auf 109,0 Punkte, liegt aber noch immer +2,2 Punkte über dem Vorjahresniveau. Auch die Dienstleister melden einen Rückgang um -2,3 Punkte auf 105,9 Punkte. Sie liegen damit genau auf dem Stand von vor einem Jahr. Für das laufende Quartal erwarten die Finanzinstitute einen weiteren Rückgang, die Dienstleister rechnen mit einem Anstieg.

Stellenaufbau über dem Vorjahresniveau

Anders als zuvor erwartet wurde, melden die Finanzinstitute ein leicht gesunkenes Mitarbeiterwachstum für das vierte Quartal. Der Mitarbeiter-Sub-Index sinkt um -1,2 Punkte auf 104,1 Punkte und befindet sich damit noch +2,7 Punkte über dem Stand von vor einem Jahr. Die Dienstleister melden einen Anstieg ihres Mitarbeiterwachstums. Der entsprechende Sub-Index steigt um +2,6 Punkte auf 110,8 Punkte und liegt mit +4,0 Punkten auch über dem Stand des Vorjahres. Für das laufende Quartal rechnen beide Gruppen damit, verstärkt Mitarbeiter einzustellen.

Premium Abonnenten des Bank Blogs haben direkten kostenfreien Zugriff auf die Bezugsinformationen zu Studien und Whitepapern.

Noch kein Premium-Leser?

Premium Abonnenten des Bank Blogs haben direkten Zugriff auf alle kostenpflichtigen Inhalte des Bank Blogs (Studienquellen, E-Books etc.) und viele weitere Vorteile.

>>> Hier anmelden <<<

Neu: Tagespass Studien

Sie wollen direkten Zugriff auf einzelne Studien, aber nicht gleich ein Premium-Abonnement abschließen? Dann ist der neue Tagespass Studien genau das richtige für Sie. Mit ihm erhalten Sie für 24 Stunden direkten Zugriff auf sämtliche Studienquellen.

>>> Tagespass Studien kaufen <<<

Ein Service des Bank Blogs

Der Bank Blog prüft für Sie regelmäßig eine Vielzahl von Studien/Whitepapern und stellt die relevanten hier vor. Als besonderer Service wird Ihnen die Suche nach Bezugs- und Downloadmöglichkeiten abgenommen und Sie werden direkt zur Anbieterseite weitergeleitet. Als Premium Abonnent unterstützen Sie diesen Service und die Berichterstattung im Bank Blog.