Vermögensverwaltende GmbHs liegen im Trend. Zu Recht, denn Banker wissen bestens: Um die Steuerlast zu reduzieren und Vermögen schneller aufzubauen, braucht es Lösungen außerhalb des Mainstreams – gerade bei Aktienhandel und Termingeschäften.

Wie man mit einer vermögensverwaltenden GmbH Steuern sparen kann.

Partner des Bank Blogs

Die vermögensverwaltende GmbH ist dabei ein oftmals unterschätztes, aber höchst intelligentes wie rechtssicheres Steuervehikel – denn in der GmbH ist die Steuerbasis eine ganz andere als privat. Unter bestimmten Voraussatzungen zahlt man somit bei Veräußerungsgewinnen von Aktien in der GmbH nur einen effektiven Steuersatz von 1,54 Prozent. Weiter lässt sich das Gesetz der Verlustverrechnungsbeschränkung bei Termingeschäften/Derivaten – das seit 1. Januar 2021 in Kraft ist – mit der GmbH umgehen.

Steuern sparen bei Aktien mit der vermögensverwaltenden GmbH

Weniger zahlen und mehr gewinnen. Die vermögensverwaltende GmbH ist eine GmbH wie jede andere, nur steht bei ihr das optimale Steuern von Gewinnen aus Kapitalvermögen im Vordergrund. Mit dem Ziel, über die GmbH Investments zu tätigen, deren Gewinne zu einem geringeren Steuersatz versteuert werden als es privat der Fall wäre.

Steuerlast bei Aktien in der GmbH und privat

Zunächst fällt die Steuer in einer GmbH nicht wie bei Privatleuten auf Einnahmen an, sondern nur auf den erwirtschafteten Gewinn. Dieser wird durch Kosten, die sich ansetzen lassen, gemindert. Generell wird der Gewinn in einer GmbH mit Körperschaftsteuer, sowie Solidaritätszuschlag auf die Körperschaftsteuer und Gewerbesteuer-Hebesatz belastet.

Deutsche Privatanleger dürfen pro Jahr lediglich 801 Euro an Dividenden, Zinsen und Gewinnen aus Wertpapierveräußerungen steuerfrei einstreichen. Darüber hinaus werden alle Kapitalerträge mit 26,38 Prozent Abgeltungsteuer – Solidaritätszuschlag inklusive – plus Kirchensteuer belastet.

Nur 1,54 Prozent auf Aktienkursgewinne in der GmbH

Für die GmbH kann § 8b KStG (Körperschaftsteuergesetz) greifen, wenn eine Kapitalgesellschaft an einer anderen Kapitalgesellschaft beteiligt ist. Damit regelt er indirekt die Steuerfreiheit von 95 Prozent in der GmbH und man bezahlt auf Veräußerungsgewinne einer Aktie nur den effektiven Steuersatz von 1,54 Prozent. Zahlt man weniger Steuern, kann man mehr re-investieren. Hierdurch wächst das Aktienportfolio schneller und man kann schneller Vermögen aufbauen.

Viele Anleger schichten ihr Depot zudem regelmäßig um, zum Beispiel um Gewinne mitzunehmen. Für den Privatanleger fallen dabei jedes Mal 26,38 Prozent Abgeltungsteuer plus Kirchensteuer an, während die GmbH nur 1,54 Prozent Steuern zahlt.

Ab dann lohnt sich die GmbH für das Aktienportfolio

Eine vermögensverwaltende GmbH kann sich schon ab einem Depotvolumen von etwa 80.000 bis 100.000 Euro und einem Anlagehorizont von rund 15 Jahren lohnen. Es kommt auf den Einzelfall drauf an. Ab wann sich eine GmbH für das Aktienportfolio lohnt, zeigt der RIDE Aktienrechner – den wir eigens hierzu entwickelt haben. Trader können ihn gerne nutzen, um zu sehen, ob das Depot in einer GmbH besser aufgehoben wäre.

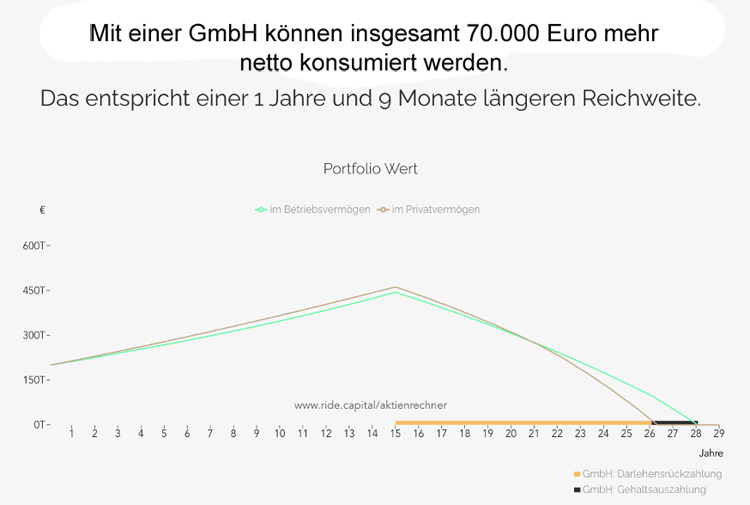

Die Grafik aus dem RIDE Aktienrechner zeigt, wie sich das Anfangsinvestment von 100.000 Euro auf Nettokonsum und Reichweite auswirken. Dabei wird bei der Berechnung von 3 Prozent Rendite, einem Anlagehorizont von 15 Jahren und einem Nettogehalt von 40.000 Euro – das ab 15 Jahren ausgezahlt wird – ausgegangen.

Der RIDE-Aktienrechner zeigt: Mit einem Anfangsinvestment von 100.000 Euro kann man in der GmbH 70.000 Euro mehr konsumieren als privat und die Reichweite verlängert sich um ein Jahr und neun Monate.

Mit einem Anfangsinvestment von 100.000 Euro kann man in der GmbH 70.000 Euro mehr konsumieren und die Reichweite verlängert sich um ein Jahr und neun Monate.

Die Crux mit der Verlustverrechnungsbeschränkung bei Derivaten

Die Möglichkeit, Gewinne und Verluste aus Wertpapiergeschäften zu verrechnen, ist seit 2021 durch § 20 Absatz 6 Satz 5 und 6 EstG (Einkommenssteuergesetz) deutlich eingeschränkt worden: Im Privatvermögen dürfen seit 1. Januar 2021 nur noch 20.000 Euro Verluste aus Termingeschäften absetzt werden. Fallen höhere Verluste an, müssen diese ins Folgejahr fortgeschrieben werden. Sie dürfen dort aber auch nur wieder mit Gewinnen aus Derivaten bis zu einer Höhe von maximal 20.000 Euro verrechnet werden. Dadurch kann der Handel mit Hebelzertifikaten, Optionsscheinen, Mini-Futures und CFDs zu einer erhöhten, individuellen Steuerlast führen – und es drohen mehr Steuern als Gewinne.

Die GmbH als clevere Handlungsoption bei Termingeschäften

Das bedeutet jedoch nicht das „Aus“ für privates Trading, denn hier kann eine vermögensverwaltende GmbH Abhilfe schaffen: Da die Neuregelung nur für private jedoch nicht für gewerbliche Anleger gilt. Genau diese Lücke können sich Anleger jetzt zunutze machen und ihre Wertpapiere in eine Trading GmbH transformieren.

In der GmbH fallen Steuern nur auf den erwirtschafteten Gewinn an. Privat war es vor 2021 so, dass private Anleger die Steuer auf die Differenz von Gewinn und Verlust gezahlt haben. Jetzt muss es anders berechnet werden, da lediglich noch 20.000 Euro Verluste geltend gemacht werden können.

So berechnet sich die Steuerlast durch das neue Gesetz

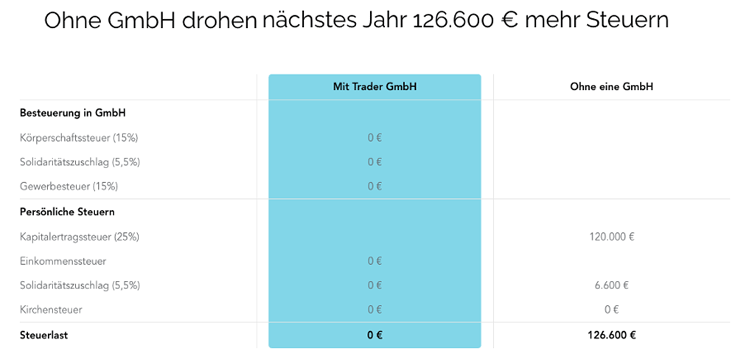

Am besten lassen sich die Auswirkungen der neuen Verlustverrechnungsbeschränkung mit dem RIDE Derivaterechner zeigen – ein weiteres Tool, das wir speziell hierfür entwickelt haben. Trader können ihn nutzen, um zu sehen, welche Steuerlast mit und ohne GmbH durch das neue Gesetz fällig wäre.

Im Beispiel konzentrieren wir uns rein auf Gewinn und Verlust und beachten die weiteren Variablen nicht. So rechnet der Anleger beispielsweise mit 500.000 Euro Gewinn und mit 500.000 Euro Verlust. Mit dem Ergebnis, dass er in der GmbH keine Steuern bezahlen müsste, ohne GmbH drohen ihm aber 126.600 Euro Steuern. Es fallen also viel mehr Steuern an, als man Gewinn macht. Für Anleger, die mit dem Options-Trading weitergemacht haben wie bisher, kann die steuerliche Neudefinition bedeuten, dass sie mit der Steuererklärung für 2021 gravierend zur Kasse gebeten werden – und folglich einen Kredit aufnehmen oder in die Insolvenz gehen müssen. Doch das lässt sich umgehen.

Der RIDE-Derivaterechner zeigt: Mit einer Trading GmbH bezahlt der Anleger in diesem Fall keine Steuern und ohne eine GmbH drohen ihm 126.600 Euro Steuern – obwohl kein Gewinn gemacht wurde.

Mit einer Trading GmbH bezahlt der Anleger in diesem Fall keine Steuern und ohne eine GmbH drohen ihm 126.600 Euro Steuern – obwohl kein Gewinn gemacht wurde.

Steuerlast umgehen und Kapital zum Investieren freisetzen

Die GmbH ist bei Aktien und Derivate bestens geeignet, den Grundstein für privaten Vermögensaufbau zu schaffen: Denn hält man Aktien über eine vermögensverwaltende GmbH, profitiert man von einer deutlich niedrigeren Steuerlast. Weiter lassen sich durch die GmbH die Auswirkungen der Verlustverrechnungsbeschränkung abfangen. Damit können private Trader profitabel weiter traden.

RIDE unterstützt bei der Gründung und Verwaltung – mit dem RIDE Gründungs-Service „bei dem alle Prozesse zur GmbH-Gründung digitalisiert und weitestgehend automatisiert sind“, dem digitalen RIDE Admin-Service „zur perfekten GmbH-Verwaltung“ und der Automatisierten Wertpapierverbuchung. Dank der Softwarelösung können Wertpapiere automatisch verbucht und im Einklang mit steuer- und handelsrechtlichen Vorschriften bilanziert werden. Kosten und Arbeitsaufwand reduzieren sich um ein Vielfaches.

Ride Capital ist Partner des Bank Blogs und bietet professionelle Vermögensstrukturierung für jedermann und bringt Anleger und Vermögenswerte, spezialisierte Steuerberater, Notare sowie Banken zusammen.

Mehr über das Partnerkonzept des Bank Blogs erfahren Sie hier.

Ein Kommentar

Von einem aufmerksamen Leser wurde angemerkt, dass man zu mindestens 10% am Unternehmen beteiligt sein muss:

Für körperschaftsteuerpflichtige Anleger sind Veräußerungserlöse aus Aktiengeschäften im Falle einer Direktanlage gemäß § 8b KStG effektiv zu 95 % steuerbefreit (sog. Beteiligungsprivileg).

Dasselbe kann in Bezug auf Dividendenerträge gelten, allerdings nur, wenn der Anleger an der die Dividende ausschüttenden Kapitalgesellschaft zu mindestens

10 % (un)mittelbar beteiligt ist. Aufgrund der für körperschaftsteuerpflichtige Anleger wirksamen steuerlichen Freistellung von Gewinnen können diese Anleger folglich Verluste aus Aktienanlagen steuerlich nicht geltend machen.