Die Zinswende wirft die Frage auf, ob Geschäftsmodellinnovationen noch einen Stellenwert haben oder Banken sich auf ihr Kerngeschäft ausruhen können. Nachhaltige Chancen aus Beyond Banking sind mit einem Blick auf die Kapitalmarktabhängigkeiten erkennbar.

Partner des Bank Blogs

Innovationen entstehen oft aus einem Bedarf heraus, der groß genug ist, um neue Ideen und Lösungsansätze hervorzubringen. Besonders das anhaltende Niedrigzinsumfeld und die voranschreitende Digitalisierung wirkten als Beschleuniger für eine Vielzahl von Innovationsvorhaben im Bankensektor.

Aus diesem Grund hat das Konzept von Beyond Banking Ökosystemen Eingang in die Strategieagenda von Regionalbanken gefunden. Diese Geschäftsmodellinnovation bietet durch Chancen wie Alltagsrelevanz, Datengewinnung, Mehrwerte und Dienstleistungserträge eine nachhaltige Unterstützung für eine erfolgreiche Zukunft von Regionalbanken.

Erweiterung durch regionales Beyond Banking

Das regionale Beyond Banking Ökosystem ist ein Geschäftsmodell, welches das traditionelle Leistungsportfolio (Banking) um banknahe und bankfremde Leistungen (Beyond Banking) erweitert:

- Banking umfasst das klassische Kernbankgeschäft, das aus dem Zahlungsverkehr-, Einlagen-, Kredit- und Geldmarktgeschäft besteht und eine Banklizenz erfordert.

- Banknahe Leistungen hingegen beziehen sich auf Geschäfte mit einem Finanzbezug, wie zum Beispiel Versicherungs- und Immobiliengeschäfte.

- Beyond Banking bezeichnet Geschäfte, die darüber hinaus gehen.

Das Beyond Banking Ökosystem ist eine langfristig orientierte Infrastruktur, welches den Wirtschaftsraum für Unternehmen und Lebensraum für Menschen abbildet.

Ein Beispiel für ein Beyond Banking Ökosystem ist die in Oberösterreich entstehende Lösung finde-R (finde-Regionales). Im Zielbild aggregiert und verknüpft finde-R die regionalen Unternehmen, Kunden, Produkte und Services zu einem Ökosystem. Die gesamte Interaktion von Informationen, Anfrage-, Kauf- und Zahlungsprozess wird über finde-R abgewickelt. Die Akteure verlassen dabei nie die Plattform, so dass Transaktionen, Daten und Erträge im Ökosystem verbleiben.

Instabile Ergebnisverbesserungen im Core Banking

Zweifellos stellt der Zinsertrag für Banken nach wie vor die bedeutendste Ertragsquelle dar. Dieser ist maßgeblich von den Refinanzierungskosten abhängig. Die zentralen Refinanzierungsoptionen sind:

- Ersteinlagen,

- Kurzfristige Interbankenrefinanzierungen,

- Alternative langfristige Refinanzierungen am Interbankenmarkt ,

- Langfristig am Kapitalmarkt (für kleinere Institute ist eine Refinanzierung über den Kapitalmarkt oft nicht kostendeckend und somit schwer realisierbar).

Zinswende kein automatischer Ergebnisbooster

Nach einer langen Phase niedriger Zinsen ist nun die anhaltende Inflation der Auslöser für eine Zinswende. In Anbetracht steigender Zinsen stellt sich die Frage, ob für Banken eine Rückkehr zu „guten alten Zeiten“ mit ausreichend Erträgen aus dem Kernbankgeschäft denkbar ist und welchen Stellenwert die zuvor entstandenen Innovationsprojekte noch einnehmen.

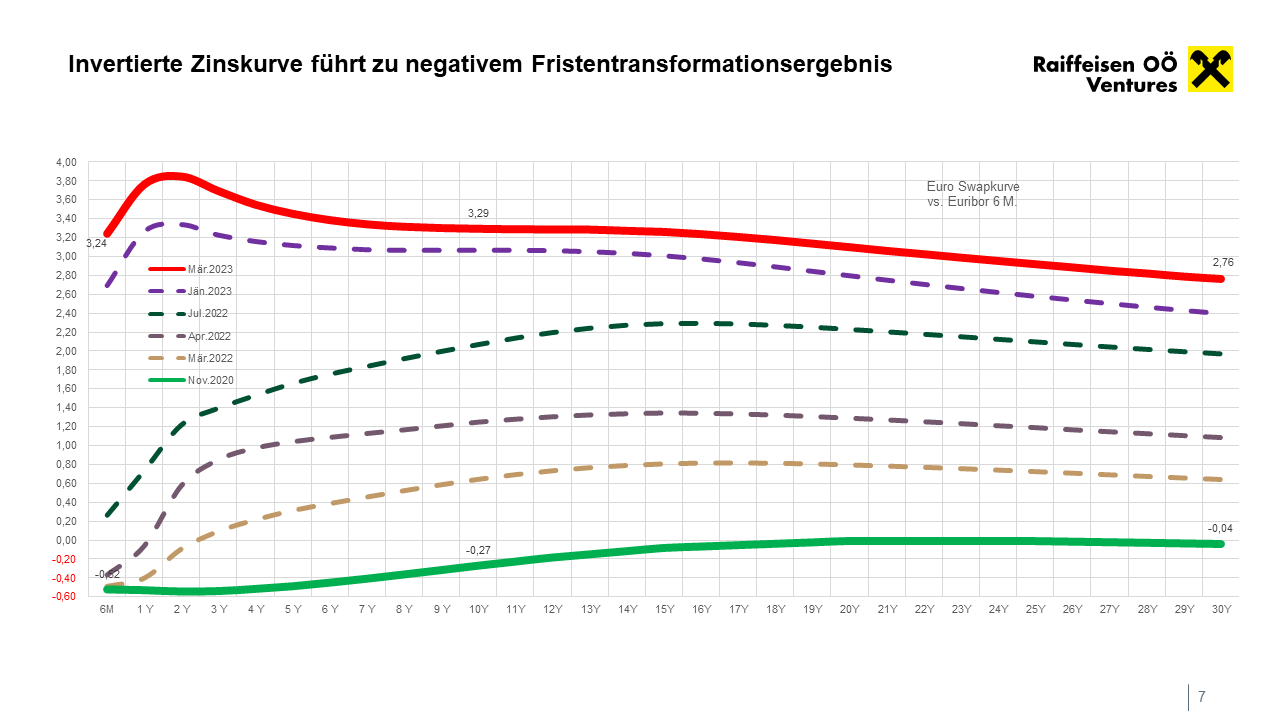

Das Core Banking ist ständig Marktrisiken, z.B. Zinsänderungs-, Liquiditäts- und Bonitätsrisiken, ausgesetzt. Diese können je nach Marktbewegung zu einem höheren Eigenkapitalbedarf, Asset-Abwertungen oder zu Ausfallrisiken führen. Die Zinskurve spielt dabei eine zentrale Rolle. Anhand der Abbildung zeigt sich der jüngste sehr starke Zinsanstieg im Geldmarkt und stark steigende Kapitalmarktzinsen. Die Verflachung der Zinskurve (invers) hat zusätzlich ein negatives Fristentransformationsergebnis zur Folge. Einige Banken sind aufgrund ihrer Struktur vorübergehend begünstigt, während andere an Herausforderungen stoßen.

Die längeren Laufzeiten werden mit einem niedrigeren Zins als die kurzen Laufzeiten vergütet. Die Zinskurve ist invertiert (inverse Zinskurve). Sparzinsen steigen mit Verzögerung und führen vorübergehend zu einem Vorteil.

Durch steigende Zinsen begünstigte Banken

Banken mit einem hohen Anteil an Ersteinlagen weisen sehr oft eine geringe Zinssensitivität auf. In der Niedrigzinsphase führte die geringe Empfindlichkeit in diesem Bereich zu niedrigen Margen auf der Passivseite und hat den Banken deutlich geschadet.

Mit der Zinswende kann sich dies jedoch vorübergehend zu einem Vorteil entwickeln. Banken profitieren insbesondere, solange das Einlagengeschäft noch nicht an das neue Zinsumfeld angepasst ist. Allerdings sind diese Erträge lediglich auf die aktuelle Marktbedingungen und die schnelle Zinsbewegung zurückzuführen und somit nur ein temporäres Phänomen ohne eine langfristige Bindung.

Durch steigende Zinsen herausgeforderte Banken

Steigende Zinssätze können nicht generell als vorteilhaft angesehen werden. Die stark rückläufigen Fristentransformationsergebnisse werden durch höhere Margen aus den steigenden EURIBOR-Sätzen auf der Aktivseite überlagert. Die Unvorhersehbarkeit und Volatilität am Kapitalmarkt sind jedoch wie sich aktuell abzeichnet stets ein hohes Risiko. Banken, die Fixzinskredite an Kunden vergeben haben und solche mit hohen fix verzinsten Wertpapierbeständen auf der Aktivseite haben eine hohe Zinssensitivität und müssen aufgrund der schnellen Zinsbewegungen ihre Vermögenswerte deutlich abwerten. Fix verzinste Kredite und Anleihen, die zum Teil in einer Tiefzinsphase zur Zinsfristentransformation aufgebaut wurden, wirken sich nun negativ auf das laufende Zinsergebnis aus. In der gegenwärtigen inversen Zinslandschaft ist diese Art der Transformation nicht mehr realisierbar. Betroffen sind auch Banken, die ihr Portfolio auf der Passivseite direkt an den EURIBOR gebunden haben.

Beyond Banking als Kapitalmarkt-unabhängiger Geschäftszweig

Insgesamt zeigt sich, dass Zinsentwicklungen zahlreiche Auswirkungen auf den Finanzsektor haben. Beyond Banking kann hier helfen, einen Kapitalmarkt-unabhängigen Geschäftszweig aufzubauen, welcher stabile zusätzliche Provisionserträge generiert. Diese Erträge belasten nicht das Eigenkapital der Bank. Gleichzeitig führen sie zu einem besseren Ergebnis und erhöhen die Eigenkapitalausstattung, wodurch Banken wiederum weitere Kredite verleihen und mehr Zinserträge mit Core Banking generieren können.

Zusätzliche Erlösströme, die unabhängig von der Zinslage oder anderen Marktrisiken sind, haben somit einen positiven Effekt auf die Ertragsstrategie. Das Beyond Banking Ökosystem ist eine Chance, diese Erlösströme zu erschließen.

Wandel im Bankvertrieb

Der klassische Bankvertrieb steht vor großen Herausforderungen, denn sowohl das Berater- als auch das Kundenverhalten haben sich geändert.

Zugangswege und Kontextualisierung von Core Banking

Regionalbanken sind gefordert, überhaupt erstmal in das „Relevant Set“, also in die Produktauswahl des Kunden zu gelangen. Das war früher noch einfacher, als Kunden mit ihrem Anliegen in die Bankstelle kamen. In Zeiten fortschreitender Digitalisierung haben Wettbewerber begonnen, bereits frühzeitig im Kontext von Kundenbedürfnissen maßgeschneiderte Finanzlösungen anzubieten.

Als Konsequenz sollten Banken ihre Online-Präsenz intensivieren und ihre Aktivitäten auf jenen Plattformen fokussieren, auf denen sich die Kunden bevorzugt aufhalten. Eine erstklassige Kundenbetreuung impliziert hierbei eine umfassende Begleitung durch das Bankinstitut über die gesamte Kundenreise hinweg – von der Vorabinformation über das Bankgeschäft bis hin zur Nachbetreuung. Durch eine konsequent umgesetzte Strategie können Banken eine starke Marktposition einnehmen und eine loyale Kundenbasis aufbauen.

Steigende Preissensibilität der Kunden

In Anbetracht des langanhaltenden Negativzinsumfeldes müssen insbesondere junge Bankberater den Vertrieb von Krediten mit höheren Zinssätzen (neu) erlernen. Für die neue Generation stellt dies eine unvertraute Situation dar. Ebenso sind junge Kunden nicht daran gewöhnt, hohe Zinssätze zu zahlen. Zudem gestaltet sich die Darstellung eines emotionalen Erlebnisses im Rahmen von Core Banking als herausfordernd.

Diese Gegebenheiten spiegeln sich in der Preissensibilität der Kunden wider. Der transparente Onlinemarkt und die Vergleichbarkeit der Produkte erschweren die Vertriebsbemühungen zusätzlich. Ohne ein herausragendes Alleinstellungsmerkmal wird der Vertrieb allein auf Basis des reinen Finanzproduktes zu einer Herausforderung.

Bankkunden verlangen nach Werten

Bedeutende historische Ereignisse wie die Corona-Pandemie, die Friday-for-Future-Bewegung, der Klimawandel und Kriege haben das Bewusstsein für Werte bei den Menschen gestärkt. Kunden suchen vermehrt regionale und nachhaltige Lösungen, welche jedoch gleichzeitig ihren Ansprüchen an Mehrwerten in den Bereichen Preisersparnis, Zeitersparnis und Komfort gerecht werden müssen, um bevorzugt zu werden.

Daher benötigen Regionalbanken neben ihren etablierten Werten wie Regionalität und Kundennähe auch zusätzliche Mehrwerte, um wettbewerbsfähig zu bleiben. Durch die Erfüllung dieser Kundenanforderungen können Regionalbanken ihre Position im Markt behaupten und ihre Kundenbasis erweitern.

Beyond Banking als Mehrwert und Alleinstellungsmerkmal

Regionalbanken können den Herausforderungen des sich stetig wandelnden Marktes erfolgreich begegnen, indem sie ein „Beyond Banking Ökosystem“ aufbauen. Dieses Ökosystem verbindet Menschen und Unternehmen in der Region durch einen einfachen Zugang zum Netzwerk der Bank. Kunden erhalten somit für alle Lebenssituationen und Bedürfnisse die besten regionalen Lösungen.

Regionalbanken sind prädestiniert dieses Ökosystem basierend auf ihre starke regionale Verwurzelung und intensive Kundenbeziehung umzusetzen. Darüber ist das Ökosystem ein Instrument für Berater, um alle Menschen und Unternehmen (auch Nichtkunden) zu akquirieren. Dabei sind sie durch dieses Alleinstellungsmerkmal nicht vergleichbar und müssen in der Erstakquisition kaum Preisdiskussionen führen.

Die Bank generiert dadurch zusätzliche Kundenkontakte und kann Kundenreisen ganzheitlich in verschiedenen Lebensbereichen begleiten. Das Core Banking wird kontextualisiert und in die Kundenreisen integriert. Damit erreicht die Bank den Kunden frühzeitig in seinen Vorhaben und bindet ihn langfristig an die Bank.

Ein breit aufgestelltes Beyond Banking Ökosystem, das möglichst viele Lebensbereiche abdeckt, schafft Alltagsrelevanz durch die Weiterentwicklung vom finanziellen zum generellen Alltagsversorger und fördert die emotionale Bindung zur Bank.

Beispiel Lebenswelt Bauen und Wohnen

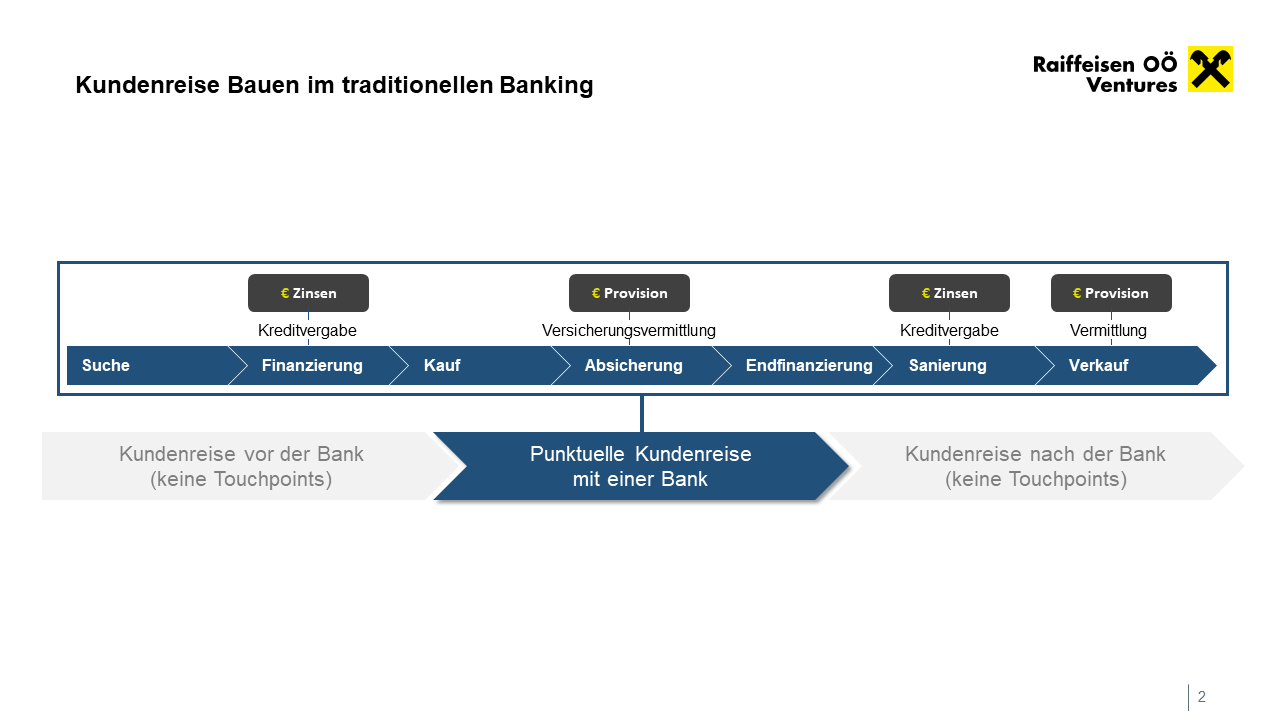

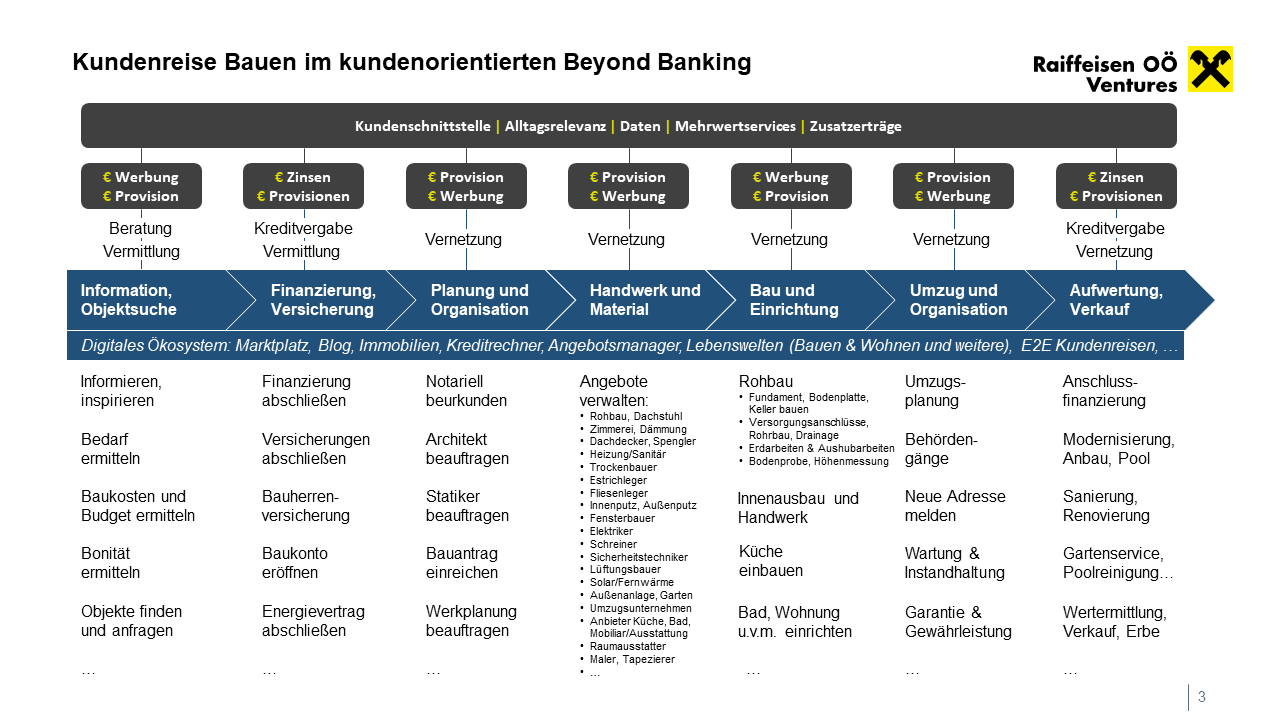

Anhand der Lebenswelt Bauen und Wohnen wird die klassische Core Banking Kundenreise im Vergleich zu einer Beyond Banking Kundenreise dargestellt, um zu veranschaulichen, wie Banken ihr regionales Netzwerk nutzen können, um ihre Touchpoints bei Kunden auszubauen.

In den Abbildungen 2 und 3 wird die Kundenreise „Bauen“ im traditionellen Core Banking mit der kundenorientierten Beyond Banking Strategie verglichen, um den Mehrwert eines regionalen Netzwerks zu verdeutlichen.

Die Kundenreise Bauen beginnt bereits vor dem ersten Kontakt mit der Bank und endet nicht mit der Bankberatung. Großes unberührtes Potential liegt vor und nach der Kundenreise mit der Bank.

Im Beyond Banking Ökosystem wird die tatsächliche Kundenreise ganzheitlich über das klassische Bankgeschäft hinaus begleitet. Das regionale Netzwerk ist dabei entscheidend.

Die Abbildungen veranschaulichen das umfassende Potenzial, welches das Ökosystem für die Bank bereithält. Durch die Schaffung einer Vielzahl von Kontaktpunkten wird die Kundenschnittstelle gestärkt, wodurch die Bank im täglichen Leben der Kunden relevant bleibt. Gleichzeitig wird die Generierung zusätzlicher Daten ermöglicht, die eine personalisierte Kundenbetreuung durch Mehrwertdienste erleichtern.

Durch die Nutzung ihres regionalen Netzwerks entlang der Kundenreise ist die Bank in der Lage, sinnvolle Vernetzungen und Vermittlungen zu schaffen, was zu zusätzlichen Ertragsströmen führen kann.

Beyond Banking als nachhaltige Zukunftsstrategie

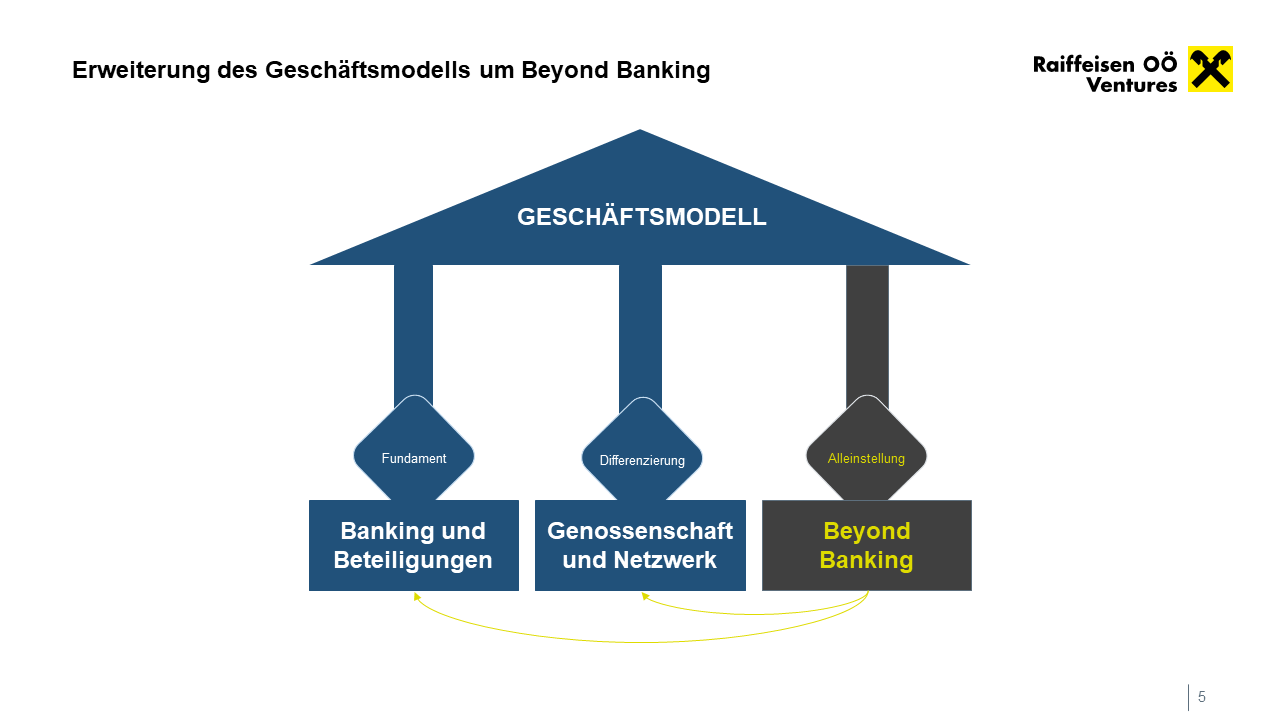

Es zeichnet sich ab, dass eine nachhaltige Ertragsstrategie für Banken auch in Zeiten steigender Zinsen unverzichtbar ist. Beyond Banking behält einen sehr hohen Stellenwert und gilt als Instrument zur Stabilität, Diversifizierung und Unterstützung des Kernbankgeschäfts.

Um von den Vorteilen des Kapitalmarkt-unabhängigen Geschäftszweigs profitieren zu können, sollten Banken nicht nur eine Strategieagenda aufstellen, sondern auch eine schnelle Operationalisierung anstreben. Die Startvoraussetzungen – die flächendeckende, dezentrale und analoge Struktur – sind gegeben. Nur in dessen Kombination ist ein Beyond Banking Ökosystem komplementär realisierbar.

Es bleibt jedoch wichtig zu betonen, dass das Kernbankgeschäft nach wie vor das Fundament der Bank darstellt und das regionale Netzwerk sowie die Kundennähe als Differenzierungsmerkmal für Regionalbanken von hoher Bedeutung sind. Durch den zusätzlichen Einsatz von Beyond Banking als Alleinstellungsmerkmal können Banken ihre Kundenschnittstelle sichern und zusätzliche Erträge generieren. Insgesamt kann Beyond Banking eine wichtige stabilisierende Säule für Banken sein und somit einen wertvollen Beitrag zur Zukunftsfähigkeit der Branche leisten.

Das fundamentale Geschäftsmodell der Regionalbanken wird um Beyond Banking erweitert. Das erweiterte Leistungsportfolio stellt ein Alleinstellungsmerkmal dar.

Christoph Seiser

Christoph Seiser ist Koautor des Beitrags. Er ist im Bereich IT & Digitalisierung in der Raiffeisen Landesbank Oberösterreich AG tätig. Zuvor war er lange Zeit in einer leitenden Position im Bereich der Bankbuchsteuerung und hat umfassende Erfahrungen im Aufbau und der Leitung des Treasury.