Europäische und deutsche Retail Banken erholen sich nach wie vor nur langsam von der Krise. Nur wenige konnten bislang neue Einnahmequellen erschließen oder ihre Kosteneffizienz verbessern, so eine aktuelle Studie.

Das klassische Retail Banking, also das Geschäft mit der Mehrzahl der privaten Kunden, befindet sich in einem tiefgreifenden Prozess der Veränderung. Verändertes Kundenverhalten, intensiver Wettbewerb, die Digitalisierung und andere Faktoren führen zu einer stetigen Verengung der Margen und stellen Banken und Sparkassen zunehmend vor neue Herausforderungen. Studien zu den neuesten Trends und Entwicklungen und wie darauf reagiert werden kann finden Sie im Bank Blog.

© Shutterstock

Partner des Bank Blogs

Für eine aktuelle Studie der Unternehmensberatung A.T. Kearney wurde die Entwicklung von knapp 100 Privatkundenbanken und Bankengruppen in 24 west- und osteuropäischen Ländern ausgewertet.

Es gibt zwar erste positive Anzeichen wie das sinkende Niveau der Risikovorsorge, das eine höhere Rentabilität zur Folge hat. Dennoch müssen die Banken angesichts der Marktveränderungen noch viel mehr tun, um Ertragssteigerungen zu erzielen und ihre Kosteneffizienz mit den durchgeführten Restrukturierungsmaßnahmen zu verbessern.

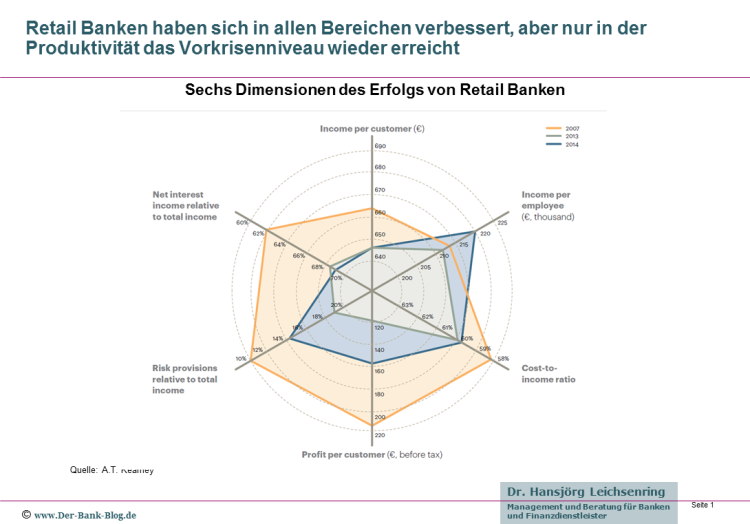

Sechs Dimensionen des Erfolgs von Retail Banken

Ertragslage der Banken in Europa regional sehr unterschiedlich

In der Studie sind starke Unterschiede zwischen den Regionen festzustellen. In Skandinavien und in der Schweiz sind die Banken europaweit am profitabelsten. In der Schweiz erzielen Banken höhere Erträge dank höherer Preise und fortlaufender Innovation, während die Institute in Skandinavien vor allem ihre Kosten durch Digitalisierung senken. In Südeuropa stellt sich die Situation anders dar.

In Westeuropa gehen die Performance-Zahlen weiter auseinander. Es gibt klare Anzeichen einer Verbesserung in Märkten wie Deutschland, Österreich und Großbritannien. Dort herrscht eine starke Konjunktur bei geringer Arbeitslosigkeit, wohingegen sich andere Märkte wie beispielsweise Frankreich abwärts bewegen. In allen Märkten besteht aber die Herausforderung, die Geschäftsmodelle für das digitale Zeitalter zu transformieren.

Auch innerhalb von Mittel- und Osteuropa ergibt sich ein gemischtes Bild. Es gibt starke Unterschiede zwischen polnischen sowie mitteleuropäischen Banken auf der einen Seite, die ihre Stärke durch eine niedrige Kosten/Ertrags-Quote gewahrt haben, und den Banken in Südosteuropa auf der anderen Seite, die immer noch mit einem schwierigen wirtschaftlichen Umfeld kämpfen.

Retail Banking in Deutschland bleibt stabil

Deutsche Banken sind laut der Studie weiterhin stabil. Vor allem die Risikoquote im deutschen Retail Banking ist im Ländervergleich sehr niedrig. Der Ertrag pro Kunde ist im Vergleich zum Vorjahr leicht gestiegen (zwei Prozent), bleibt allerdings mit 555 Euro pro Privatkunden weiter deutlich unter dem europäischen Durchschnitt von 644 Euro. Noch deutlicher ist der Ertrag pro Mitarbeiter gestiegen (fünf Prozent).

Umbau deutscher Retail Banken erfolgt zu langsam

Doch die bisherigen Anstrengungen reichen nicht, in anderen Teilen Europas passiert deutlich mehr. Südeuropa profitiert von den massiven Veränderungen nach der Krise und jetzt wieder sinkenden Risikoquoten. Nordeuropa geht den Umbau des Retail-Banking-Modells von einem Filial- zu einem Digitalmodell beherzt an und kann erste Wirkungen auf die Kostenseite verzeichnen.

Eben diese Fortschritte auf der Kostenseite fehlen den deutschen Banken. Trotz aller Stabilität ist Deutschland unter den Schlusslichtern bezüglich Effizienz und Effektivität. Die Kostensenkungsprogramme der deutschen Banken greifen nicht ausreichend, eine Verbesserung ist kaum spürbar. Im Gegenteil: Die Kosten sind im Vergleich zum Vorjahr um etwa 2,5 Prozent gestiegen. Ein signifikanter Effizienzsprung ist notwendig, denn andere Länder wirtschaften nachweislich profitabler. Die Verwaltungskostenquote in Deutschland liegt bei 68 Prozent und ist damit zu hoch. Weniger effizient sind nur Österreich und Portugal. Und mit 144.000 Euro Umsatz je Retail-Banking-Mitarbeiter erreichen deutsche Banken gerade einmal die Hälfte des Umsatzes von Belgien, den Niederlanden oder Nordeuropas.

Digitales und mobiles Banking bieten Chancen

Der Umbau im europäischen Retail Banking gewinnt an Geschwindigkeit. Beispielhaft seien Mobile Banking und -Payment-Angebote genannt. Deutschland droht hier allerdings den Anschluss zu verlieren.

Deutsche Banken – so die Studie – müssen ihre Position in Europa verbessern, indem sie mehr in den Zukunftsfeldern Digitales Bezahlen, Mobile Banking, Online Investing und Instant Lending investieren.

Um auf der Kostenseite aufzuholen, sind eine Angebotsvereinfachung, volldigitale Verarbeitung und ein Umbau vom Filial- zum onlinebasierten Vertriebsmodell notwendig.

Vier Grundstrategien für eine erfolgreiche Zukunft

In Zukunft drohen weitere Gefahren, mit denen sich die Banken in den kommenden Monaten auseinandersetzen müssen. Deshalb empfiehlt die Studie vier Grundstrategien, die Banken kurzfristig verfolgen sollten, um auf die genannten Herausforderungen zu reagieren:

- Das Geschäftsmodell für das kommende digitale Zeitalter neu definieren und fit machen.

- Neue Einnahmequellen und Chancen zur Ertragssteigerung suchen.

- Das Betriebsmodell auf den Prüfstand stellen.

- M&A-Chancen beim Comeback nach der Krise im Auge behalten.

Premium Abonnenten des Bank Blogs haben direkten kostenfreien Zugriff auf die Bezugsinformationen zu Studien und Whitepapern.

Noch kein Premium-Leser?

Premium Abonnenten des Bank Blogs haben direkten Zugriff auf alle kostenpflichtigen Inhalte des Bank Blogs (Studienquellen, E-Books etc.) und viele weitere Vorteile.

>>> Hier anmelden <<<

Neu: Tagespass Studien

Sie wollen direkten Zugriff auf einzelne Studien, aber nicht gleich ein Premium-Abonnement abschließen? Dann ist der neue Tagespass Studien genau das richtige für Sie. Mit ihm erhalten Sie für 24 Stunden direkten Zugriff auf sämtliche Studienquellen.

>>> Tagespass Studien kaufen <<<

Ein Service des Bank Blogs

Der Bank Blog prüft für Sie regelmäßig eine Vielzahl von Studien/Whitepapern und stellt die relevanten hier vor. Als besonderer Service wird Ihnen die Suche nach Bezugs- und Downloadmöglichkeiten abgenommen und Sie werden direkt zur Anbieterseite weitergeleitet. Als Premium Abonnent unterstützen Sie diesen Service und die Berichterstattung im Bank Blog.