Private-Banking-Anbieter in Deutschland betreuen immer mehr Vermögen. In höhere Gewinnmargen konnten die Institute dies allerdings nicht ummünzen. Im Gegenteil: In den vergangenen Jahren fielen die Erträge. Das zeigt eine aktuelle Studie.

Das Geschäft mit den Reichen und Superreichen, das Private Banking oder Wealth Management galt lange Zeit nicht nur als die Königsdisziplin des Bankgeschäftes sondern auch als sicherer Ertragsbringer. Inzwischen hat die Digitalisierung auch diesen Bereich erfasst und stellt die Banken vor neue Herausforderungen. Wie diesen begegnet werden kann und welches die aktuellen Trends und Entwicklungen sind, können Sie in den im Bank Blog vorgestellten Studien nachlesen.

Partner des Bank Blogs

Deutschlands Private-Banking-Anbieter verdienen mit ihren Kunden immer weniger Geld. Der kontinuierliche Rückgang der Gewinnmargen ergab sich trotz eines Anstiegs des betreuten Vermögens. Dies zeigt eine aktuelle Studie der Unternehmensberatung zeb, in der die Studienautoren die Geschäftsfelder Private Banking und Wealth Management zehn großer Privatbanken untersuchten.

Demnach seien die Erlöse in diesen Segmenten in den vergangenen fünf Jahren um durchschnittlich 7,4 Prozent jährlich gesunken. Das entspricht einem Rückgang von 221 Millionen Euro (2015) auf 162 Millionen Euro (2019).

Deutsche Erträge schrumpfen – Österreich und Schweiz vorne weg

Die Gewinnmarge fiel in diesem Zeitraum von 11 auf 5 Basispunkte. Im Vergleich mit Instituten in Österreich und der Schweiz fällt Deutschland ab: In den Nachbarländern stiegen die Gewinnmargen zwischen 2015 und 2019 von durchschnittlich 16 auf 22 Basispunkte.

Gleichzeitig stiegen die betreuten Vermögen (Assets unter Management, AuM) jährlich um rund 12,4 Prozent – von 193 Milliarden Euro (2015) auf zuletzt 308 Milliarden Euro (2019).

Preise durchsetzen, Kosten senken

Die Herausforderung für deutsche Private-Banking-Anbieter bestehe nun darin, so kommentieren die Studienautoren, im Wettbewerb angemessene Preise durchzusetzen. Anspruchsvolle Kunden seien angesichts komplexer Anlageszenarien durchaus bereit, für erkannten Mehrwert mehr zu zahlen. Die Studie zeige, dass es Ihnen vor allem um eine gute, vertrauensvolle und offene Beziehung zu ihrem Berater sowie den Ausbau des eigenen Netzwerks gehe.

Berater sollten sich vor Augen führen, raten die Autoren, dass Private-Banking-Kunden oft Unternehmer sind. Gerade sie wüssten, dass eine gute Leistung einen entsprechenden Preis erfordert – ein zu geringer Preis könnte vielleicht sogar negativ wirken. Werde der Kunde hier intelligent abgeholt, ließe sich die Ergebnismarge mittelfristig um 8 bis 10 Basispunkte steigern.

Die Institute sollten eine umfassende, hochwertige Betreuung durch bestens ausgebildete Berater bieten. Zu angepassten Preisen seien rigorose Kostensenkungen eine Alternative.

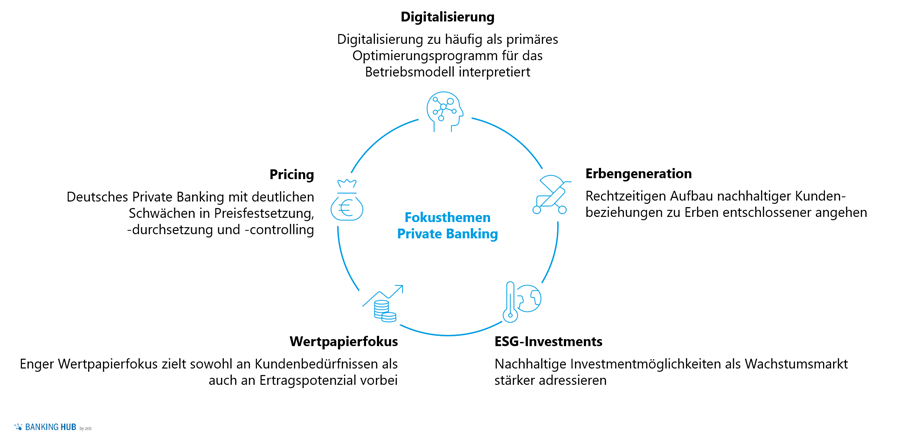

Fünf Themen für eine gute Strategie

In der Studie formulieren die Autoren fünf Themen, die im Fokus einer zukunftsorientierten Private-Banking-Strategie stehen sollten:

- Digitalisierung unter Berücksichtigung der Endkundenperspektive,

- Aufbau langfristiger Beziehungen zur Generation der Erben,

- Nachhaltige Optimierung beim Pricing,

- Proaktives Vorgehen beim Wertpapiergeschäft sowie

- Positionierung als Vorreiter bei ESG-Investments.

Fünf Fokusthemen und Handlungsansätze für das Private Banking.

Digitalisierung besser verstehen

Die Untersuchung ergab, dass viele Anbieter die digitale Transformation überwiegend mit Prozessautomatisierung oder digitalen Tools in Verbindung bringen. Digitalisierung aber erfasse eher die Förderung des kulturellen Wandels oder die Stärkung digitaler Skills bei Mitarbeitern, meinen die Studienautoren.

Zudem ließen sich bereits erprobte digitale Konzepte aus dem Retail-Banking nicht eins zu eins übertragen. Die Studie zeige, dass ein zukunftsfähiges Private Banking eigenständige Ansätze benötige, die das Geschäftsmodell auf die vermögende Kundenzielgruppe zuschneiden.

Frühzeitig auf die Erben zugehen

In den zehn Jahren zwischen 2015 und 2024 würden deutsche Staatsbürger rund 1,4 Billionen Euro vererben. Die Autoren sehen in dieser Generation der Erben ein großes Potenzial für die Anbieter: Deren Anforderungen würden sich allerdings stark von denen der älteren Generation unterscheiden: Die Jüngeren erwarten digitale Nähe, persönliche Kontakte treten in den Hintergrund.

Vor diesem Hintergrund zeige die Studie etwa, dass es am zielführendsten sei, früh auf die Erben zuzugehen und dadurch einen erfolgreichen Vermögensübergang zu ermöglichen.

Wertpapiere: Nicht das Maß aller Dinge

Traditionell fokussieren sich die deutschen Privatbanken stark auf Wertpapieranlagen. Die durchschnittliche Performance aktiver Fonds der in der Studie untersuchten Institute liegt mit jährlich 0,3 Prozent unter der Benchmark globaler und europäischer ETFs (3,1 Prozent pro Jahr).

Gleiches gelte für die Kosten mit 1,7 Prozent jährlich im Verhältnis zur erzielten Rendite: Private-Banking-Anbieter können hier ansetzen und ihr Asset Management mit gezielten Maßnahmen optimieren.

Geldanlagen würden ohnehin eine untergeordnete Rolle für Private-Banking- und vor allem für Wealth-Management-Kunden spielen, heißt es von den Studienautoren. Gerade einmal 15 Prozent des Bruttovermögens beträfen sie. Es lohne sich vielmehr, Immobilien in den Blick zu nehmen: Diese würden im Schnitt 43 Prozent der Vermögen ausmachen.

Trend zur Nachhaltigkeit aufgreifen

In den vergangenen Jahren sei das Volumen nachhaltiger Fonds im EU-Schnitt jährlich um 12 Prozent gestiegen, heißt es in der Studie. Zu den Käufern nachhaltiger Geldanlagen zählten demnach professionelle Anleger und Privatkunden.

Hier könnten Private-Banking-Anbieter mit fundierter Beratung ansetzen, kommentieren die Studienautoren. Darüber würden sich ESG-Investments eignen, um sich von der Konkurrenz abzusetzen. Insgesamt würde diese Nische ein hohes Ertragspotenzial bieten – viele vermögende Kunden seien bereit, für anspruchsvolle ESG-Produkte mehr zu zahlen.

Premium Abonnenten des Bank Blogs haben direkten kostenfreien Zugriff auf die Bezugsinformationen zu Studien und Whitepapern.

Noch kein Premium-Leser?

Premium Abonnenten des Bank Blogs haben direkten Zugriff auf alle kostenpflichtigen Inhalte des Bank Blogs (Studienquellen, E-Books etc.) und viele weitere Vorteile.

>>> Hier anmelden <<<

Neu: Tagespass Studien

Sie wollen direkten Zugriff auf einzelne Studien, aber nicht gleich ein Premium-Abonnement abschließen? Dann ist der neue Tagespass Studien genau das richtige für Sie. Mit ihm erhalten Sie für 24 Stunden direkten Zugriff auf sämtliche Studienquellen.

>>> Tagespass Studien kaufen <<<

Ein Service des Bank Blogs

Der Bank Blog prüft für Sie regelmäßig eine Vielzahl von Studien/Whitepapern und stellt die relevanten hier vor. Als besonderer Service wird Ihnen die Suche nach Bezugs- und Downloadmöglichkeiten abgenommen und Sie werden direkt zur Anbieterseite weitergeleitet. Als Premium Abonnent unterstützen Sie diesen Service und die Berichterstattung im Bank Blog.