Privacy wird meist als Herausforderung wahrgenommen. Tatsächlich kann eine positive Privacy-Erfahrung aber auch zur Kundengewinnung eingesetzt werden. Für Banken ist das eine exzellente Chance, ihre große Erfahrung im Umgang mit sensiblen Kundendaten anzuwenden.

Datenschutz kann für Banken eine Chance im Wettbewerb bedeuten.

Partner des Bank Blogs

Die Erwartungen und Ansprüche der Internetnutzer rund um die Themen Datenschutz und Privatsphäre im Internet haben sich in den letzten Jahren signifikant geändert. Wir stellen fest, dass die User ein immer größeres Interesse daran haben, besser zu verstehen, was mit ihren Daten passiert und wofür diese verwendet werden.

Widerspruch zwischen Datenschutz und Personalisierung?

In einer aktuellen Studie gaben 80 Prozent der Befragten an, dass sie besorgt darüber sind, wie mit Ihren Daten umgegangen wird. Gleichzeitig – und das wirkt im ersten Moment widersprüchlich – erwarten dieselben Nutzer, dass ihnen ein personalisiertes Markenerlebnis geboten wird, wenn sie im Web unterwegs sind, z.B. wenn sie eine Werbeanzeige sehen.

Für die Personalisierung der Kundeninteraktion brauchen die werbetreibenden Unternehmen aber natürlich wiederum Kundendaten, um ein individuelles Markenerlebnis zu bieten.

Nutzererwartungen und Regulatorik

Diese gestiegenen Nutzererwartungen haben zwei Prozesse rund um das Thema Privacy angestoßen:

- Zum einen haben sich die regulatorischen und gesetzlichen Rahmenbedingungen geändert,

- zum anderen gibt es immer stärkere technologische Beschränkungen bzgl. der Identifizierung von Nutzern.

Beim Blick auf die Regulatorik stellen wir fest, dass es in den meisten Ländern der Welt inzwischen spezifische Gesetze gibt, die das Thema Privacy regeln, in Deutschland gilt bekanntermaßen die Datenschutzgrundverordnung (DSGVO). Der Tenor all dieser Gesetze ist ähnlich: Im Fokus stehen die Themen Nutzerlokalisierung und ‑identifikation, Transparenz und Personalisierung von Werbung. Eine besondere Rolle spielt hierbei die Einwilligung des Nutzers in die Verwendung seiner Daten – der sogenannte Consent.

Auf der technologischen Seite beobachten wir eine Entwicklung hin zu weniger Personalisierung. Immer mehr Browser-Hersteller blockieren inzwischen sog. Drittanbieter-Cookies, die lange Zeit eine wichtige Rolle bei der Personalisierung von Internetwerbung eingenommen haben. Auch der Google-Browser Chrome wird ab Mitte 2024 keine Drittanbieter-Cookies mehr unterstützen.

Personalisierung im Banking

Aber was bedeutet das konkret für eine Bank? Inwiefern ist das Thema Personalisierung hier wichtig? Um einmal ein konkretes Beispiel zu geben: Angenommen, Sie loggen sich im Online-Banking Ihrer Hausbank ein und stehen signifikant im Dispo. Dann könnte Ihnen Ihre Bank direkt online ein Angebot anzeigen, dass Sie Ihren Dispositionskredit in einen Konsumentenkredit verschieben, der für Sie mit niedrigeren Kreditzinsen verbunden ist. Dieses Angebot wäre für Sie als Kunde interessant – allerdings kann Ihnen die Bank dieses Angebot nur machen, wenn Sie vorab Ihre Einwilligung gegeben haben, dass die Bank Ihre Daten nutzen darf, um Sie personalisiert anzusprechen.

Privacy als Chance statt als Herausforderung

In unseren Gesprächen mit Bankvorständen stellen wir immer wieder fest, dass das Thema Privacy als Herausforderung wahrgenommen wird. Tatsächlich bietet Privacy aber auch eine signifikante Chance, sich als Unternehmen zu differenzieren und sich einen kompetitiven Vorteil zu verschaffen. Nutzer honorieren nämlich durchaus, wenn sie das Gefühl haben, dass sie eine positive Privacy-Erfahrung mit einer Marke haben.

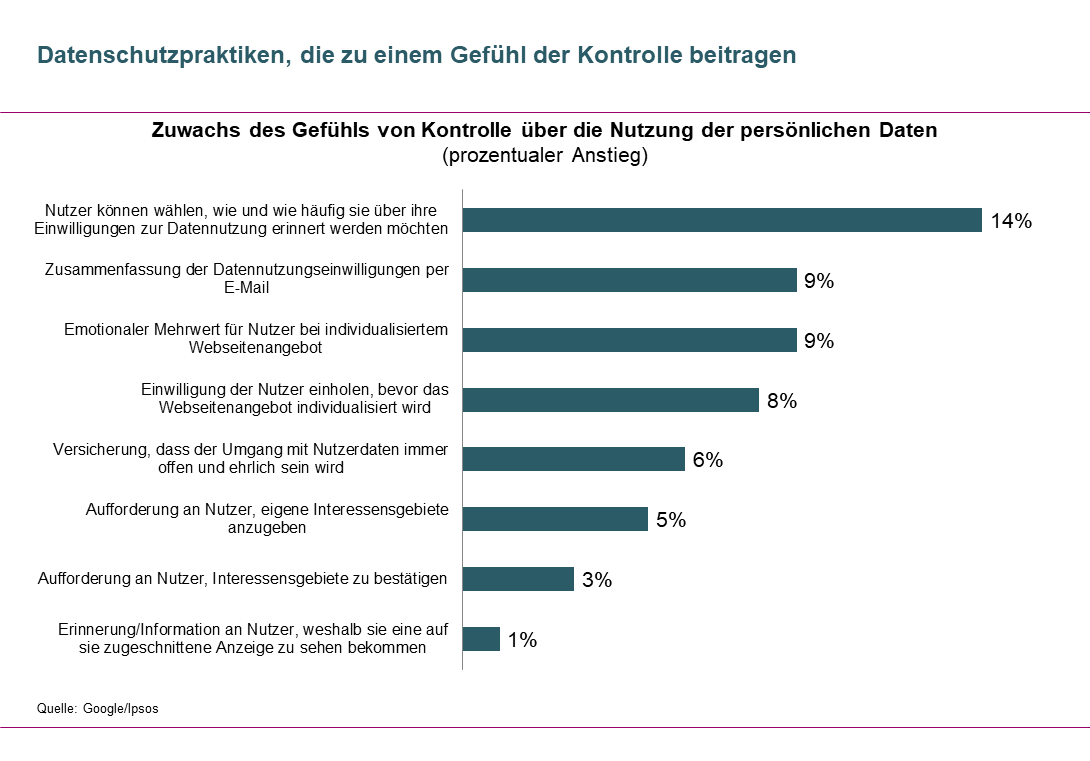

Eine neue „Privacy by Design“-Studie von Ipsos und Google zeigt, dass Markenvertrauen und Markenpräferenz bei Kunden deutlich stärker ausgeprägt sind, wenn sie das Gefühl haben, die Kontrolle über ihre Daten zu haben. Bei diesem Gefühl von Kontrolle geht es den Nutzern um mehr als nur darum, die tatsächliche Kontrolle zu haben.

Datenschutz-Tools, mit deren Hilfe sich Cookie-Einstellungen ändern und Marketing-Newsletter abbestellen lassen, helfen, die Kontrolle über Daten zu behalten. Doch dies allein reicht nicht aus, um den Kunden das Gefühl der Kontrolle zu geben, das sie brauchen, um einer Marke und deren Umgang mit persönlichen Daten ihr Vertrauen zu schenken. Werbetreibende Unternehmen müssen mehr als das Grundlegende, in gesetzlich vorgeschriebenen Regeln, tun, damit Nutzer die Datenschutzpraktiken tatsächlich positiv erleben.

Das folgende Diagramm zeigt, welche Datenschutzpraktiken das Gefühl der Kontrolle laut den Ergebnissen der Studie am meisten stärken.

Vergleich der Datenschutzpraktiken, die bei Nutzern zu einem Gefühl der Kontrolle beitragen können.

Nutzung von First-Party-Daten als Antwort auf Privacy-Herausforderungen

Beim Blick auf Vertriebsaktivitäten stellt sich neben o.g. Handlungsempfehlungen immer noch die Frage, wie trotz der technologischen und regulatorischen Änderungen effizient im Internet Kunden akquiriert werden können. Hier ist die eindeutige Empfehlung, den Fokus auf die Nutzung eigener Daten, sog. First-Party-Daten, zu lenken. Damit wird die Abhängigkeit von Drittanbieter-Cookies massiv reduziert. Tatsächlich gibt es zu diesem Thema zwei sehr schöne Fallstudien:

- zum einen von der Postbank,

- zum anderen von der Teambank.

Datengetriebenes Marketing bei der Postbank

Die Postbank rekonfigurierte ihre Conversion-Messung über die Google Suche durch die Berücksichtigung zweier wichtiger First-Party-Daten: die Abbruchquote und das Kreditvolumen. Statt sämtliche abgeschlossene Ratenkreditantragsformulare als Conversion zu zählen, werden der automatisierte Prüfprozess sowie der finanzielle Wert eines potenziellen Ratenkredits berücksichtigt. Das heißt, es werden nur noch diejenigen Ratenkredit-Leads als Conversion erfasst, die von der Postbank im ersten Schritt grünes Licht für einen möglichen Vertragsabschluss erhalten haben. In diesen Fällen wird auch das voraussichtliche Kreditvolumen gemessen.

Dank der gezielten Aktivierung dieser First-Party-Daten konnte die Postbank ihre Suchkampagnen optimieren und erhielt entsprechend ihrem übergeordneten Geschäftsziel hochwertige Leads. Gleichzeitig wurde die Zielgruppenansprache durch eine Antragsprozess-basierte Audience-Strategie relevanter gestaltet. Mit diesen Audience-Listen wird bestmöglich sichergestellt, dass User keine für sie irrelevanten Anzeigen ausgespielt bekommen.

Der Postbank gelang es so, im Digitalvertrieb eindrucksvoll zu wachsen und den Return on Advertising Spend für ihre Google-Suchanzeigen um 16 Prozent zu steigern. Gleichzeitig wuchs das durchschnittliche Kreditantragsvolumen um fünf Prozent und das ausgezahlte Kreditvolumen um 29 Prozent. Und dies zu einer Zeit, als der Kreditmarkt temporär um 30 Prozent eingebrochen war.

Value Based Bidding bei der Teambank

Auch die Teambank nutzte für ihren „easycredit“ eigene First-Party-Daten. Konkret unterteilte die Teambank die Online-Antragsstrecke für einen Kredit in mehrere Schritte und maß diesen Schritten unterschiedliche Werte bzgl. ihrer Wichtigkeit für einen erfolgreichen Kreditabschluss zu. Diese Werte wurden anschließend in den Biet-Algorithmus der Google Suche zurückgespielt, so dass möglichst effizient auf verschiedene Suchanfragen geboten werden konnte – bei Google nennen wir das „Value Based Bidding“.

Die Ergebnisse dieser Maßnahmen waren ausgesprochen erfreulich für die Teambank: Es konnten sowohl der „Return on Ad Spend“ (ROAS) um 31 Prozent gesteigert, als auch die Kosten für einen erfolgreichen Kreditabschluss um 22 Prozent gesenkt werden.

Privacy als Vorteil im Wettbewerb nutzen

Abschließend lässt sich feststellen, dass Privacy weiterhin ein sehr präsentes Thema sein wird – nicht nur in der Bankenindustrie. Idealerweise nutzt man Privacy als kompetitiven Vorteil durch eine besonders ansprechende Nutzererfahrung und nutzt gleichzeitig eigene erhobene Daten für die Erreichung der Vetriebsziele.