Immer mehr Kreditinstitute tragen die Probleme ihres Geschäftsmodells auf dem Rücken der Kunden aus. Preise gehen rauf, Leistung und Service runter. Insbesondere das Girokonto scheint hierzu das Mittel der Wahl zu sein. Wie lange kann das gutgehen?

Auch viele Kreditinstitute verändern Preise und Leistungen zum Nachteil des Kunden.

© Tom Fishburne

Partner des Bank Blogs

In vielen Branchen ist es schon lange gang und gäbe: Wenn die Preise nicht mehr gesteigert werden können, ohne massiven Ärger bei den Kunden zu provozieren, dann wird die Leistung verringert. Statt 20 sind dann nur noch 18 Pralinen in einer Packung und der Waschmittelbeutel enthält statt 3 kg nur noch 2,8 kg Waschpulver.

Inzwischen ist diese Logik auch in der Finanzbranche angekommen. Jahrelang köderten viele Banken und Sparkassen ihre Kunden mit kostenlosen Girokonten, Kredit- und Girocard inklusive. Teilweise wurden dafür sogar dreistellige Prämien gezahlt. Die Zeiten sind vorbei. Fast überall gehen die Preise (in vielen Fällen massiv) nach oben. Parallel dazu werden die Leistungen reduziert. Egal ob Direktbank oder Filialinstitut: Girocard oder echte Kreditkarte werden gestrichen bzw. nur noch gegen Aufpreis angeboten. Und Filialen als zentrale Anlaufpunkte für Kundenservice werden reihenweise geschlossen, oft ohne, dass entsprechende andere persönliche Kontaktkanäle im notwendigen Umfang vorhanden sind oder aufgebaut werden.

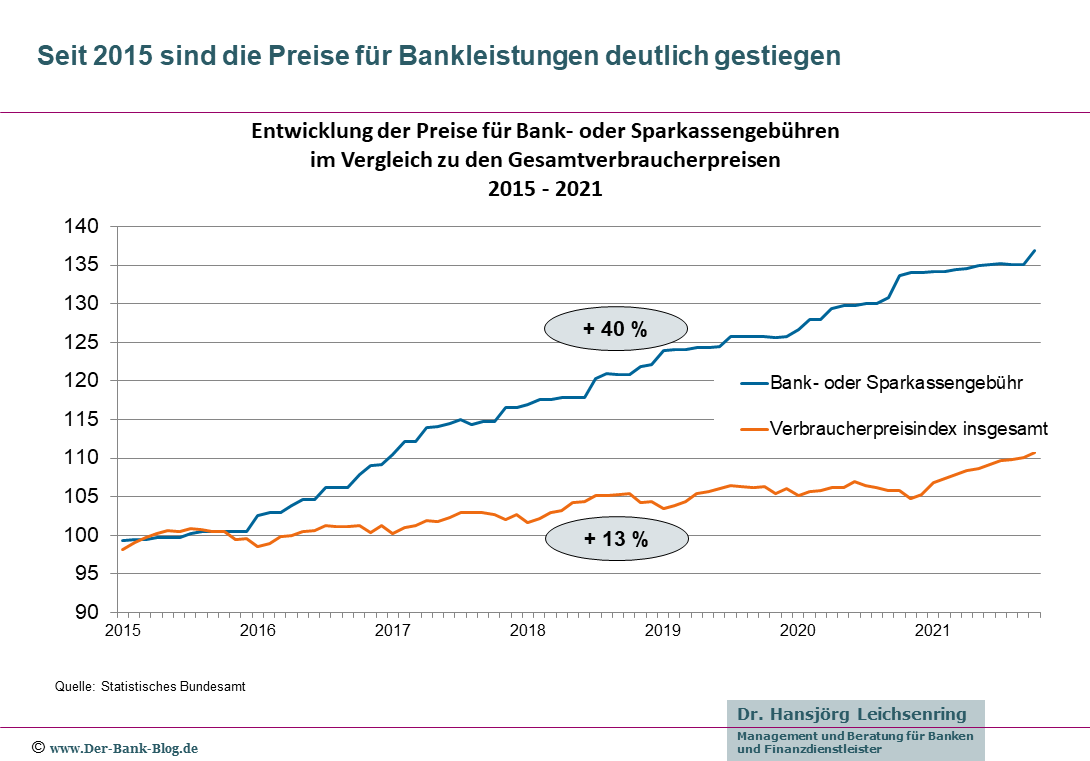

Für die Kunden wird das teuer, zumindest relativ, wie ein Blick auf die Entwicklung von Verbraucherpreisen und Bankpreisen zeigt. Während die Verbraucherpreise seit 2015 „nur“ um 13 Prozent gestiegen sind, haben die Preise für Bankleistungen um 40 Prozent zugelegt.

Bankleistungen sind im Preis deutlich mehr gestiegen als die allgemeinen Verbraucherpreise.

Schuld daran sind zu einem gewissen Teil die Negativzinsen, die die Erträge im Passivbereich haben schmelzen lassen wie Butter in der Sonne. Die Hauptschuld tragen jedoch die Banken selbst. Sie haben viele Jahre eine Kostenloskultur überhaupt erst entstehen lassen und massiv gefördert und durch Prämien befeuert, ohne ihre Strukturen und Prozesse vorausschauend darauf auszurichten, diese Leistungsversprechen auch in wirtschaftlich schwierigeren Zeiten aufrechterhalten zu können.

Gerichtsurteile setzen Grenzen

Wie so oft im Leben: Irgendwann rächen sich die Sündern der Vergangenheit. Das BGH-Urteil zur Unzulässigkeit von Preiserhöhungen ohne Zustimmung der Kunden wird für viele Institute teuer werden.

Das neue Urteil des Landgerichts Berlin, das besagt, dass Kreditinstitute für Einlagen auf Tagesgeld- und Girokonten keine Negativzinsen berechnen dürfen, ist zwar noch nicht rechtskräftig, könnte aber ein weiteres massives Problem für die Branche bedeuten. Laut Verbraucherportal Biallo berechnen inzwischen weit über 500 Institute Negativzinsen auf private Guthaben. Eine weitere gewaltige Rückzahlungswelle droht.

Aufsicht macht Druck

Die Aufsicht hat die Branche bereits angemahnt, gerichtliche Vorgaben schnell und proaktiv umzusetzen, statt auf Klagen der Kunden zu warten. Die Vorgaben sind eindeutig. Die BaFin hat die Banken und Sparkassen darüber informiert, dass sie eine umgehende Einleitung der notwendigen Maßnahmen erwartet:

- Klare und verständliche Unterrichtung der Kunden über die Konsequenzen des BGH-Urteils,

- Benennung eines Kontakts für Fragen von Kunden,

- Implementierung neuer Vertragsgrundlagen und keine weitere Erhebung von rechtsgrundlosen Entgelten,

- Vollständige Information über Änderungen, um die Bezifferung eines Erstattungsanspruchs zu ermöglichen,

- Erstattung von zu Unrecht erhobenen Entgelten,

- Bildung von Rückstellungen.

Kunden dürfen, so die BaFin, nicht unter Druck gesetzt werden. Mit anderen Worten: Die Androhung einer Kontokündigung ist zu einem stumpfen Schwert geworden. Es ist davon auszugehen, dass die Aufsicht dies zum Bestandteil ihrer Prüfungen machen wird. Vollkommen unverständlich also, weshalb manche Institute immer noch abwarten und auf Zeit setzen.

Neue Regierungskoalition könnte Lage verschärfen

Und die Zukunft verspricht wenig Entspannung. Noch bleibt abzuwarten, was sich die neue Regierungskoalition für die Finanzbranche alles einfallen lässt. Vermutlich wird die zukünftige Ampel-Koalition eher die Rechte der Kunden denn die der Banken in den Vordergrund der Politik rücken. Erste Signale, wie die Abschaffung von Provisionen zugunsten einer Honorarberatung verheißen wenig Gutes für die Institute. DSGV und die Genossen haben schon mal alarmiert Stellung bezogen. Eine verpflichtende Honorarberatung stelle für viele Kleinanleger eine unüberwindbare Hürde dar, so DSGV-Präsident Helmut Schleweis. Diese würde, ergänzt Jürgen Gros, Präsident des Genossenschaftsverbands Bayern, „viele Sparerinnen und Sparer de facto von Beratungsleistungen ausschließen“.

Fest steht, die deutschen Banken müssen ihre Geschäftsmodelle dringend, konsequent und nachhaltig anpassen, um für die Zukunft gerüstet zu sein. Preissteigerungen alleine sind nicht zielführend. Vielmehr sind neue Wege dringend geboten, vor allem solche, die auf einem echten partnerschaftlichen Weg die Interessen von Anbietern und Konsumenten gleichermaßen im Blick haben.