Deutschlands Hausbanken droht das Schicksal von Grundversorgern: Während sie Basisdienste bereitstellen, konkurrieren digitale Branchenvorreiter und neue Anbieter um margenstarke Produkte. Mit überzeugenden Omnikanal-Konzepten können Filialbanken der Bedrohung begegnen.

Die Bedeutung von Mobile Banking im Rahmen des Omnikanal-Banking nimmt zu.

Partner des Bank Blogs

Ein Bankkunde prüft morgens auf dem Smartphone seinen Kontostand, sieht eine falsche Abbuchung und ruft beim Kontaktcenter an. Im Rahmen des Telefonats vereinbart er gleich noch einen schon lange aufgeschobenen Beratungstermin zum Thema Altersvorsorge in seiner Filiale. Nach diesem Gespräch am frühen Abend checkt er zu Hause am Laptop, ob der Berater seinen Sparplan wie besprochen umgestellt hat.

Das Beispiel zeigt: Online- und Mobile-Banking sind ebenso wie Filialen oder Kontaktcenter für Bankkunden inzwischen die üblichen Zugangswege zu ihrem Konto. Entsprechend haben die Kreditinstitute keine andere Wahl, als dieser Erwartungshaltung im Vertrieb und allen damit zusammenhängenden Prozessen Rechnung zu tragen. Es reicht nicht mehr aus, lediglich in dem einen oder anderen Kanal mit guter Leistung zu punkten. Die Zukunft gehört Omnikanal-Konzepten – und damit einer kundenorientierten Vernetzung sämtlicher Vertriebskanäle.

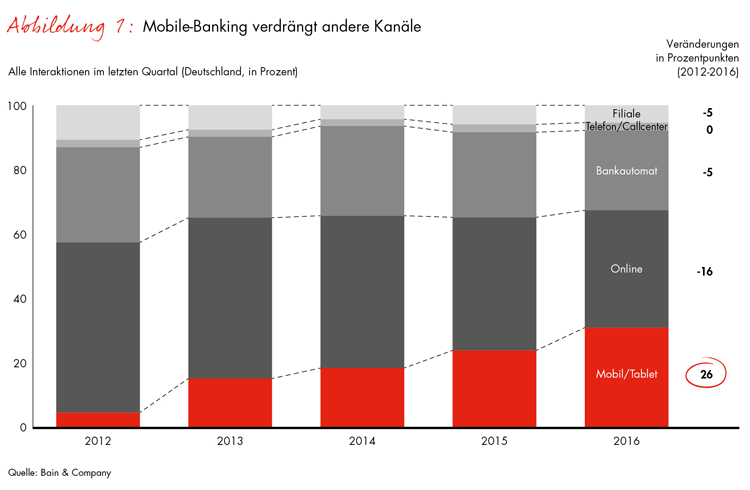

Mobile-Banking trumpft auf

Wie dringlich das Thema Omnikanal ist, unterstreicht die jüngste Studie von Bain zur Loyalität von privaten Bankkunden. Weltweit wurden rund 137.000 Kontoinhaber befragt, davon etwa 10.500 in Deutschland. Danach haben Omnikanal-Nutzer ihre Bank erheblich besser bewertet als reine Filial- und Digitalkunden. Die mit dem Net Promoter® Score (NPS®)* messbare Loyalität hat unmittelbare wirtschaftliche Konsequenzen: Loyale Kunden erwerben mehr Produkte, bleiben ihrem Institut länger treu und empfehlen es häufiger weiter.

Bei der Nutzung der Kanäle kommt es allerdings zu erheblichen Verschiebungen. So kannibalisiert das Mobile-Banking zunehmend die anderen Kanäle. Seit 2012 stieg sein Anteil an allen Interaktionen der Kunden in Deutschland um 26 Prozentpunkte. Zugleich verlor das Online-Banking 16 Prozentpunkte. Apps entwickeln sich damit zum Dreh- und Angelpunkt für Bankgeschäfte. Inzwischen tippen Nutzer im Durchschnitt fast 15 Mal pro Quartal auf das Logo ihres Kreditinstituts. Ihre Filiale suchen sie im Schnitt noch rund sechsmal pro Quartal auf.

Deutsche Bankkunden nutzen immer häufiger ihr Smartphone oder Tablet auch für Bankgeschäfte.

Kundenreise über alle Kanäle

Das Vordringen von Mobile-Banking ist für Banken sowohl eine gute als auch eine schlechte Nachricht. Positiv wirkt sich ohne Zweifel die höhere Kosteneffizienz aus. Negativ zu Buche schlägt allerdings die sinkende Hemmschwelle für Käufe beim Wettbewerb. So werden in Deutschland nur noch 57 Prozent der Bankprodukte bei der Hausbank erworben. Und in fast 60 Prozent der Fälle erfolgen die Käufe beim Wettbewerber über digitale Kanäle. Die Filialbanken sollten konsequent gegensteuern. Die Möglichkeit dazu haben sie – mit einem Omnikanal-Angebot aus einem Guss und einfachen Interaktionen auf allen Kanälen.

Vorreiter in der Branche wagen bereits einen Neuanfang. In Pilotprojekten setzen sie sich intensiv mit sämtlichen Prozessen einer einzigen Kundenreise auseinander und erarbeiten Wege, diese über alle Kanäle hinweg einfach und benutzerfreundlich zu gestalten. Damit sprengen sie die Grenzen bisheriger Organisationsstrukturen und machen den Weg frei für den Omnikanal. In den Piloten kommen Experten aus verschiedenen Abteilungen und Vertriebskanälen in agilen Teams zusammen, durchdenken in engem Austausch mit Kunden alle Prozesse einer kanalübergreifenden Kundenreise und realisieren sie mit einem hohen Grad an Autonomie. Mit einer ersten Omnikanal-fähigen Pilotkundenreise liefern sie eine Blaupause für den weiteren Umbau, dessen Resultat eine echte Omnikanal-Bank ist.

Vier Stellhebel auf dem Weg hin zur Omnikanal-Bank

Bain hat vier Stellhebel identifiziert, die den Bankvertrieb fit für den Omnikanal machen und dabei die Effizienzvorteile digitaler Kanäle optimal nutzen:

- Besserer Kundenservice. Je intuitiver und einfacher Online- und Mobile-Banking in der Anwendung sind, desto eher gelingt die gewünschte Verlagerung von Routinetransaktionen in digitale Kanäle. Insbesondere Filialen erhalten dadurch mehr Raum, um im persönlichen Gespräch und bei komplexen Produkten zu überzeugen.

- Digitalisierung von Vertrieb und Beratung. Das Ziel ist eine durchgängig digitalisierte Kundenreise sowohl im Vertriebs- als auch im Beratungsprozess. Neue Technologien wie die Videoauthentifizierung können helfen, Barrieren zu überwinden.

- Schärfere Positionierung der Filialen. In einem sogenannten Hub-and-Spoke-Netz aus Flagship- und Satelliten-Filialen haben die Standorte vor Ort fünf Funktionen: Branding, Beratung bei komplexen Produkten, Mobilisierung für die digitale Welt, persönliche Unterstützung und Pflege der Kundenbeziehung.

- Agilität in der Transformation. Mit dem sogenannten Hot-House-Ansatz können Banken in ausgewählten Filialen innovative Konzepte entwickeln und deren Anwendbarkeit testen. Agile Methoden und ein breit angelegtes, konsequentes Change-Management-Programm beschleunigen den Wandel.

Erfolgsfaktor Kontaktcenter

Trotz der zunehmenden Bedeutung von Mobile-Banking haben die Filialen auch weiterhin ihren Platz innerhalb von Omnikanal-Konzepten. Allerdings dürfte ihre Zahl nach Bain-Schätzungen bis 2025 deutschlandweit um rund 10.000 sinken. Die von vielen Instituten lange vernachlässigten Kontaktcenter hingegen sind von neuer strategischer Bedeutung. Denn ihnen kommt eine Schlüsselrolle bei der Vernetzung und Orchestrierung von Kundenreisen zu. Mithilfe innovativer Technologien schaffen sie eine „virtuelle Nähe“ und stellen damit eine qualitativ hochwertige Kundenberatung und -betreuung sicher. So reifen Kontaktcenter neben Filialen, Online- und Mobile-Banking zu einem vollwertigen Vertriebskanal heran.

Zukunft offensiv mitgestalten

Die Vernetzung aller Kanäle im Rahmen von Omnikanal-Konzepten entspricht den Kundenerwartungen und ermöglicht es Filialbanken, im Wettbewerb mit digitalen Branchenvorreitern und neuen Angreifern wie Fintechs zu bestehen. Zögern die traditionsreichen Institute allerdings, droht ihnen das gleiche Schicksal wie Grundversorgern in anderen Branchen: nämlich auf die Bereitstellung von Basisdiensten reduziert zu sein. Noch können die Banken der leisen Abwanderung gerade bei höhermargigen Produkten begegnen und mit überzeugenden Leistungen in allen Kanälen Kunden binden. Doch es ist höchste Zeit, den Omnikanal-Gedanken in der Praxis zu leben.

* Net Promoter® Score ist eine eingetragene Marke von Bain & Company, Inc., Fred Reichheld und Satmetrix Systems, Inc.

Dr. Dirk Vater

Dr. Dirk Vater ist Co-Autor des Beitrags. Er ist Partner bei Bain & Company in Frankfurt und leitet die Praxisgruppen Banken in Deutschland, Österreich und in der Schweiz sowie Retail-Banking auf weltweiter Ebene.

E-Book „Zukunft des Bankvertriebs – Bankvertrieb der Zukunft“ zum Download

Der Beitrag ist Teil einer Serie zur Zukunft des Bankvertriebs. Abonnenten von Der Bank Blog Premium können das 39-seitige E-Book „Zukunft des Bankvertriebs – Bankvertrieb der Zukunft“ mit den Beiträgen aller 13 Autoren direkt herunterladen.

Noch kein Premium-Leser?

Premium Abonnenten des Bank Blogs haben direkten Zugriff auf alle kostenpflichtigen Inhalte des Bank Blogs (Studienquellen, E-Books etc.) und viele weitere Vorteile.

>>> Hier anmelden <<<

Wenn Sie kein Abonnent sind können Sie das 39-seitige E-Book hier für 9,95 Euro einzeln kaufen.