Einer aktuellen Studie zufolge stagniert der Anteil der Online Banking Nutzer. Gleichzeitig haben Bankfilialen aus Sicht der Kunden weiterhin eine hohe Bedeutung. Allerdings müssen Kreditinstitute die Beratungsqualität verbessern.

Das klassische Retail Banking, also das Geschäft mit der Mehrzahl der privaten Kunden, befindet sich in einem tiefgreifenden Prozess der Veränderung. Verändertes Kundenverhalten, intensiver Wettbewerb, die Digitalisierung und andere Faktoren führen zu einer stetigen Verengung der Margen und stellen Banken und Sparkassen zunehmend vor neue Herausforderungen. Studien zu den neuesten Trends und Entwicklungen und wie darauf reagiert werden kann finden Sie im Bank Blog.

Partner des Bank Blogs

Vor kurzem ist eine neue Ausgabe der alljährlichen Umfrage des Digitalverbands Bitkom zum digitalen Banking in Deutschland erschienen. Sie liefert nun schon eine fast zehnjährige Historie an Daten zur Verbreitung und Nutzung von Online Banking, zur Bedeutung der Bankfilialen und zu weiteren interessanten Trends im Privatkundengeschäft.

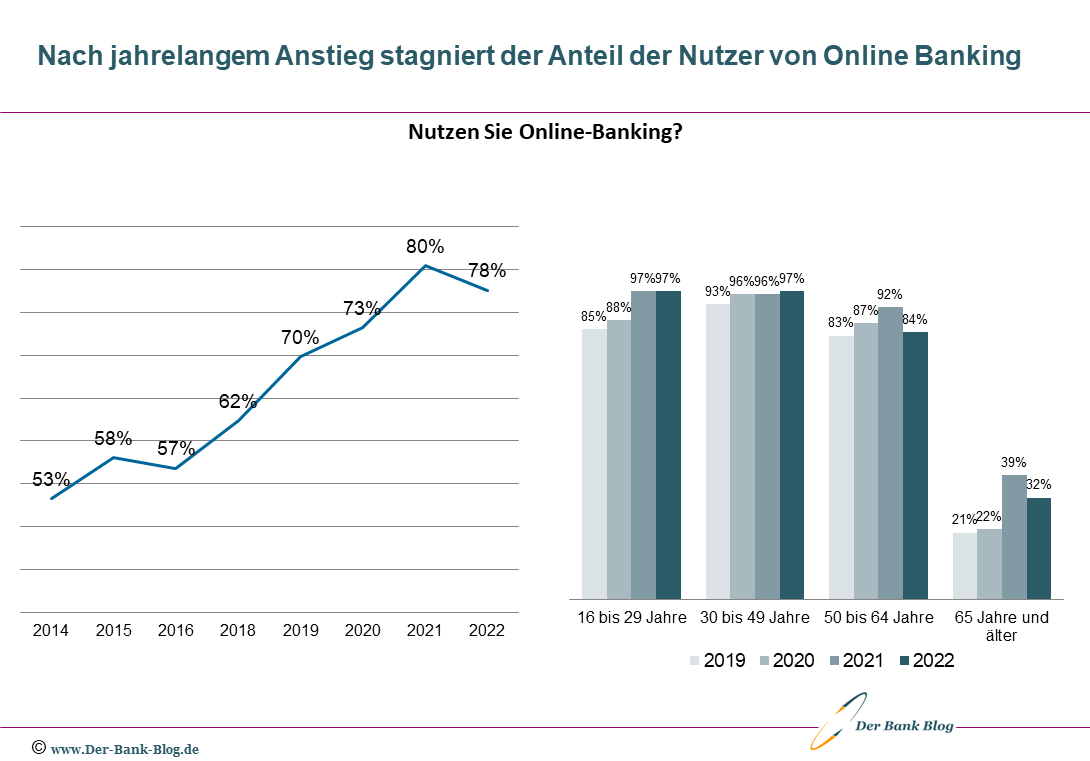

Online Banking stagniert

Den Ergebnissen zufolge stagniert der Anteil der Online Banking Nutzer aktuell. Nach einem Anstieg über viele Jahre hinweg liegt die Quote derzeit bei 78 Prozent, was einem leichten Rückgang gegenüber dem Vorjahr entspricht. Verantwortlich ist ein Rückgang der Online Banking Nutzung in den beiden Altersgruppen 50 – 64 und über 65 Jahre.

Stagnierende Online Banking Nutzung über alle Altersgruppen hinweg.

Gerade in diesen beiden Gruppen war im vergangenen Jahr ein besonders hoher Anstieg zu verzeichnen gewesen. Eine mögliche Erklärung wäre, dass nach Corona, die Bedeutung persönlicher Kommunikationskanäle gerade in diesen Altersgruppen wieder an Bedeutung zurückgewonnen hat.

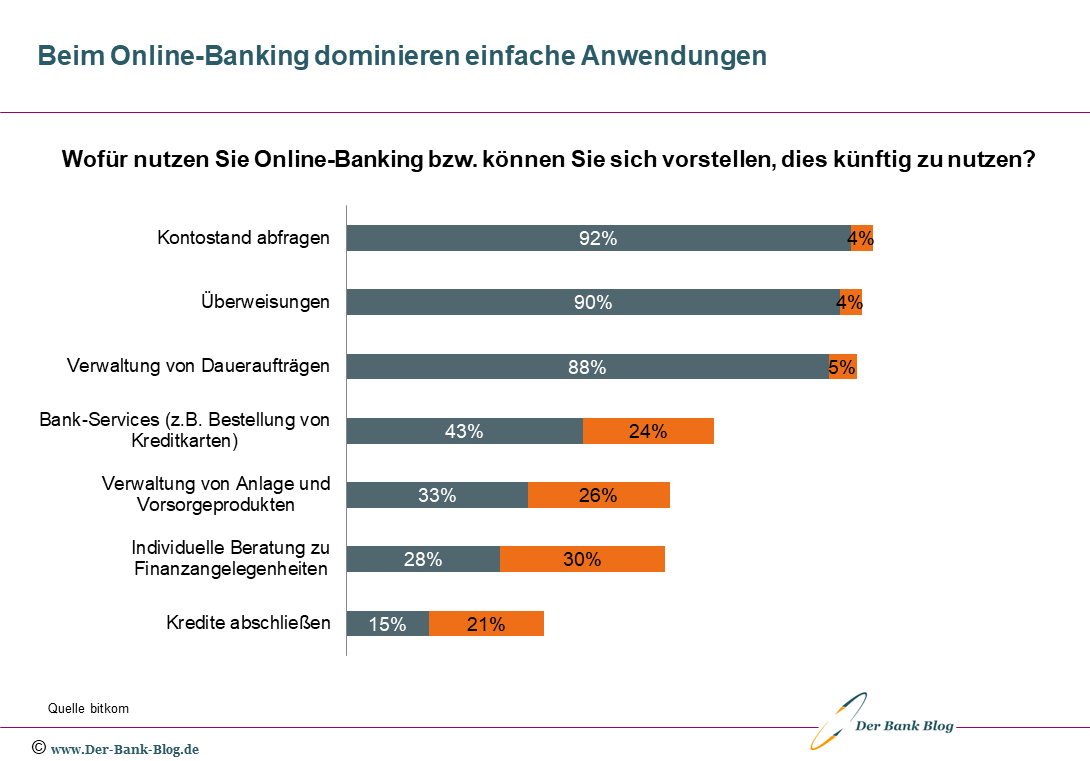

Beim Online Banking dominieren einfache Anwendungen

Online-Banking ist weitgehend Basis Banking, d.h. es dient im Wesentlichen der Verwaltung der persönlichen Finanzen auf dem Girokonto. 92 Prozent der Nutzer fragen ihren Kontostand ab, 90 Prozent tätigen Überweisungen und 88 Prozent verwalten ihre Daueraufträge. Darüberhinausgehende Angebote werden deutlich seltener angenommen. So greifen nur 43 Prozent digital auf Bank-Services wie die Bestellung von Giro- oder Kreditkarten oder ausländisches Bargeld für die Urlaubsreise zurück, 24 Prozent können sich das aber in Zukunft vorstellen. 33 Prozent verwalten online Anlage- und Vorsorgeprodukte, 26 Prozent halten das künftig für möglich.

Gerade einmal 28 Prozent lassen sich online individuell zu Finanzangelegenheiten beraten und 30 Prozent denken darüber für die Zukunft nach. Und nur 15 Prozent haben im Online-Banking schon Kredite abgeschlossen, 21 Prozent würden das aber künftig in Erwägung ziehen.

Die meisten Kunden nutzen Online Banking zur Verwaltung ihres Girokontos.

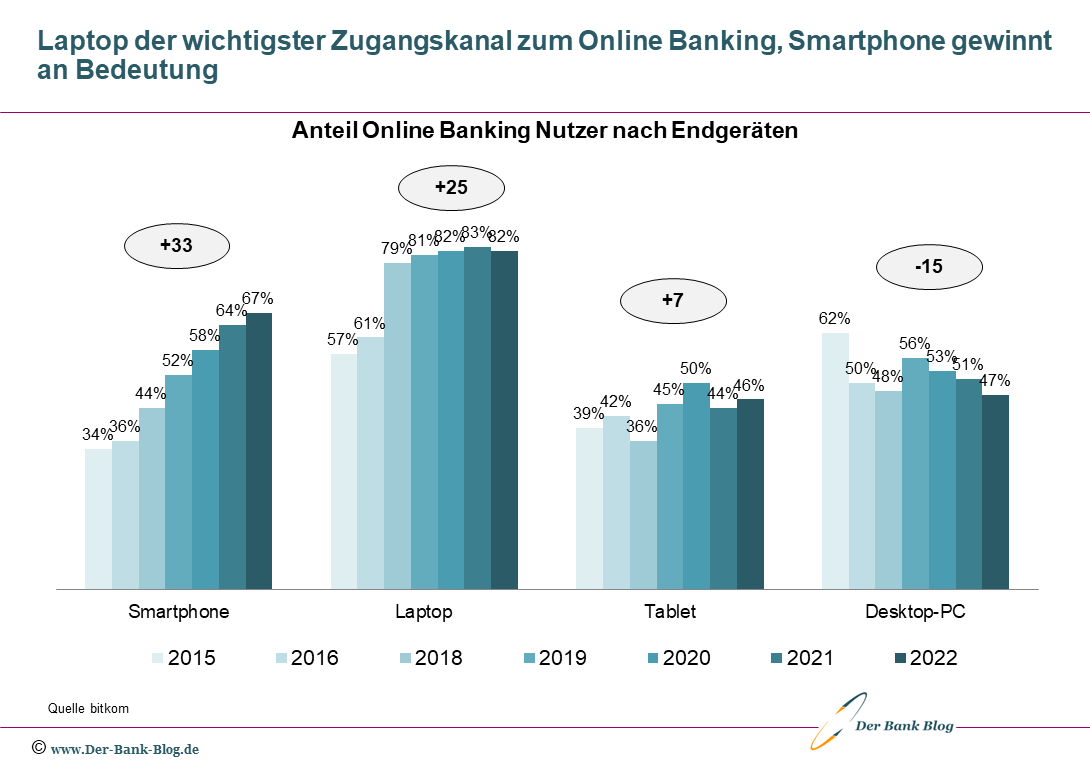

Smartphone wird immer wichtiger

Zu den Anwendungen passend steigt die Bedeutung von Smartphone-Banking. Erstmals greifen zwei Drittel (67 Prozent) der Nutzer von Online-Banking dafür zum Handy. Vor einem Jahr waren es 64 Prozent, vor drei Jahren sogar erst 52 Prozent.

Das Smartphone liegt damit weiterhin auf Platz 2 der genutzten Endgeräte. Wichtigstes Zugangsgerät bleibt unverändert der Laptop mit 82 Prozent. Tablets und Desktop-PC liegen mit 46 Prozent bzw. 47 Prozent nahezu gleichauf.

Die meisten Bankkunden verwenden einen Laptop, gefolgt von Smartphone und Desktop PC, um online auf ihr Konto zuzugreifen.

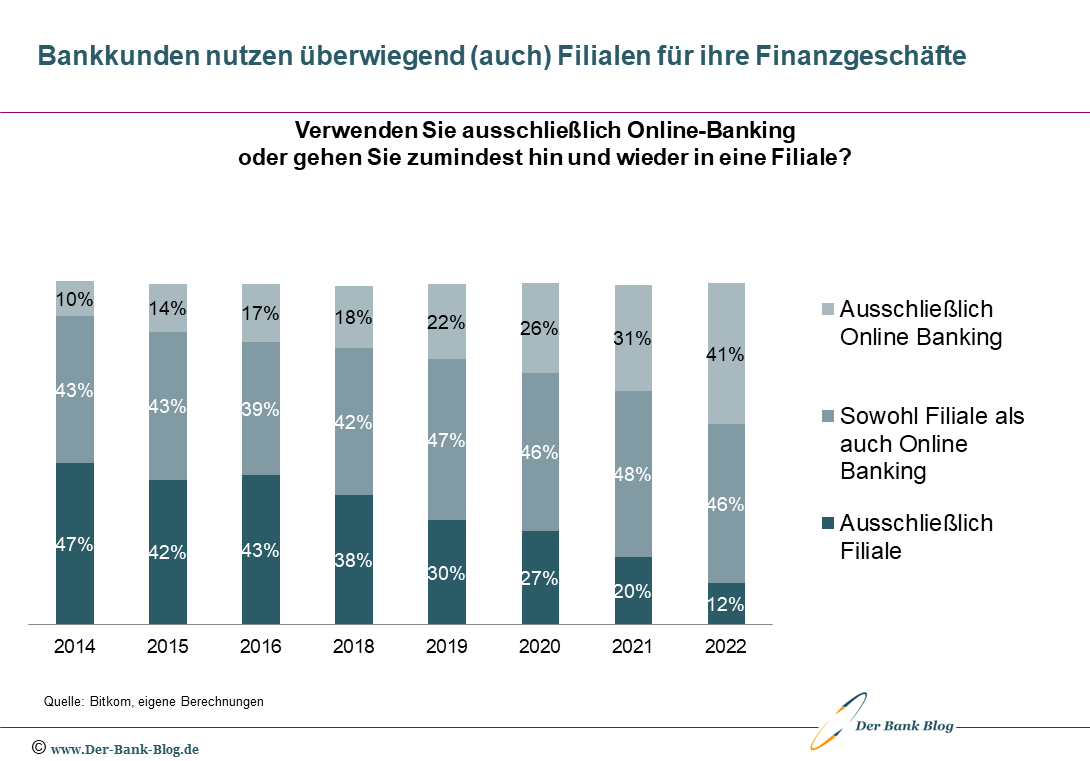

Bankfilialen bleiben wichtig

Der Anteil derjenigen, die ausschließlich Online-Banking nutzen und gar nicht mehr in eine Filiale gehen, ist weiter gestiegen und beträgt inzwischen 41 Prozent. 2021 waren es 38 Prozent, 2018 sogar erst 29 Prozent.

Bankfilialen verlieren demnach zwar weiter an Bedeutung, bleiben aber für eine deutliche Mehrheit (58 Prozent) der Bankkunden wichtig:

- 12 Prozent gehen für Bankleistungen ausschließlich in Filialen.

- 46 Prozent nutzen sowohl Filialen als auch Online Banking.

Der Anteil der Kunden, die Bankfilialen nutzen, nimmt kontinuierlich ab.

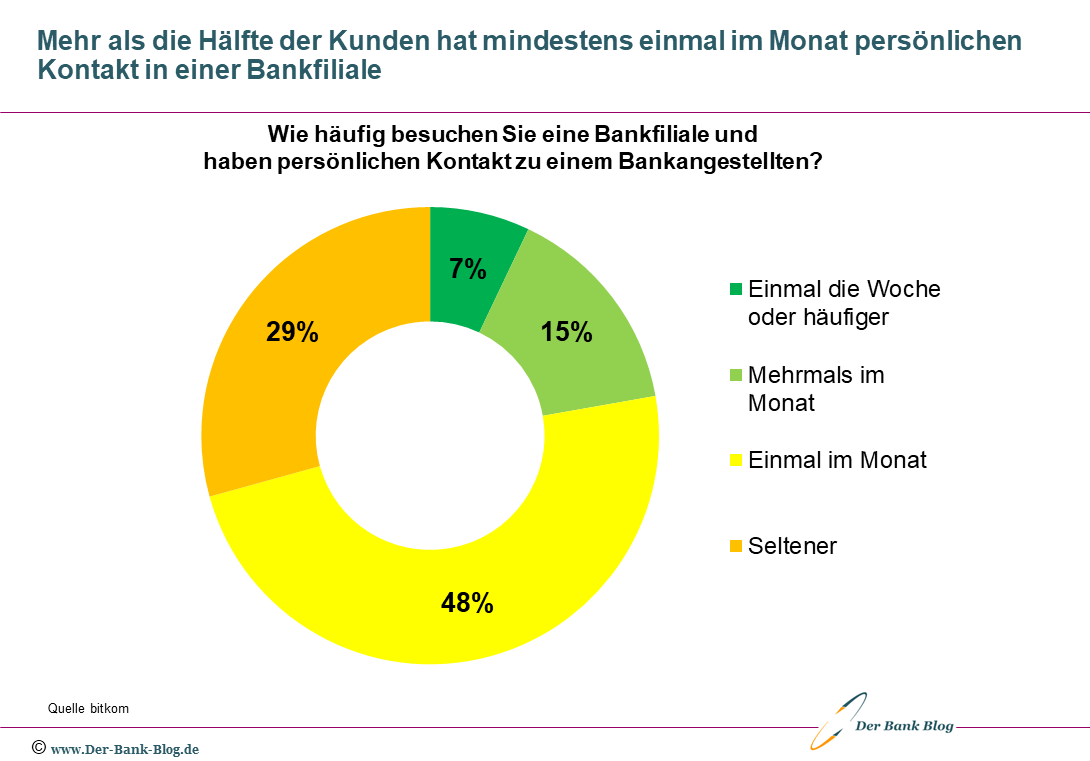

Von den Kunden, die Bankfilialen nutzen, sagen 70 Prozent, dass sie mindestens einmal im Monat persönlichen Kontakt zu einem Bankangestellten aufnehmen, um Bankgeschäfte zu tätigen, darunter 22 Prozent sogar mehrmals im Monat. 29 Prozent besuchen seltener als einmal im Monat in einer Geschäftsstelle.

Besuchsfrequenz von Bankfilialen ist immer noch hoch.

Finanzberatung bleibt weiterhin persönlich

Einerseits sagen 45 Prozent der Deutschen, dass Ihnen nichts fehlen würde, wenn es keine Bankfilialen mehr gäbe, andererseits legen 53 Prozent Wert auf viele Bankfilialen, die überall schnell erreicht werden können und 48 Prozent wünschen sich persönliche Beratung am Schalter.

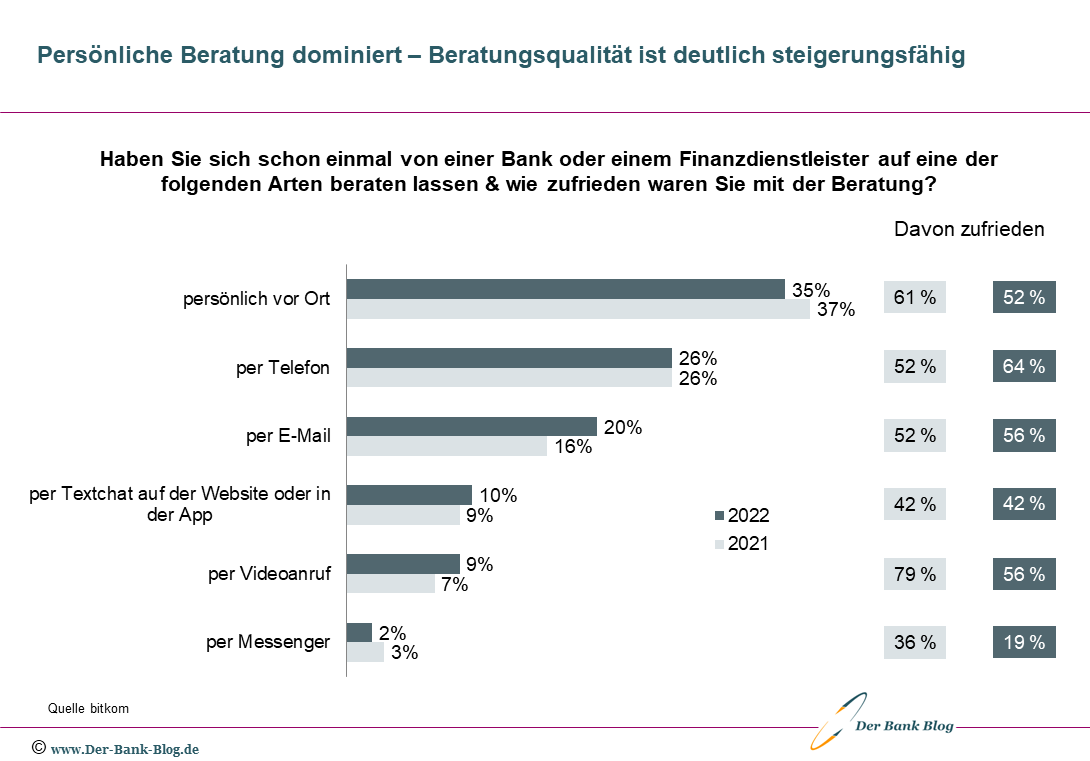

Kein Wunder also, dass Bankkunden bei der Finanzberatung weiterhin vor allem die klassischen Kanäle Filiale und Telefon nutzen. Die persönliche Beratung vor Ort in einer Filiale ist mit 35 Prozent (2021: 37 Prozent) am weitesten verbreitet, gefolgt von Telefon (26 Prozent – unverändert), E-Mail (20 Prozent – Vorjahr: 16 Prozent) und Text Chat auf der Webseite oder in einer App (10 Prozent – Vorjahr: 9 Prozent). Weiterhin nur selten genutzt werden Angebote wie Videoanrufe (9 Prozent – Vorjahr: 7 Prozent) oder Messenger (2 Prozent – Vorjahr: 3 Prozent).

Bei der Bankberatung dominiert der persönliche Kontakt.

Bei der Zufriedenheit derjenigen, die sich auf die jeweilige Weise schon einmal haben beraten lassen, schneidet diesmal die telefonische Beratung mit 64 Prozent zufriedener Kunden besonders gut ab. Es folgt die Beratung per Mail mit 56 Prozent Zufriedenheit. Die Zufriedenheit mit der Beratung vor Ort ist von 61 Prozent auf 52 Prozent gesunken. Insgesamt lassen Zufriedenheitswerte zwischen 50 und 60 Prozent nicht wirklich auf begeisterte Kunden schließen. Insbesondere die Filialbanken sollten diese Hinweise ernst nehmen, sonst riskieren sie weitere Kundenverluste an digitale Wettbewerber.

Premium Abonnenten des Bank Blogs haben direkten kostenfreien Zugriff auf die Bezugsinformationen zu Studien und Whitepapern.

Noch kein Premium-Leser?

Premium Abonnenten des Bank Blogs haben direkten Zugriff auf alle kostenpflichtigen Inhalte des Bank Blogs (Studienquellen, E-Books etc.) und viele weitere Vorteile.

>>> Hier anmelden <<<

Neu: Tagespass Studien

Sie wollen direkten Zugriff auf einzelne Studien, aber nicht gleich ein Premium-Abonnement abschließen? Dann ist der neue Tagespass Studien genau das richtige für Sie. Mit ihm erhalten Sie für 24 Stunden direkten Zugriff auf sämtliche Studienquellen.

>>> Tagespass Studien kaufen <<<

Ein Service des Bank Blogs

Der Bank Blog prüft für Sie regelmäßig eine Vielzahl von Studien/Whitepapern und stellt die relevanten hier vor. Als besonderer Service wird Ihnen die Suche nach Bezugs- und Downloadmöglichkeiten abgenommen und Sie werden direkt zur Anbieterseite weitergeleitet. Als Premium Abonnent unterstützen Sie diesen Service und die Berichterstattung im Bank Blog.