Die auf scheinbar unbestimmte Zeit verlängerte Ära der Niedrigzinsen, die Zunahme der Wettbewerbsintensität sowie die Anzeichen eines konjunkturellen Abschwungs setzen Banken und Sparkassen im Kreditgeschäft unter Handlungsdruck.

Banken und Sparkassen müssen ihre Prozesse im Kreditbereich optimieren.

Partner des Bank Blogs

Bedingt durch die nach wie vor existente Niedrigzinsphase und die daraus resultierende Margenerosion im Kreditgeschäft, setzen die hiesigen Kreditinstitute vermehrt auf Wachstumsstrategien und streben eine deutliche Ausweitung ihres Kreditvolumens an. Gleichzeitig sehen sich die Institute jedoch mit den ersten Anzeichen einer sich abkühlenden Konjunktur in Deutschland konfrontiert, die dem Wunsch der Institute nach einer steigenden Kreditnachfrage diametral entgegentreten.

Ebenso dürfte im Fall einer konjunkturellen Schwächephase zusätzlich ein spürbarer Anstieg der Risikokosten zu verzeichnen sein. Die Hoffnung auf eine Entspannung dieser Situation durch eine mögliche Zinswende wurden in den letzten Wochen begraben. Die deutsche Bankenlandschaft sollte sich auf weitere Jahre im Zinstief vorbereiten.

Der Wettbewerb im Kreditgeschäft dürfte sich daher in den kommenden Monaten weiter zuspitzen. Bankseitig ambitionierte Ziele treffen auf eine kundenseitig steigende Investitionsunsicherheit und damit abnehmende Kreditnachfrage. Geschwindigkeit und Effizienz werden in diesem Umfeld zu wesentlichen Erfolgsfaktoren im Kreditgeschäft. Banken sind gut beraten, weitere Anstrengungen zur Erhöhung ihrer Leistungsfähigkeit in diesen Bereichen zu unternehmen.

Top-Performer setzen mit Effizienzhebeln auf Schnelligkeit

Horváth & Partners hat im Zeitraum von November 2018 bis März 2019 die Studie „Kreditprozesse der Zukunft“ durchgeführt. Die Teilnehmer stammen aus Geschäftsbanken, Volks- und Raiffeisenbanken, Sparkassen, Spezialinstituten und Service-Dienstleistern. Befragt wurden die Teilnehmer nach dem Umsetzungsstand von rund 20 Effizienzhebeln im Kreditgeschäft. Bei 15 dieser Stellhebel konnte ein signifikanter Einfluss auf eine hohe Leistungsfähigkeit im Kreditvergabeprozess der befragten Institute nachgewiesen werden.

Ebenso zeigt sich, dass der zunehmende Wettbewerbsdruck – v.a. durch digitale Wettbewerber – neue Marktstandards definiert. FinTechs etablieren im Kreditgeschäft E2E-digitalisierte Kreditstrecken und setzen hierdurch in Bezug auf Effizienz und Geschwindigkeit neue Maßstäbe. Durch plakative Werbebotschaften, die auf Kreditzusagen und -auszahlungen innerhalb kürzester Zeit verweisen, verändern diese Wettbewerber die Kundenerwartungen im Kreditgeschäft und somit auch an die etablierten Banken und Sparkassen.

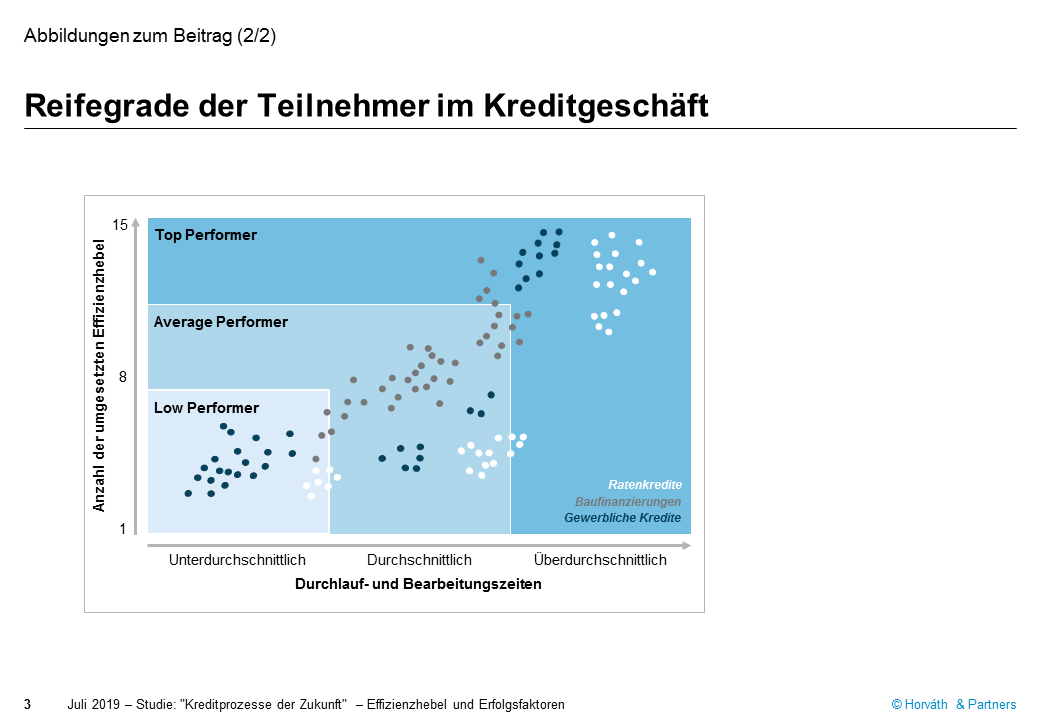

Analyse von drei Kreditsegmenten

Daher beleuchtet die Studie sowohl den Reifegrad der teilnehmenden Institute in den relevanten Handlungsfeldern als auch die jeweiligen Durchlauf- und Bearbeitungszeiten in den Segmenten

- Ratenkredite,

- Baufinanzierungen und

- gewerbliche Kredite.

Effizienzhebel und Handlungsfelder mit signifikantem Einfluss auf die Leistungsfähigkeit der befragten Institute im Kreditgeschäft.

Ratenkredite

Im Bereich der Ratenkredite weist ein Großteil der Institute einen hohen Reifegrad auf. Bei bereits mehr als der Hälfte (51 Prozent) der Teilnehmer beträgt die Durchlaufzeit vom Eingang der vollständigen Kundenunterlagen bis zur Auszahlung des Ratenkredits weniger als eine halbe Stunde. Die meisten Teilnehmer nutzen Ratenkredit-Spezialisten, die einen E2E-digitalen Kreditprozess anbieten und erreichen somit eine Top Performance.

Baufinanzierung

Die Bearbeitungs- und Durchlaufzeiten in der Baufinanzierung sind stark abhängig vom Digitalisierungsgrad der Teilnehmer. Die Bearbeitungszeit für Baufinanzierungen beträgt bei knapp zwei Drittel der Institute weniger als einen halben Tag. In Bezug auf die Durchlaufzeiten zeigt sich ein heterogenes Bild: Bei rund der Hälfte der Institute beträgt diese mindestens einen und maximal drei Arbeitstage, bei 41 Prozent der Institute sogar mehr als drei Arbeitstage.

Gewerbliche Kredite

Besonders heterogen ist der Reifegrad der Institute bei gewerblichen Krediten – nur wenige Ausnahmen schaffen es in das Segment der Top Performer. Durchlaufzeiten bei gewerblichen Krediten sind im Durchschnitt am längsten. Bei 53 Prozent der Institute beträgt diese mehr als 5 Arbeitstage, obwohl die Bearbeitungszeiten nicht wesentlich abweichen: Bei 57 Prozent der teilnehmenden Institute liegt diese bei weniger als einem halben Tag. Nach unserer Einschätzung ist der Digitalisierungsgrad im gewerblichen Kreditgeschäft am geringsten. Dabei müssen sich Banken auch hier auf leistungsstarke Wettbewerber aus der FinTech-Szene einstellen. Grundsätzlich schneiden Institute, die über einen hohen Reifegrad in Bezug auf die beiden Effizienzhebel Prozessgestaltung und Digitalisierung verfügen, über sämtliche Kreditarten hinweg überdurchschnittlich ab.

Reifegraden der befragten Institute in den Segmenten Ratenkredite, Baufinanzierungen und gewerbliche Kredite.

Fitness-Programm für das Kreditgeschäft erforderlich

Basierend auf den Befragungsergebnissen hinsichtlich der Durchlauf- und Bearbeitungszeit ergeben sich aus Sicht von Horváth & Partners drei wesentliche Stoßrichtungen zur Erhöhung der Leistungsfähigkeit im Kreditgeschäft:

- Etablierung und Nutzung eines Performance Managements,

- Überprüfung des internen Umsetzungsstands sowie

- Öffnung gegenüber Kooperationen mit Dritten.

1. Etablierung und Nutzung eines Performance Managements

Als wesentliches Fundament für die Herstellung und vor allem Erhaltung einer überdurchschnittlich hohen Leistungsfähigkeit im gesamten Kreditprozess ist die Etablierung und Nutzung eines Performance Managements zu sehen. Bei sämtlichen Top Performern im Kreditgeschäft herrscht intern eine hohe Transparenz sowohl über die produktspezifischen Bearbeitungs- und Durchlaufzeiten, als auch die Einhaltungsquoten verbindlicher Produktionsziele und Service Level. Neben den Vorteilen einer erhöhten Transparenz in Bezug auf die Kapazitätssteuerung, deckt ein funktionierendes Performance Management ebenso existierende Schwachstellen im Kreditprozess auf und ermöglicht somit die kontinuierliche Optimierung der internen Abläufe.

2. Überprüfung des internen Umsetzungsstands

Aufbauend hierauf empfiehlt sich die Überprüfung des internen Umsetzungsstands in den 15 identifizierten Handlungsfeldern. Auch hier zeichnen sich die Top Performer in sämtlichen Kreditsegmenten durch einen hohen Reifegrad in den jeweiligen Handlungsfeldern aus. Neben der gezielten Gestaltung von Prozessabläufen (z.B. durch die Etablierung von Prozessstraßen) nutzen die Top Performer insbesondere digitale Tools (z.B. Online-Antragsstrecken) zur Steigerung ihrer Leistungsfähigkeit.

3. Öffnung gegenüber Kooperationen mit Dritten

Als dritte und abschließende Handlungsempfehlung ergibt sich eine konsequente Öffnung gegenüber Kooperationen mit Dritten, wie z.B. FinTechs oder Kreditplattformen. Hierdurch erreichen die identifizierten Top Performer beachtliche Bearbeitungs- und Durchlaufzeiten, die sich größtenteils signifikant vom Niveau der Low Performer, die aktuell über keine bis wenige Kooperationen mit Dritten verfügen, unterscheiden.

Partner des Bank Blog – Horváth & Partners Management Consultants

Mehr über das Partnerkonzept des Bank Blogs erfahren Sie hier.