Künstliche Intelligenz unterstützt im Risiko- und Forderungsmanagement bei vielen Banken bislang überwiegend Früherkennung und Vermeidung von Ausfällen. Doch auch beim Bankinkasso lassen sich mit KI-basierten Prozessen bemerkenswerte Erfolge realisieren.

Der Einsatz Künstlicher Intelligenz im Forderungsmanagement von Banken ist mit vielfältigen Vorteilen verbunden.

Partner des Bank Blogs

Künstliche Intelligenz kann im Risiko- und Forderungsmanagement bei Banken Entscheidungen unterstützen bzw. automatisieren. Ziele sind dabei, die Effizienz zu steigern, Risiken zu senken und Kosten zu sparen. Häufig steht dabei die Früherkennung und Vermeidung von Ausfällen im Vordergrund.

Aber wie sieht es eigentlich mit den Inkassoprozessen aus? Im Inkasso befinden sich in der Regel gekündigte Verträge. Und es stehen bei jedem Engagement wichtige Entscheidungen an, die maßgeblichen Einfluss auf das Verhältnis von einzusetzenden Kosten zu erzielbaren Rückflüssen haben.

Beispielsweise:

- Mit welchen Medien und welcher Tonalität sprechen wir die Kunden an?

- Lohnen sich die mit einer Titulierung verbundenen Kosten?

- Wieviel Aufwand betreibe ich bei der Adressermittlung?

Auch hier liefert KI sinnvolle Ansätze, dazu drei Beispiele aus unserer Praxis und konkreten Kundenprojekten.

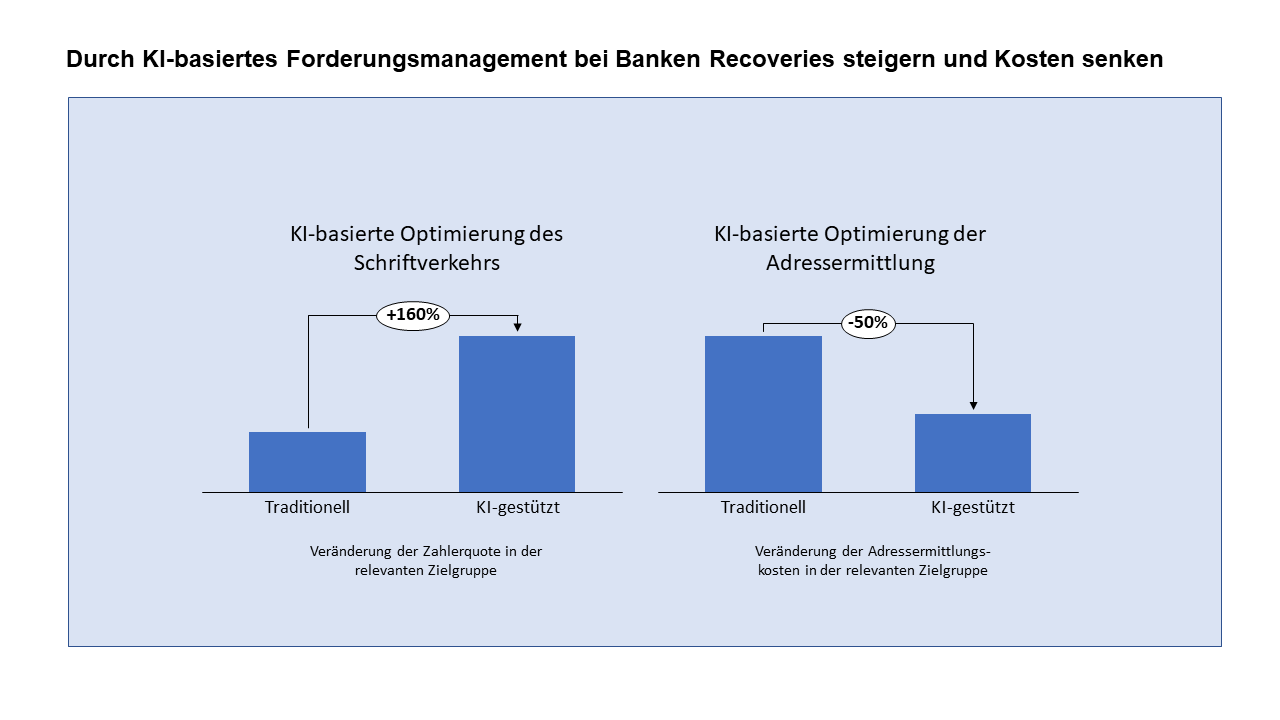

Optimierung der schriftlichen Kommunikation

Neben einem normalen Brief besteht die Möglichkeit, Kunden auch per E-Mail, SMS oder sogar per Telegramm anzusprechen. Während erstere beiden kostengünstig sind und auf dem stets griffbereiten Handy ankommen, hängt ihre Einsatzmöglichkeit jedoch stark von den verfügbaren Kontaktdaten ab. Das „Telegramm-Format“ der Post hingegen mag zunächst anachronistisch anmuten. Es verspricht jedoch mehr Aufmerksamkeit durch die Art der Übermittlung und Zustellung, aber verursacht auch deutlich höhere Kosten. In welchen Fällen lohnt sich das? Welche Kunden reagieren auf ein Telegramm?

Unsere KI hat gelernt, diese Entscheidung zu übernehmen und steuert vollautomatisch die überprüften Datensätze in die Produktion von Standardbrief oder Telegramm-Format. Die Ergebnisse zeigen eine sehr positive Kosten/Nutzen-Relation.

Für die selektierte Grundmenge der per Telegramm zugänglichen Schuldner, ergibt sich eine massive Steigerung der Zahlerquote von rund 160 Prozent.

Adressermittlung von Schuldnern

Ein Klassiker unter den Kostentreibern, insbesondere bei älteren Forderungen. Die Möglichkeiten reichen von einem einfachen Abgleich der Umzugs- und Adressdatenbank über erweiterte Abfrage (z.B. Auskunfteien) bis hin zu Einwohnermeldeamtsanfrage. Wann lohnt sich die eine einfache Adressermittlung bzw. eine aufwändigere Recherche? In unserem Workflow entscheidet auch hier die KI und die Datensätze werden automatisch selektiert. Die Frage der Wirtschaftlichkeit ist insbesondere bei verjährten Forderungen relevant.

Die Methoden unserer KI helfen hier, diejenigen Forderungsgruppen zu isolieren, bei denen die zu erwartenden Einnahmen die Kosten in absehbarer Zeit nicht decken werden. Durch ein Clusterverfahren wurden Cluster mit weniger als 2 Prozent Zahlungswahrscheinlichkeit aussortiert. Bei verjährten Forderungen amortisieren sich die Adressermittlungskosten in einer bestimmten Ermittlungsstufe sogar erst ab etwa 3 Prozent Zahleranteil.

Abzüglich der entgangenen Einnahmen wurden durch unsere KI rund 50 Prozent der Adressermittlungskosten in den relevanten Segmenten eingespart.

Effekte von KI-gestützter schriftliche Ansprache und Adressermittlung.

Titulierung von Forderungen

Um Forderungen über die Verjährungsfristen hinaus zu erhalten, ist die Titulierung der wichtigste Hebel – aber auch ein aufwändiger Prozess. Häufig wird die Entscheidung über eine Titulierung an der Restforderungshöhe ausgerichtet.

Unsere KI und der zugehörige Prozess steuern die Prüfung der Fristen und entscheidet, für welche Forderungen sich die Investition lohnt und welche besser mit einfachen Maßnahmen bearbeitet werden sollten. Dabei spielen auch andere Faktoren wie die Restforderungshöhe eine Rolle. Die Entscheidung der KI hat zu einer Steigerung der als rentabel eingeschätzten Titulierungen um 10 Prozent geführt und dadurch die Recoveries aus dem Forderungsbestand erhöht.

Johannes Römer

Johannes Römer ist Koautor des Beitrags und Leiter Strategie & Innovation der DVD GmbH & Co. KG. Der Diplominformatiker verfügt über langjährige Erfahrungen mit Inkasso-Prozessen und deren Automatisierung sowie mit Künstlicher Intelligenz und Data Mining.