Während die Nutzung von digitalen Kanälen im Einkauf von Produkten immer weiter steigt, bleibt die Konversion hinter der eines persönlichen Beraters zurück. Woran liegt das und lässt sich das Konversionsniveau durch den Einsatz neuer Technologien steigern?

Banken können vorhandene Prozessdaten mittels künstlicher Intelligenz zur Verbesserung der Konversion in Antragsstrecken und -prozessen nutzen.

Partner des Bank Blogs

Stellen wir uns einmal eine klassische Situation im persönlichen Beratergeschäft vor: Begrüßung mit Handschlag, Smalltalk und dann geht es ins Geschäftliche. Mit diesem Bild vor Augen mag es nicht sonderlich verwunderlich erscheinen, dass ein Berater im Vergleich mit anderen Absatzkanälen die höchsten Abschlussquoten erzielt. Die persönliche, langjährige Erfahrung gepaart mit geschultem und empathischem Verhalten ermöglicht es dem Berater, kundenindividuell auf jeden (auch nicht immer gleich zwangsläufig artikulierten) Wunsch ad hoc zu reagieren.

Trotz dieses offensichtlichen Erfolgsrezeptes ist das Potenzial allerdings endlich. Die Reichweite ist, auch dank digitaler Unterstützungsleistung durch Leadgenerierungstools, weitestgehend ausgeschöpft und sowieso wächst, ebenfalls dank digitaler Möglichkeiten, die Gruppe der Selbstbestimmten. Ganz aktuell wird dieser Trend durch die COVID-19-Pandemie noch verstärkt – wer hat eben bei der Vorstellung eines Handschlags zur Begrüßung des persönlichen Beraters nicht kurz gezuckt? Die Absatzzahlen bestätigen das: Der eCommerce verzeichnet üppige 35 Prozent mehr Geschäft im Vergleich zum Vorjahr. Ganze zuvor eher im digitalen Schatten stehende Produktkategorien werden auf einmal verstärkt online nachgefragt (z.B. Lebensmittel) und neue Käuferschichten werden aktiv. Doch trotzdem bleibt die Konversion weit zurück im Vergleich zum persönlichen Berater, der bis zu sieben Mal erfolgreicher im Abschluss ist.

Die Gründe dafür sind vielfältig, einige lassen sich aber auf die direkten Unterschiede zwischen digitalem und persönlichem Vertrieb zurückführen. Im Gegensatz zur schon oben ausgeführten empathischen Ad-hoc-Reaktion verfolgen digitale Antragsprozesse – insbesondere bei Banken – meist einen „one fits all“-Ansatz mit geringem Individualisierungsgrad, langen Anpassungszyklen und retrogradem Reporting, also ohne kontinuierliche (und im besten Fall automatisierte) Optimierungen, A/B-Tests in der Anbahnung einmal ausgeklammert.

Wer genau hinschaut, erkennt Erfolgsmuster

Dabei wären gerade die Individualisierung und vor allem die automatisierte Optimierung doch in einer Zeit, in der die Zugänglichkeit zu Technologien der künstlichen Intelligenz (KI) nie größer war, naheliegende Lösungen zur Annäherung an die Erfolgsfaktoren des persönlichen Vertriebs. Und in der Tat sind bereits eine Menge Lösungen mit einem KI-Hintergrund auf dem Markt, gerade CRM-Anbieter erkennen das Potenzial ihrer seit jeher auf die (Daten-)Analyse von Nutzerbeziehungen ausgerichteten Produkte. Dabei fällt allerdings auf, dass solche Ansätze in der Regel mit persönlichen Nutzerdaten arbeiten und auf erwartete Zielszenarien hin optimieren. Wenn uns aber die letzte Zeit etwas gelehrt hat, dann

- dass die Verarbeitung von persönlichen Daten vor allem im Umfeld der künstlichen Intelligenz immer kritischer gesehen wird und

- dass sich Kundenverhalten schnell ändern kann und die Vorhersage von gestern schon morgen ihre Gültigkeit verliert – die Auswirkungen der COVID-19-Pandemie dienen hier als bestes Beispiel.

Ein ideales Modell wäre in der Schlussfolgerung eines, das persönliche Daten außen vorlässt und ohne zuvor fest definierte Zielszenarien arbeitet. Ein Modell also, das rein auf einer Prozess- und Verhaltensdatenbasis arbeitet und zukünftige Szenarien selbst errechnet. Mal am Beispiel des Ratenkredits konkreter gedacht ein Modell, das anhand von Kriterien wie z.B. Kreditvolumen, Laufzeit oder Abschlusskanal den Weg der höchsten Erfolgswahrscheinlichkeit im Nachfassprozess findet.

Mustererkennung durch Künstliche Intelligenz

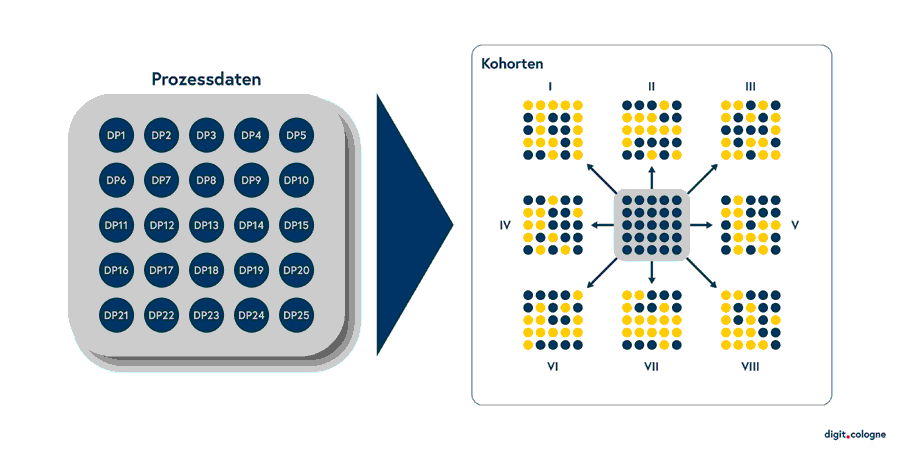

Vorstellbar ist folgendes: Die KI findet in den zugeführten Prozess- und Verhaltensdaten typische Muster und klassifiziert diese entsprechend. Durch den Abgleich mit vergleichbaren, historischen Daten, die zuvor zum Abschluss geführt haben, ergeben sich mögliche Erfolgsszenarien. Gewichtet man nun die Ergebnisse anhand der Einflussfaktoren, lassen sich daraus konkrete Handlungsempfehlungen zur Steigerung der Konversion ableiten. Um dabei nicht Gefahr zu laufen, vergangenheitsorientierten Mustern hinterherzulaufen, werden die Empfehlungen durch evolutionäre Methoden in Testgruppen ständig verprobt und optimiert.

Wie bei jeder KI ist die Qualität der Ergebnisse auch in diesem Modell stark abhängig von der Menge der zur Verfügung stehenden Daten. Da wie bereits erwähnt nicht mit personenbezogen Daten gearbeitet wird, ist zur Erhöhung der Menge ein Datenpooling aus unterschiedlichen vergleichbaren Prozessen denkbar. Das bedeutet, Daten können datenschutzkonform und unternehmensübergreifend dazu genutzt werden, ein kollektives Wissen zur Konversionsoptimierung aufzubauen. Gerade dieser Punkt ist entscheidend: Schaltet man die Ergebnisse aus vielen Prozessen zusammen, entstehen demnach viel tiefere Erkenntnisse, als wenn jeder Prozess einzeln für sich betrachtet würde.

Illustrative Darstellung einer Musterzuordnung aus verschiedenen Datenpunkten.

Konversionsoptimierung bedeutet mehr als Umsatzsteigerung

Auch sonst liegen die Vorteile eines solchen KI-Modells auf der Hand. Eine Konversionsoptimierung führt zwangsläufig zu höheren Abschlussquoten und damit zu mehr Umsatz. Aber auch auf der Kostenseite haben diese Optimierungen Auswirkungen. Durch den Effizienzgewinn wird Raum geschaffen für eine Vertriebskostenreduzierung, sei es z.B. im Affiliategeschäft oder auch im Suchmaschinenmarketing. Neben den Vertriebsaufwänden sind aber auch Prozesskostenoptimierungen denkbar. Durch eine geschickte, im besten Fall kundenindividuelle Prozesssteuerung, können Effizienzen bei kostenrelevanten Prozessschritten erreicht werden, z.B. in der Kundenlegitimation.

Aus den Optimierungsmöglichkeiten kann man schon ableiten, dass die Chancen bezüglich Umsatzsteigerung oder Kostensenkung vor allem an der Vielfältigkeit der Einsatzmöglichkeiten liegen. Von der Ermittlung des besten Ansprachekanals bzw. -mixes eines Nachfasses zum richtigen Zeitpunkt (Nachfasssteuerung) über das Finden der besten Anspracheinhalte und – verstärker (Incentivesteuerung) bis hin zur eben schon angesprochenen Definition der besten Prozessabfolge für den jeweiligen Nutzer (Prozesssteuerung) – das Modell lässt sich an vielen Stellen der Wegstrecke zum Produktkauf einsetzen.

Grundsätzlich sind diese Einsatzmöglichkeiten branchenübergreifend im Digitalgeschäft nutzbar. Besonders interessant dürfte es allerdings für all die Branchen sein, in denen der digitale Vertrieb stark abhängig von Aggregatoren, Affiliates oder Preisvergleichen ist und deren Produkte recht austauschbar sind. Hierzu zählen in erster Linie der Online-Handel, Versicherungen, Telekommunikation, Energieversorger, aber auch Banken. Gerade für Banken, bei denen der Online-Vertrieb in den letzten Jahren massiv an Bedeutung gewonnen hat, kann eine KI-gestützte Konversionsoptimierung ein wichtiger Baustein in der Vertriebsstrategie sein.

Künstliche Intelligenz im Vertrieb ist nicht (mehr) nur Theorie

Es lässt sich somit sagen, dass sich durch den Einsatz von künstlicher Intelligenz Möglichkeiten zur Erhöhung der Abschlusswahrscheinlichkeit im digitalen Vertrieb ergeben. Das in diesem Artikel skizzierte Modell – eine Mustererkennung in anonymen Prozessdaten mit dem Ergebnis von konkreten Handlungsempfehlungen zur Konversionsoptimierung – ist dabei mittlerweile mehr als nur eine Idee. Unter dem Namen paso.ai ist nun vielmehr bei der digit.cologne GmbH eine Produktlösung entstanden, die genau die beschriebene Theorie in die Praxis umsetzt. Dabei funktioniert paso.ai als „software as a service“, Daten werden ausschließlich über eine gesicherte Schnittstelle ausgetauscht, eine gesonderte Installation ist somit nicht erforderlich. Um Handlungsempfehlungen zu konkreten Vorgängen zu erhalten, werden lediglich normierte (und anonymisierte) Prozessdaten über die Schnittstelle eingeliefert. Je nach angefragtem Steuerungsmodell (Incentive, Nachfass oder Prozess) wird dann eine entsprechend passende Handlung errechnet und zurückgemeldet. Der Einsatz einer solchen Technologie stellt also keine große Hürde dar – sowohl aus technologischer als auch aus datenschutzrechtlicher Sicht – und kann somit zu geringen Kosten integriert werden.

Künstliche Intelligenz hilft, die Konversionsrate zu steigern

Als Fazit lässt sich festhalten, dass künstliche Intelligenz helfen kann, die Vorteile des persönlichen Beraters in den digitalen Vertrieb zu bringen und damit die Konversionsrate zu steigern. Diese Steigerung bringt sowohl Effekte auf der Umsatz- als auch auf der Kostenseite. Die technischen Möglichkeiten sind dafür vorhanden und in einer Lösung wie paso.ai auch bereits nutzbar. Begrüßung mit Handschlag, daher demnächst vielleicht auch in ihrem Online-Shop…

Dennis Raabe

Dennis Raabe ist Koautor des Beitrags. Er ist Geschäftsführer der digit.cologne GmbH und fokussiert sich auf den strategischen Blick der technologischen Entwicklung, deren Auswirkung und vor allem Chancen für die Geschäftsentwicklung. Zuvor war er bei der Deutschen Postbank AG als Head of Digital Experience Management tätig.