Einer aktuellen McKinsey-Studie zufolge drohen 75 Prozent der deutschen Banken und Sparkassen Verluste durch die Auswirkungen von Niedrigzinsen, Regulierung und Digitalisierung. Mit geeigneten Maßnahmen könnten Banken jedoch den Auswirkungen der Trends effektiv begegnen.

Zahlreiche Trends und Entwicklungen sind von übergeordneter strategischer Bedeutung für Banken und Sparkassen. Im Bank Blog finden Sie Studien zu den wichtigsten strategischen Trends und Entwicklungen im Finanzbereich.

© Shutterstock

Partner des Bank Blogs

Es ist allgemein bekannt, dass der deutsche Bankenmarkt in seiner Struktur Besonderheiten aufweist, die Vergleiche mit dem Ausland nur bedingt zielführend erscheinen lassen. Mithilfe von Daten der Deutschen Bundesbank hat die Unternehmensberatung McKinsey daher den Markt in Deutschland einmal genau unter die Lupe genommen. Auf Basis von neun Banksegmenten wurde eine umfangreiche Faktenbasis geschaffen und die Auswirkungen der drei großen Trends – Niedrigzinsen, Regulierung und Digitalisierung – abgeschätzt.

Der Handlungsdruck auf die Banken ist groß, um ihre Ertragskraft zu bewahren. Die Studie gibt einen Überblick über mögliche Maßnahmen, die Banken ergreifen können, um den Auswirkungen der Trends effektiv zu begegnen.

Deutscher Bankensektor hat sich von der Finanzkrise erholt

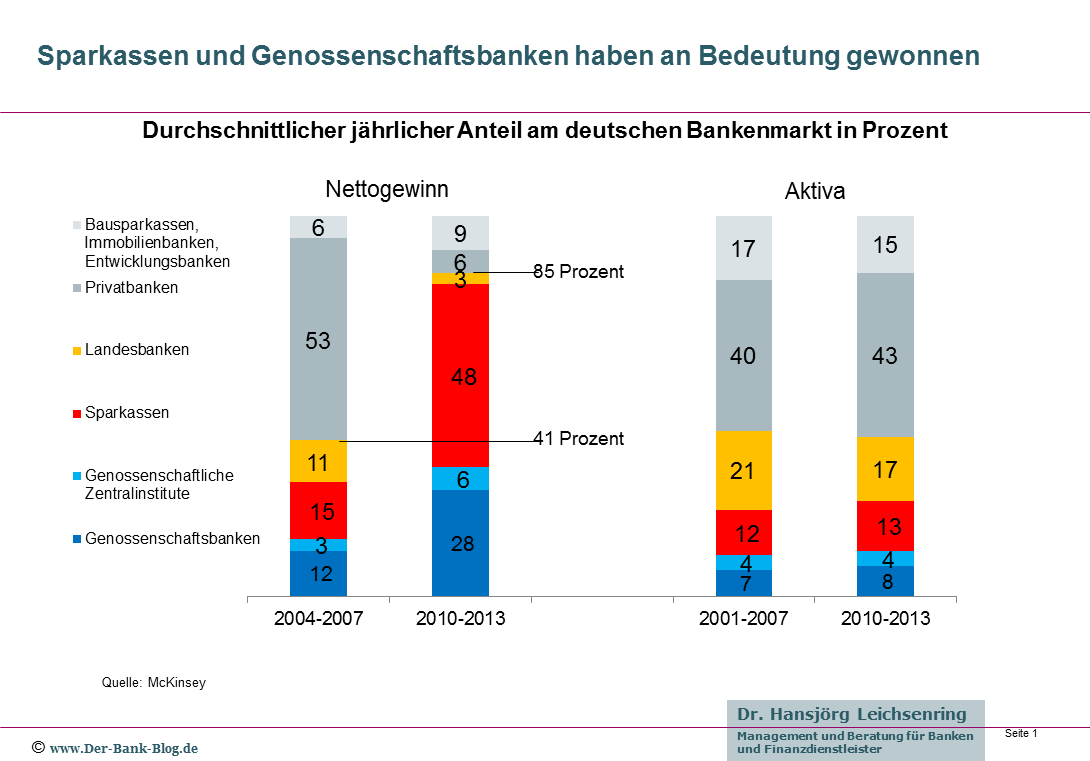

Die Finanzkrise hat den Bankenmarkt international wie auch in Deutschland schwer erschüttert. In den Jahren 2010-13 erwirtschaftete der Bankensektor jedoch wieder eine Eigenkapitalrendite annähernd auf Vorkrisenniveau von rd. fünf Prozent. Dabei sind die Sparkassen und Genossenschaftsbanken deutlich besser aus der Finanzkrise herausgekommen als der private Bankensektor in Deutschland. Beide Bankengruppen erzielen inzwischen zweistellige Eigenkapitalrenditen im Gegensatz zum Segment der Privatbanken. Zusammen konnten Sparkassen und Genossenschaftsbanken ihren Anteil am Nachsteuergewinn der Branche von 41 Prozent vor der Krise auf zuletzt 85 Prozent mehr als verdoppeln.

Durchschnittlicher jährlicher Anteil der einzelnen Bankengruppen am deutschen Bankenmarkt (in Prozent)

Auf der Kostenseite hat sich seit 2006 bei allen Banksegmenten nahezu nichts verändert: Konsolidierungen und Filialschließungen haben sich deutlich verlangsamt, operative Kosten in Summe und Personalkosten sind nahezu unverändert.

Niedrigzinsen, Regulierung und Digitalisierung setzen Banken unter Druck

Die niedrigen Zinsen, die zunehmende Digitalisierung und die schärfere staatliche Regulierung setzen die Erträge unter Druck. Bis 2021 – so die Analyse von McKinsey – würden ohne ein Gegensteuern

- die niedrigen Zinsen die Banken 2,0 Prozentpunkte Eigenkapitalrendite kosten,

- die Digitalisierung ebenfalls 2,0 Prozentpunkte und

- die Regulierung weitere 1,7 Prozentpunkte.

Die Digitalisierung verändert dabei vor allem die Aussichten für standardisierte Produkte und Dienstleistungen. Hier haben traditionell Sparkassen und Genossenschaftsbanken einen Schwerpunkt. Außerdem haben diese in den Jahren nach der Krise ihr Kreditgeschäft stark ausgebaut. Sie müssen jetzt – stärker als die Privatbanken – auf die sich deutlich verändernden Rahmenbedingungen reagieren.

Banken müssen strukturelle Anpassungen vornehmen

Ohne Gegenmaßnahmen – so die Studie weiter – würden 75 Prozent der deutschen Institute bis 2021 in die Verlustzone rutschen.

Taktische Maßnahmen und Programme wie Filialschließungen, Lean- oder Kostenprogramme oder die Erschließung von Preisspielräumen leisten dazu einen wichtigen Betrag, werden allein aber nicht ausreichen. Vielmehr sind strukturelle Anpassungen des Geschäftsmodells notwendig, um nachhaltig profitabel zu sein.

Dazu gehören etwa der gezielte Einsatz von Multi-Kanal-Vertrieb und stellenweise eine Rückkehr zur Internationalisierung, die im Zuge der Krise gelitten hatte. Auf der Kostenseite stellt sich die Frage nach einer stärkeren Digitalisierung der Wertschöpfung, nach weniger komplexen Produktpaletten und Geschäftsmodellen.

Insgesamt muss der Bankensektor knapp 30 Prozent Kosten sparen oder knapp 30 Prozent mehr Erträge erwirtschaften, um zu einer Eigenkapitalrendite von 6 Prozent (30-jähriger Durchschnitt) zurückzukehren.

Premium Abonnenten des Bank Blogs haben direkten kostenfreien Zugriff auf die Bezugsinformationen zu Studien und Whitepapern.

Noch kein Premium-Leser?

Premium Abonnenten des Bank Blogs haben direkten Zugriff auf alle kostenpflichtigen Inhalte des Bank Blogs (Studienquellen, E-Books etc.) und viele weitere Vorteile.

>>> Hier anmelden <<<

Neu: Tagespass Studien

Sie wollen direkten Zugriff auf einzelne Studien, aber nicht gleich ein Premium-Abonnement abschließen? Dann ist der neue Tagespass Studien genau das richtige für Sie. Mit ihm erhalten Sie für 24 Stunden direkten Zugriff auf sämtliche Studienquellen.

>>> Tagespass Studien kaufen <<<

Ein Service des Bank Blogs

Der Bank Blog prüft für Sie regelmäßig eine Vielzahl von Studien/Whitepapern und stellt die relevanten hier vor. Als besonderer Service wird Ihnen die Suche nach Bezugs- und Downloadmöglichkeiten abgenommen und Sie werden direkt zur Anbieterseite weitergeleitet. Als Premium Abonnent unterstützen Sie diesen Service und die Berichterstattung im Bank Blog.