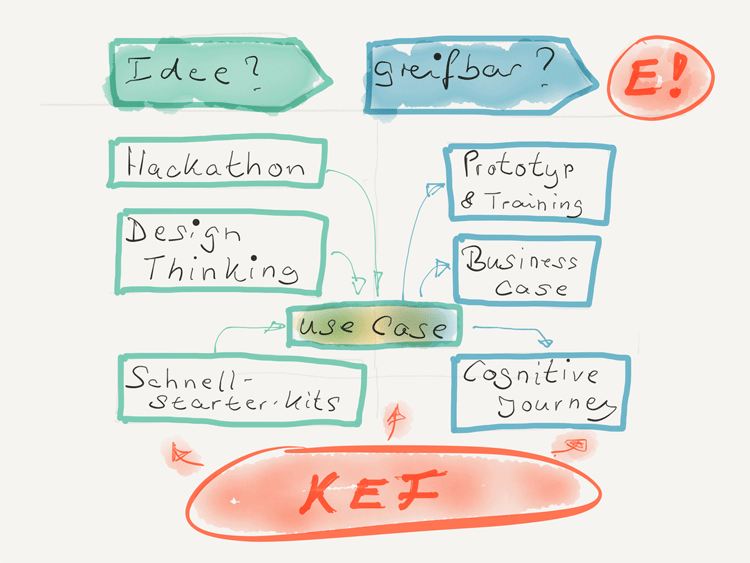

Es gibt unterschiedliche Einstiegspunkte, wie Unternehmen zu nutzbringenden kognitiven Lösungen kommen. Die Stoßrichtung beschließt der jeweilige Business-Sponsor. Aspekte der Ideenfindung rund um kognitive Anwendungsfälle bilden die Basis für eine greifbare Vorbereitung der Entscheidung.

Der Einsatz von Künstlicher Intelligenz ermöglicht neue Ansätze im Banking.

Partner des Bank Blogs

Erfahrungsgemäß inspiriert der Gedankenaustausch rund um die Möglichkeiten der Künstlichen Intelligenz (KI) eine Vielzahl von Ideen. Um Anwendungsfälle zu identifizieren und skizzieren zu können, gibt es unterschiedliche Optionen. Die nachfolgenden Ansätze können auch kombiniert werden oder in verschiedenen Phasen mit unterschiedlicher Intensität und Zielrichtung erneut eingesetzt werden.

Unternehmen können via verschiedener Ansätzen wie Hackathons oder Kompetenzzentren zu nutzbringenden kognitiven Lösungen kommen.

Hackathon – Ideen mit viel Pizza umgesetzt

Hackathons (Wortschöpfung aus „Hack“ + „Marathon“) sind ein- bis mehrtägige Programmierevents. Sie erfreuen sich steigender Beliebtheit. Dass während den Anlässen viel Pizza gegessen wird, ist nicht unbedingt ein Klischee – die Zubereitung geht schnell und sie schmeckt allen. Vor allem letzteres ist wichtig. Denn an den Anlässen arbeiten gemischte Teams (Programmierer, Business, Marketing) zusammen, um Ideen zu konzipieren und umzusetzen. Die Ergebnisse werden anschließend einer Jury zur Bewertung präsentiert.

Im Kontext von Digitalisierung, Mobilität oder KI haben Banken, akademische Institute und Technologieprovider in der Vergangenheit bereits eine Vielzahl solcher Zusammenkünfte alleine oder auch interdisziplinär organisiert. Banken haben mit solchen Veranstaltungen die Chance, ihre potentiellen und bestehenden Kunden in die Produktentwicklung intensiver einzubinden bzw. Ideen in diesem Rahmen zu erproben. Findet der Hackathon firmenintern statt, können Entwickler und Fachbereichsmitarbeiter gemeinsam direkt in die neue digitale Strategie eintauchen. Sie sammeln gleichzeitig sehr effizient praktische Erfahrungen mit kürzlich eingeführten Entwicklungswerkzeugen oder Methoden. Durch die Verfügbarkeit einzelner kognitiver Services und die intensive Zusammenarbeit über Abteilungen oder Unternehmen und Institutionen hinweg können im Rahmen von Hackathons schnell einfache Ideen für Chat-Bots, Beraterlösungen oder Recherche-Systeme umgesetzt werden.

Design Thinking – Ideen an die Wand geklebt

Beim Design-Thinking-Ansatz geht es darum, die Betrachtung von Problemstellungen und Lösungen von außen zu starten – aus der Perspektive der Nutzer. Deren aktuelle und zukünftige Bedürfnisse vorwegzunehmen, neue Systeme zu entwickeln oder bestehende zu erneuern, immer mit dem Nutzerfokus, steht hier im Zentrum. Design-Thinking-Ansätze, wie die von IBM, basieren auf den folgenden Grundsätzen:

- Fokus auf das Nutzerresultat (wie gut werden Benutzerbedürfnisse erfüllt beziehungsweise nicht nur eine Sammlung von Funktionen geliefert)

- gemischte und zur Ideenrealisierung bevollmächtigte Teams (mit unterschiedlichsten Erfahrungen) haben die beste Chance auf erfolgreiche Ergebnisse

- andauernde Neuerfindung unter der Annahme, dass alles ein Prototyp ist, auch bestehende Lösungen (neues Denken kann selbst auf die ältesten Probleme angewendet werden)

Bei der kognitiven Lösungsfindung ist der Design-Thinking-Ansatz initial natürlich besonders gut geeignet, Anforderungen für die ausgewählten Benutzergruppen zu identifizieren und in bedürfnisgerechte Produkte umzusetzen – für Banken beispielsweise Angebote für Millennials. Im Erarbeitungsprozess werden Ideen im ersten Schritt mit Bildern auf Post-Its gut sichtbar an die Wand geklebt und weitergesponnen. In den nächsten Phasen können Folgeversionen weiter verfeinert oder komplettere „Customer Journeys“ rund um die Problemstellung entwickelt werden (in dem unter anderem die Sichtweise von verschiedenen Rollen/„Personas“ eingenommen wird).

Konkrete Lösungen – Ideen für Schnellstarter

Mittlerweile gibt es von vielen Beratungshäusern schon ausgearbeitete Anwendungsszenarien (z. B. „Konzept für eine Privatkunden-Self-Service-Lösung“) oder von Lösungsanbietern vorgefertigte Lösungspakete in unterschiedlichen Ausbaustufen (z. B. „Virtual Digital Advisor“ oder „Client Insight for Wealth Management“). Vorteil dieser Ansätze ist, dass die Lösungen bereits konkret und der finanzielle Aufwand zur Realisierung abschätzbar ist – je nach Reifegrad des Konzepts natürlich.

Greifbarkeit und Umsetzbarkeit

Sobald die ersten Ideen generiert und kognitive Anwendungsfälle für Banken identifiziert wurden, müssen diese entsprechend erprobt werden. Damit Bankfachbereiche oder Geschäftsführer der Idee zustimmen, wird ein Benefit- oder Business-Case sowie ein Prototyp zur besseren Greifbarmachung benötigt.

Prototyp und Training im Watson-Kontext

Gerade bei KI-Projekten ist unter Umständen die Kluft zwischen dem, was der mögliche Sponsor erwartet und das, was initial erreicht werden kann, sehr groß. Ein Prototyp zeigt ziemlich gut auf wie z. B. ein digitaler Bankberater oder Chat-Bot funktioniert. Er veranschaulicht, ohne vor Umsetzung groß Ressourcen aufzuwenden auch, wie der potentielle Kunde interagiert und welchen Mehrwert er erhalten wird. Mit Hilfe von einfachen Werkzeugen (z. B. der Flow-Editor NodeRed) können die verschiedenen Watson-Services effizient zu einem funktionsfähigen Prototypen komponiert und anschliessend demonstriert werden. Diese Art von Werkzeugen werden ebenfalls an Hackathons genutzt, weil sich auch programmierunerfahrene Teams auf ihre Idee konzentrieren und anschließend der Jury ein greifbares Ergebnis zeigen können.

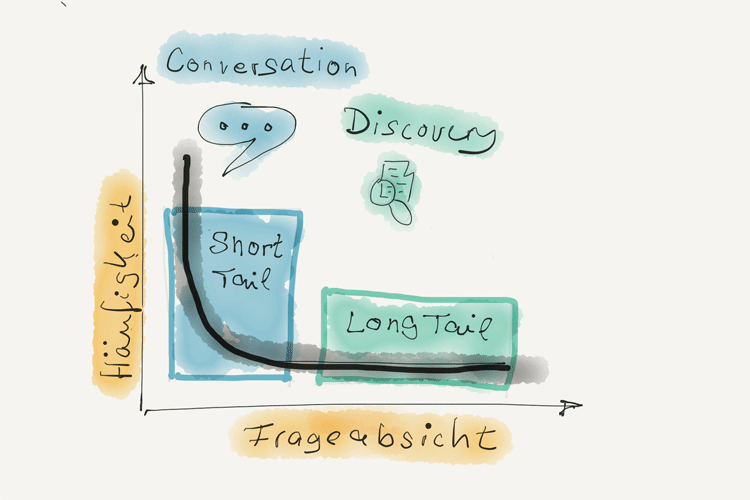

Eine Besonderheit von kognitiven Systemen ist der Trainingsbedarf. Dieser hängt von den benötigten Watson-Services ab. Zusätzlich müssen die richtigen Fachexperten und Daten zum Training verfügbar sein. Nachfolgend am Beispiel einer Kundeninteraktionslösung veranschaulicht, indem man die möglichen Fragestellungen der Kunden nach Häufigkeit und Absicht (Intent) unterscheidet:

Der Trainigsaufwand des Chatbots variiert je nach dem, ob Fragen regelmässig gestellt und Musterantworten zugeordnet werden können.

- Typische Fragen und Antworten (FAQ) wie z.B. „Was ist ein Sparplan“ kommen häufiger vor („short tail“) und haben meist eindeutige Musterantworten. Diese Konversationen können mit dem „Conversation Service“ modelliert und beantwortet werden. Für einen Prototypen würde man 10-50 Intents mit 5-10 entsprechenden Musterantworten vorbereiten und trainieren.

- Fragestellungen mit Recherchecharakter, z. B. „Was gibt es für mittelfristige Anlagemöglichkeiten bei der aktuellen Marktlage?“, sind komplexer und haben keine eindeutige Antwortmöglichkeit („long tail“). Deren Beantwortung unterstützt der „Discovery Service“, welcher vorab mit relevanten Hintergrundinformationen angelernt wird. Für einen Prototypen wird eine eingeschränkte Fachdomäne selektiert und beschreibende Dokumente (z. B. Produktbeschreibungen) eingepflegt und trainiert.

Initialer Business Case

Passend zum ausgewählten Ansatz wird der veranschlagte Aufwand und der mögliche Nutzen, z. B. Mehrumsatz oder Effizienzsteigerungen durch kognitive Services, qualifiziert und quantifiziert. Bei kognitiven Projekten besteht die Herausforderung in der bisherigen Einzigartigkeit der Technologie und dem Umstand, daß diese Systeme mit mehr Daten und Training immer smarter werden. Um diesen Effekt greifbar zu machen, ist der vorher angesprochene Prototyp so zentral.

Cognitive Journey

Kognitive Systeme werden ein entscheidender Wettbewerbsfaktor bei der digitalen Transformation der Banken sein. Sie erhöhen den Erkenntnis- oder Automatisierungsgrad schrittweise. Deswegen ist es wichtig, nicht nur den initialen Anwendungsfall zu skizzieren sondern das weitreichende Bild mit der strategischen Landkarte zu entwickeln. Die finale Vision sollte immer disruptiv sein!

Mit diesen Hinweisen im Ärmel ist das übergreifende Projektteam gut gerüstet, um sich die vom Vorstand oder Executive-Sponsor notwendige Freigabe für das weitergehende kognitive Projekt zu holen.

Kritische Erfolgsfaktoren zur Mehrwertgenerierung

Alle Finanzinstitute befinden sich derzeit in der digitalen Transformation und haben auch den prinzipiellen Mehrwert der KI-Nutzung erkannt. KI wird aber oft mit Zauberei oder Science-Fiction gleichgesetzt. Werbung und Erfolge bei komplexen Knobelspielen suggerieren dies eventuell auch. Folgende Faktoren unterstützen eine erfolgreiche Ideenfindung und Umsetzung von KI-Projekten.

Wertschöpfung erkennen:

- passende Anwendungsszenarien identifizieren

- den Business Case und die Roadmap für Cognitive Journey definieren

- eine realistische Erwartungshaltung wahren

Richtige Grundlagen schaffen:

- in Spezialisten (Data Scientists, User Experience, Design Thinking, KI) und Expertise investieren

- einen hochwertigen Datenkorpus für Training und Produktion bereitstellen

- die Auswertungen auf Prozesse, Richtlinien, Kultur etc. berücksichtigen

- initialer Prototyp zur Greifbarmachung für die Sponsoren entwickeln

Veränderung unterstützen:

- kontinuierliches Sponsoring durch die Geschäftsführung sicherstellen

- Planung und Umsetzung auf allen Ebenen kommunizieren

- Verständnis für Cognitive/KI kontinuierlich erweitern

- frühzeitig interne/externe Nutzer zur Erprobung einbinden

Für viele Finanzinstitute ist die Entscheidung für und die Erstellung von kognitiven Lösungen noch Neuland. Mit Cognitive Banking kann aber eindeutig Mehrwert für Banken und ihre Kunden generiert werden. Somit rüsten sie sich für die Zukunft.

Partner des Bank Blogs: Elaxy-Crealogix

Mehr über das Partnerkonzept des Bank Blogs erfahren Sie hier.