Angesichts von Digitalisierung, Regulierung, zunehmendem Wettbewerb und Kostendruck muss sich die Investmentbranche in Deutschland neu erfinden. Die Zukunft gehört Spezialisten und Kostenführern.

Das Geschäft mit den Reichen und Superreichen, das Private Banking oder Wealth Management galt lange Zeit nicht nur als die Königsdisziplin des Bankgeschäftes sondern auch als sicherer Ertragsbringer. Inzwischen hat die Digitalisierung auch diesen Bereich erfasst und stellt die Banken vor neue Herausforderungen. Wie diesen begegnet werden kann und welches die aktuellen Trends und Entwicklungen sind, können Sie in den im Bank Blog vorgestellten Studien nachlesen.

© Shutterstock

Partner des Bank Blogs

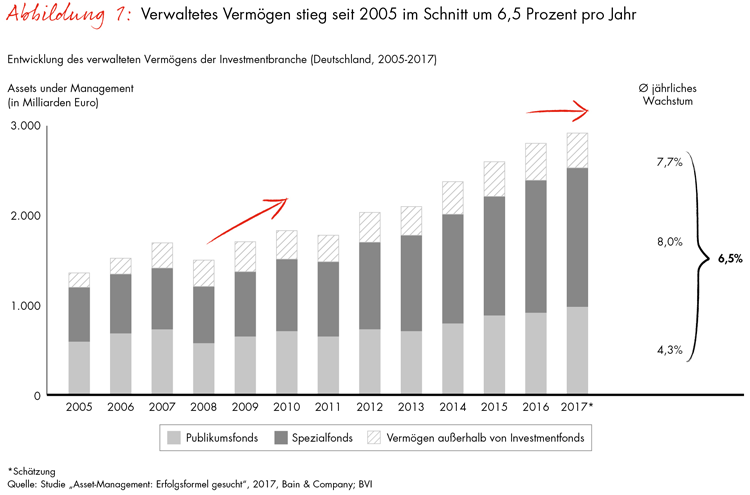

Trotz Finanz- und Eurokrise verdoppelte sich der Wert des verwalteten Vermögens in Deutschland seit 2005 um jährlich 6,5 Prozent auf 2,9 Billionen Euro. Zum Vergleich: Das deutsche Bruttoinlandsprodukt stieg im gleichen Zeitraum um rund 40 Prozent.

Besonders dynamisch entwickelten sich Spezialfonds sowie Sondervermögen. Damit stieg auch die Bedeutung institutioneller Anleger. Inzwischen stellen sie 30 Prozent der Kunden von Publikumsfonds und vereinen 72 Prozent des gesamten verwalteten Vermögens auf sich.

Die Entwicklung des verwalteten Vermögens der Investmentbranche in Deutschland von 2005 bis 2017.

Allerdings gehen diese goldenen Zeiten langsam, aber sicher zu Ende. 2018 dürfte der Asset-Management-Markt hierzulande zwar ebenfalls auf rund 2,9 Billionen Euro kommen. Und damit bliebe Deutschland der drittgrößte Markt in Europa. Doch im Wettbewerb um jeden einzelnen Anleger muss zunehmend mit härteren Bandagen gekämpft werden.

Vor diesem Hintergrund hat die Managementberatung Bain & Company eine Langfristanalyse des deutschen Asset-Management-Markts erstellt. Sie umfasst die Auswertung von Produkt- und Kundengruppen ebenso wie Margen- und Wettbewerbsvergleiche. Ein besonderes Augenmerk galt dem Einfluss der verschärften Regulierung sowie dem Einsatz digitaler Technologien. In die Studie flossen zudem die Erfahrungen aus zahlreichen Projekten in Europa und Nordamerika ein. Dies ermöglichte Aussagen über die weitere Entwicklung des Marktes sowie Gewinner und Verlierer in den nächsten Jahren.

Markt für ETFs verdoppelt sich

In jüngster Zeit flachen die Mittelzuflüsse im Fonds-Markt ab. Gleichzeitig steigt der Marktanteil passiver, niedrigmargiger Produkte. Binnen weniger Jahre hat sich das Volumen der Exchange Traded Funds (ETF) in Deutschland auf knapp 100 Milliarden Euro verdoppelt. Ihrer durchschnittlichen Kostenquote von 0,35 Prozent stehen 1,4 Prozent bei Publikumsfonds gegenüber.

Hohe Kosten, fehlende Effizienz und Skalenvorteile

Zwei weitere Herausforderungen bedrohen die althergebrachten Geschäftsmodelle: die verschärfte Regulierung und die Digitalisierung. So wird die Umsetzung der EU-Richtlinie MiFID II die Macht der Vertriebspartner stärken, die Bedeutung passiver Produkte noch einmal steigern und den Kostendruck erhöhen. Die Studie kommt zu dem Schluss, dass sich Publikumsfonds schon in wenigen Jahren im Schnitt mit einer Kostenquote von 1,0 Prozent werden begnügen müssen.

Im Zuge der Digitalisierung bereitet vielen Fondsanbietern vor allem das Vordringen der Robo-Advisor Kopfzerbrechen. Ihr Marktanteil dürfte sich nach Bain-Prognosen bis 2020 verzehn- oder sogar verzwölffachen. Im gleichen Jahr werden schätzungsweise bereits 5 Prozent des verwalteten Vermögens automatisiert angelegt.

Viele mittelgroße, mitteleffiziente Fonds sind zu groß, um als Spezialist Nischen zu besetzen und zu klein, um mit Effizienz und Skalenvorteilen den Wettbewerb bei den Kosten auszustechen. Für jeden Fondsanbieter stellt sich damit in den kommenden Jahren eine entscheidende Frage: Alpha und damit Spezialistentum? Oder Discount und somit Kostenführerschaft?

Geschäftsmodelle schärfen

„Im Asset-Management eröffnen sich sowohl durch die Digitalisierung als auch durch die verschärfte Regulierung große Chancen.“

Dirk Vater, Bain & Company

Dessen ungeachtet kommt kein Fondsanbieter umhin, sich auf das veränderte Wettbewerbsumfeld einzustellen. Bain nennt acht Stellhebel, mit denen Asset-Manager ihr Geschäftsmodell zukunftsfähig machen können:

- Vertriebswege sichern und online wie offline ein möglichst breites Spektrum an Vertriebskanälen erschließen

- Plattformen nutzen und Angebote von Dritten integrieren

- Mehrwert generieren und mit Zusatzdienstleistungen die Kundenbindung vertiefen

- Effizienz steigern und die Chancen einer zügigen Digitalisierung nutzen

- Akquisitionen prüfen, um Größenvorteile auszubauen

- Komplexität reduzieren und mit einem optimierten Produktportfolio effizienter werden

- Robo-Advisor integrieren und mit automatisierten Produkten am Wachstum partizipieren, selbst wenn es das eigene Portfolio kannibalisiert

- Digitalisierung vorantreiben und Online-B2C- ebenso wie -B2B-Plattformen nutzen

Wer seine Prozesse und sein gesamtes Portfolio konsequent an den Anforderungen von Solvency II ausrichtet, kann beispielsweise das Geschäft mit Versicherern ausweiten. Und wer Robo-Advisor einsetzt, ist in der Lage, die Produktivität seiner Berater um mindestens 200 Prozent zu steigern.

Premium Abonnenten des Bank Blogs haben direkten kostenfreien Zugriff auf die Bezugsinformationen zu Studien und Whitepapern.

Noch kein Premium-Leser?

Premium Abonnenten des Bank Blogs haben direkten Zugriff auf alle kostenpflichtigen Inhalte des Bank Blogs (Studienquellen, E-Books etc.) und viele weitere Vorteile.

>>> Hier anmelden <<<

Neu: Tagespass Studien

Sie wollen direkten Zugriff auf einzelne Studien, aber nicht gleich ein Premium-Abonnement abschließen? Dann ist der neue Tagespass Studien genau das richtige für Sie. Mit ihm erhalten Sie für 24 Stunden direkten Zugriff auf sämtliche Studienquellen.

>>> Tagespass Studien kaufen <<<

Ein Service des Bank Blogs

Der Bank Blog prüft für Sie regelmäßig eine Vielzahl von Studien/Whitepapern und stellt die relevanten hier vor. Als besonderer Service wird Ihnen die Suche nach Bezugs- und Downloadmöglichkeiten abgenommen und Sie werden direkt zur Anbieterseite weitergeleitet. Als Premium Abonnent unterstützen Sie diesen Service und die Berichterstattung im Bank Blog.