Die Corona-Pandemie beschleunigt die Digitalisierung von Finanzdienstleistungen. Eine aktuelle Studie untersucht Open-Banking-Anwendungsfälle und zeigt, in welche Bereiche europäische Banken am meisten investieren.

Zahlreiche Trends und Entwicklungen sind von übergeordneter strategischer Bedeutung für Banken und Sparkassen. Im Bank Blog finden Sie Studien zu den wichtigsten strategischen Trends und Entwicklungen im Finanzbereich.

Partner des Bank Blogs

Vor kurzem veröffentlichte die Unternehmensberatung Strategy& eine Studie zu Open Banking und kam zu dem Schluss, dass die Finanzbranche beim Thema Nachholbedarf habe. Eine aktuelle Studie der Open-Banking-Plattform Tink zeigt, dass europäische Finanzinstitutionen im Zuge der Digitalisierung jedoch weiterhin auf Open Banking geführte Innovationen setzen.

Die Untersuchung zeigt die beliebtesten Open-Banking-Anwendungsfälle, in die europäische Banken investieren, wie sich die Prioritäten zwischen Ländern und Unternehmen unterschiedlicher Größe unterscheiden und welche Metriken Führungskräfte verwenden, um den Erfolg der Investitionen zu messen.

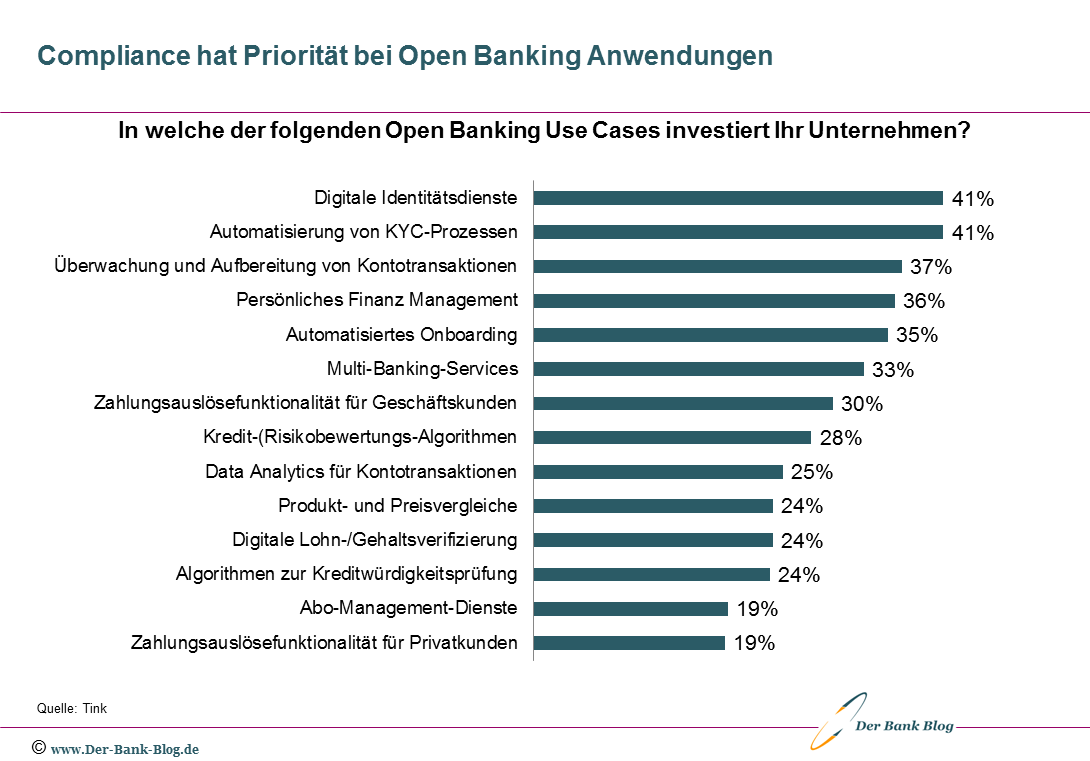

Europäische Finanzinstitute investieren vor allem in Compliance

Aus einer früheren Untersuchung von Tink ging hervor, dass europäische Finanzinstitute durchschnittlich 50 bis 100 Millionen Euro für Open Banking ausgeben. Die neue Detailanalyse schlüsselt diese Ausgaben nun weiter auf. Sie zeigt, dass die Finanzinstitute vorrangig in Anwendungsfälle investieren, die ihren Unternehmen einen unmittelbaren Nutzen bieten, indem sie die Kundenakquise und ‑bindung sowie die Mitarbeiterproduktivität verbessern.

71 Prozent der befragten europäischen Führungskräfte aus dem Finanzbereich setzen demnach Compliance-Anwendungsfälle ganz oben auf ihre Investitionsliste. 41 Prozent davon bevorzugen die digitalen Identitätsdienste. Automatisierung von KYC-Prozessen wird europaweit von 41 Prozent der Führungskräfte präferiert, während 37 Prozent der Überwachung und Aufbereiten von Konto-Transaktionen den Vorzug geben.

Banken investieren bei Open Banking vor allem in Compliance Anwendungen.

Neben Compliance ist auch die Verbesserung des Kundenerlebnisses ein wichtiges Thema. 36 Prozent der Befragten investieren in Services zum Management der persönlichen Finanzen (PFM), 35 Prozent in die Automatisierung des Onboarding-Prozesses und 33 Prozent in Multi-Banking-Anwendungen.

Deutsche Banken setzen auf Data Analytics

Unter deutschen Führungskräften gebe es einen stärkeren Fokus bei Data Analytics Services für Konto-Transaktionen als in den meisten anderen Ländern Europas. Hier gestalten sich die Top 3 der wichtigsten Anwendungsfälle wie folgt:

- Data Analytics Services für Konto-Transaktionen mit jeweils rund 37 Prozent,

- digitale Identitätsdienste ebenfalls mit rund 37 Prozent sowie

- Multi-Banking-Services mit ca. 33 Prozent.

Eine Ursache sehen die Studienautoren auf der breiten Basis von Software-Applikationen, die traditionell Buchhaltungsfunktionen übernehmen, wie z.B. die Konto-Transaktions-Services auf FinTS (HBCI). Finanzinstitutionen würden sich nun von diesem Standard entfernen und die Verwaltung durch Open Banking verbessern.

Gründe für Investitionsschwerpunkte bei Open Banking

Die Daten zeigten aber auch, dass die Motivation, in einen bestimmten Anwendungsfall zu investieren, europaweit davon abhängt, wie stark ein Unternehmen bestimmten Vorschriften ausgesetzt ist und um welche Art von Geschäft es sich handelt.

Größe und Alter eines Unternehmens seien weitere wichtige Faktoren, wenn es darum geht, wo Geld investiert werden sollte. Wobei im europäischen Durchschnitt größere Institutionen wie traditionelle Retailbanken (57 Prozent) und Vermögensverwaltungsunternehmen (53 Prozent) digitale Identitätsdienste als ihren wichtigsten Investitionsbereich einstufen.

Neobanken konzentrieren sich aufs Onboarding

Challenger Banken und Zahlungsdienstleistungsabieter (PSPs) sind die einzigen Segmente, in denen ein Anwendungsfall, der mit der Nichteinhaltung von Vorschriften zusammenhängt, als wichtigster Investitionsbereich eingestuft wird. Wobei Challenger Banken der Onboarding-Automatisierung (44 Prozent) den Vorrang geben und PSPs in Multi-Banking-Dienstleistungen investieren (47 Prozent). Dies sei keine Überraschung, da einer der Hauptunterschiede zwischen Challenger Banken und etablierten Banken in der Onboarding-Erfahrung liege.

Kleinere Unternehmen (mit 100-499 Mitarbeitern) konzentrieren sich auf die gezielte Optimierung des Kundenerlebnisses, wobei 54 Prozent in die Automatisierung von KYC-Prozessen investieren (im Vergleich zu nur 29 Prozent der Institute mit mehr als 1.000 Mitarbeitern). Auf der anderen Seite konzentrieren sich große Organisationen (mit über 1.000 Mitarbeitern) in erster Linie auf digitale Identitätsdienste (42 Prozent). Dies sei auf die in PSD2 artikulierten SCA-Anforderungen zurückzuführen.

Ausblick auf Open Banking

Die Einhaltung von regulatorischen Anforderungen ist entscheidend für die Aufrechterhaltung des Geschäftsbetriebs. Daher sei es verständlich, dass sich viele Finanzinstitute auf diesen Bereich konzentrieren.

Die Corona-Pandemie habe jedoch den Wandel hin zu digitalen Kanälen beschleunigt. Somit biete sich Finanzinstituten die einzigartige Gelegenheit, sowohl Kundenakquisition als auch -loyalität mit einer verbesserten Customer Journey zu fördern. Indem sie in Open-Banking- Anwendungsfälle investieren, die das Kundenerlebnis optimieren, könnten sie gewährleisten, dass sie Wettbewerbern, wie Challenger Banks und PSPs, einen Schritt voraus sind. Als Faustregel gelte, dass man man immer genau dort investieren sollte, wo TPPs im bestehenden Geschäft Marktanteile ausbauen.

Premium Abonnenten des Bank Blogs haben direkten kostenfreien Zugriff auf die Bezugsinformationen zu Studien und Whitepapern.

Noch kein Premium-Leser?

Premium Abonnenten des Bank Blogs haben direkten Zugriff auf alle kostenpflichtigen Inhalte des Bank Blogs (Studienquellen, E-Books etc.) und viele weitere Vorteile.

>>> Hier anmelden <<<

Neu: Tagespass Studien

Sie wollen direkten Zugriff auf einzelne Studien, aber nicht gleich ein Premium-Abonnement abschließen? Dann ist der neue Tagespass Studien genau das richtige für Sie. Mit ihm erhalten Sie für 24 Stunden direkten Zugriff auf sämtliche Studienquellen.

>>> Tagespass Studien kaufen <<<

Ein Service des Bank Blogs

Der Bank Blog prüft für Sie regelmäßig eine Vielzahl von Studien/Whitepapern und stellt die relevanten hier vor. Als besonderer Service wird Ihnen die Suche nach Bezugs- und Downloadmöglichkeiten abgenommen und Sie werden direkt zur Anbieterseite weitergeleitet. Als Premium Abonnent unterstützen Sie diesen Service und die Berichterstattung im Bank Blog.