Digitales Banking erlebt seit 2020 einen Schub, trotzdem bleibt in Deutschland noch ein enormes Kundenpotenzial auf der Strecke. Eine neue Studie zeigt mithilfe von drei Kernfaktoren, wie das Wachstumspotenzial effektiv ausgeschöpft werden kann.

Immer mehr Bankkunden nutzen Banking via Internet. Es ist praktisch, zeitsparend und gilt als sicher. Im Bank Blog finden Sie aktuelle Studien zu den wichtigsten Trends und Entwicklungen in diesem spannenden Bereich.

Partner des Bank Blogs

Mithilfe der Corona-Pandemie hat das digitale Banking einen zusätzlichen Schub erhalten und so nochmal deutlich an Fahrt zugelegt. Eine gemeinsame Studie der ING Deutschland und Barkow Consulting zeigt, dass allein 2020 drei Millionen Menschen mehr ihre Bankgeschäfte über das Internet oder eine Banking-App getätigt haben als noch 2019. Insgesamt bedeutet das einen Zuwachs von vier Prozentpunkten.

Gleichzeitig wird jedoch deutlich, dass das digitale Banking in Deutschland noch nicht auf seinem Höhepunkt ist. Ein Grund könnte sein, dass das Kundenpotential in seiner Gänze noch nicht vollständig ausgeschöpft wird.

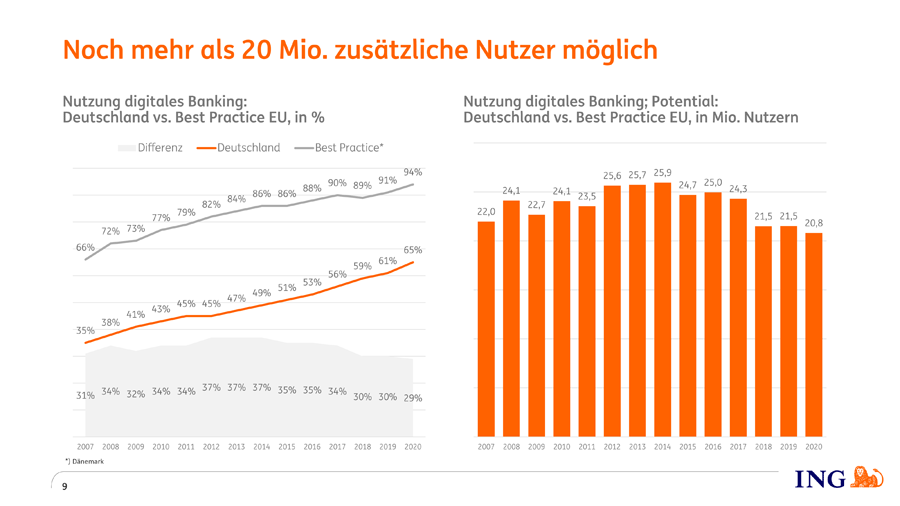

Trotz Wachstumsschub bleibt Potenzial ungenutzt

Vergleicht man das Jahr 2020 mit dem Vorjahr, hat sich das Wachstum des digitalen Bankings beinahe verdoppelt. Die Anzahl der Nutzer wuchs auf insgesamt 46,8 Millionen. Demnach stieg auch die Nutzungsrate im Vergleich mit 2019 um vier Prozentpunkte insgesamt auf 65 Prozent. Damit landet Deutschland auf europäischer Ebene im Vergleich nur noch auf Rang 15. Eine Verschlechterung seit 2007, als Deutschland immerhin noch auf Rang sieben landete.

Das enorme Wachstumspotenzial des deutschen Marktes wird deutlich, wenn man auf die führenden Länder in Europa blickt. So betrug die Nutzung des digitalen Bankings in Dänemark im Jahr 2020 sogar 94 Prozent, womit der Spitzenreiter Deutschland damit um immense 29 Prozentpunkte übertrifft. Geht man für Deutschland von derselben Nutzungsrate aus, ergibt sich ein ungenutztes Potential von insgesamt 20,8 Millionen Menschen.

Hohes ungenutztes Kundenpotential für digitales Banking in Deutschland.

3 Faktoren entscheidend: Einkommen, Bildung und Alter

Mit der Studie wird erkennbar, dass die Beliebtheit von digitalem Banking mit dem Einkommen steigt: Während Haushalte mit niedrigerem Einkommen digitales Banking nur zu 49 Prozent nutzen, erreicht der Wert mit höherem Einkommen bis zu 77 Prozent. Demnach lässt sich schlussfolgern, dass das größte Wachstumspotenzial in der Bevölkerungsgruppe mit dem niedrigsten Einkommen liegt. Damit dieses Potenzial genutzt werden kann, sind passende Angebote notwendig, die auf die Erwartungshaltung dieser Bevölkerungsgruppe zugeschnitten sind. Denn insbesondere bei eher geringerem Einkommen sollten die finanziellen sowie organisatorischen Einstiegshürden bei einem Minimum liegen. Ausschlaggebend sei dafür eine Kombination aus attraktiven Kosten und schlanken Prozessen. Es ergibt sich: Banken sollten aufklären und befähigen, damit Menschen selbstbestimmt ihre Geldangelegenheiten managen können.

Besonders der Faktor der finanziellen Bildung ist von hoher Bedeutung. Es zeigt sich, dass Haushalte mit einem eher niedrigen Bildungsabschluss lediglich zu 42 Prozent Bankgeschäfte online und über eine App tätigen, wohingegen höher gebildete Haushalte mit insgesamt 83 Prozent eine fast doppelt so hohe Nutzungsrate erzielen. Dementsprechend liegen in der Zielgruppe mit einem eher niedrigen Bildungsniveau vielversprechende Wachstumsperspektiven.

Die Untersuchung hinsichtlich der Altersstruktur zeigt ein differenziertes Bild. Die niedrigste Nutzungsrate liegt mit lediglich 39 Prozent bei den über 65-Jährigen, obwohl insgesamt wesentlich mehr Personen dieser Altersgruppe das Internet nutzen. Laut dem Statistischen Bundesamt lag der Anteil der Internet-Nutzer dieser Altersgruppe im Jahr 2020 sogar bei 69 Prozent.

Auch im Vergleich mit dem Höchstwert des EU-Spitzenreiters Dänemark werden im Online Banking erhebliche Unterschiede sichtbar. Denn in Dänemark liegt der Anteil bei den über 65-Jährigen bei 86 Prozent – also 47 Prozentpunkte mehr als in Deutschland. Letztendlich ergibt sich das höchste absolute Wachstumspotenzial mit insgesamt 4,8 Millionen zusätzlichen Nutzern laut der Untersuchung in der Gruppe von 55 bis 64 Jahren. Damit auch hier das Potenzial gesteigert werden kann, sei es besonders wichtig, das Vertrauen dieser Altersgruppen in die Sicherheit von digitalem Banking zu gewinnen.

Traditionelle Bargeldinfrastruktur stark zurückgegangen

Die erkennbare Zunahme des digitalen Bankings wird stark forciert von dem Bedürfnis, eigenständig und flexibel über finanzielle Angelegenheiten zu entscheiden. Im Sinne des Zeitgeistes passt es nicht mehr in die moderne Gesellschaft, für die Bargeldversorgung auf den nächsten Geldautomaten angewiesen zu sein. Demnach zeigt die Studie, dass die traditionelle Bargeldinfrastruktur – also Kassen in Bankfilialen und Geldautomaten – in fünf Jahren um 25 Prozent gesunken ist.

Dieser Rückgang wird allerdings durch den Einzelhandel mehr als ausgeglichen. Denn seit der Jahrtausendwende bietet dieser die Auszahlung von Bargeld in Verbindung mit einem Einkauf an. Heute existieren schätzungsweise 109.000 Kassen als Bargeldauszahlungsstellen im Einzelhandel. Nur in fünf Jahren ist deren Anzahl um fast 61 Prozent bzw. über 40.000 angestiegen. Somit ist das Bargeld-Versorgungsnetz engmaschiger geworden – und passt sich den heutigen Erwartungen an.

Bargeld verliert an Bedeutung, Wunsch nach mehr Flexibilität

Generell nimmt aber die Bedeutung des Bargelds im Zahlungsprozess stetig ab. Auch hier wirkt Corona wie ein Katalysator. Laut der Studie ist bei Kunden der ING der Bedarf an Bargeld als Zahlungsmittel 2020 gesunken, obwohl laut einer früheren Studie der Bank der Bargeldbestand in Deutschland zunehmend steigt.

Kartenzahlungen gewinnen dagegen deutlich an Beliebtheit. Nach eigenen Angaben sind bei der ING über 80 Prozent der Kreditkartenzahlungen im stationären Handel kontaktlos. Zudem wird bei jedem dritten kontaktlosen Einkauf mittlerweile das Smartphone anstatt der physischen Kreditkarte genutzt.

Mit der Studie wird deutlich, dass der Aufstieg des digitalen Bankings, die grundlegende Veränderung der Bargeld-Infrastruktur und die Zunahme kontaktlosen Bezahlens das zeitgemäße Nutzungsverhalten widerspiegeln. Generell haben Menschen heutzutage einen Anspruch an mehr Flexibilität und Individualität – sichtbar wird das auch in den deutlich gestiegenen Nutzungszahlen im Mobile Banking per App.

Premium Abonnenten des Bank Blogs haben direkten kostenfreien Zugriff auf die Bezugsinformationen zu Studien und Whitepapern.

Noch kein Premium-Leser?

Premium Abonnenten des Bank Blogs haben direkten Zugriff auf alle kostenpflichtigen Inhalte des Bank Blogs (Studienquellen, E-Books etc.) und viele weitere Vorteile.

>>> Hier anmelden <<<

Neu: Tagespass Studien

Sie wollen direkten Zugriff auf einzelne Studien, aber nicht gleich ein Premium-Abonnement abschließen? Dann ist der neue Tagespass Studien genau das richtige für Sie. Mit ihm erhalten Sie für 24 Stunden direkten Zugriff auf sämtliche Studienquellen.

>>> Tagespass Studien kaufen <<<

Ein Service des Bank Blogs

Der Bank Blog prüft für Sie regelmäßig eine Vielzahl von Studien/Whitepapern und stellt die relevanten hier vor. Als besonderer Service wird Ihnen die Suche nach Bezugs- und Downloadmöglichkeiten abgenommen und Sie werden direkt zur Anbieterseite weitergeleitet. Als Premium Abonnent unterstützen Sie diesen Service und die Berichterstattung im Bank Blog.