Europäische Großbanken liegen im margenträchtigen Investment Banking auch im Heimatmarkt deutlich hinter Wettbewerbern aus den USA. Für Erfolg im Wettbewerb sollten die Banken verstärkt aus Sicht ihrer Kunden handeln und sich nicht ausschließlich auf die Produktseite konzentrieren.

Studien und Research zu Trends und Entwicklungen im Firmenkundenbereich der Banken, inklusive Corporate und Investment Banking.

Partner des Bank Blogs

Die internationale Managementberatung Bain & Company hat das europäische Kapitalmarktgeschäft und die Wettbewerbsposition der beteiligten Banken untersucht. Demnach haben die europäischen Großbanken derzeit einen schweren Stand, wie ein Blick auf die relativen Marktanteile und Wachstumsraten der Institute in diesem Segment zeigt.

Die Wettbewerber aus den USA haben in den letzten Jahren deutlich an Boden gewonnen, auch dank umfangreicher Investitionen in neue Technologien. Europas Banken müssen handeln, wobei die Chancen auf Erfolg hoch seien.

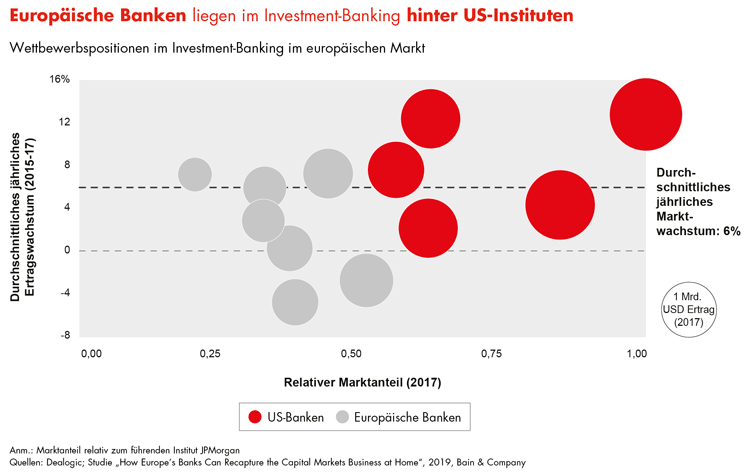

Europa hängt im Wettbewerb zurück

Spitzenreiter im europäischen Investment Banking ist JPMorgan Chase, dahinter folgen weitere US-amerikanische Häuser, während die europäische Konkurrenz deutlich zurückliegt.

Im Vergleich der Wettbewerbspositionen im europäischen Markt liegen US Investment Banken vor europäischen Instituten.

Die gute Marktstellung verdanken die US-Banken vor allem den hohen Investitionen in digitale Technologien. So setzt JPMorgan Chase auf künstliche Intelligenz, um beispielsweise Rechtsprüfungen von Kreditverträgen zu automatisieren. Selbst in Zeiten deutlicher Ertragsrückgänge hätten die US-Banken investiert. Einige US-Banken sähen sich mittlerweile mehr als Technologie-Unternehmen denn als Bank.

Kapitalmarktgeschäft bleibt attraktiv

Von 2009 bis 2018 sanken die Erträge im globalen Kapitalmarktgeschäft um durchschnittlich 3,9 Prozent pro Jahr auf 220 Milliarden US-Dollar. Die Profitabilität entwickelte sich in diesem Zeitraum uneinheitlich, blieb jedoch durchgehend auf einem attraktiven Niveau. 2018 summierte sich der Profit Pool auf 72 Milliarden US-Dollar.

Mittelfristig bahnt sich bei den Erträgen eine Stabilisierung an. Nach Bain-Prognosen wird der Markt bis 2021 weltweit um 5 Prozent auf 231 Milliarden US-Dollar zulegen. Bei besonders günstigen Rahmenbedingungen wären sogar 10 Prozent möglich. Zuwächse seien vor allem im Fixed-Income- und M&A-Geschäft zu erwarten.

Vier Handlungsfelder für europäische Kreditinstitute

Europäische Banken können von dem Wachstum profitieren und Marktanteile zurückgewinnen. Bain hat dazu vier Handlungsfelder identifiziert, die für eine Aufholjagd entscheidend sind:

- Investitionen in digitale Technologien beschleunigen,

- Mitarbeiter auf die Zukunft vorbereiten,

- Effektives Cross- und Up-Selling ermöglichen und

- Ökosysteme mit externen Partnern aufbauen.

1. Investitionen in digitale Technologien beschleunigen

Keine Bank kann darauf verzichten, mit Technologie ihre Effizienz zu steigern, neue Services anzubieten und deren Qualität zu verbessern. In den kommenden Jahren ergeben sich insbesondere im Kredit-, Zins- und Rohstoffgeschäft die größten Effekte durch Robotic Process Automation, weitere Digitalisierung und Blockchain-Technologie.

2. Mitarbeiter auf die Zukunft vorbereiten

Die Pflege der Kundenbeziehung ist im Kapitalmarktgeschäft von zentraler Bedeutung. Kunden erwarten Schnelligkeit und exzellente Services. Stärker als je zuvor müssen Banken den Kunden in den Mittelpunkt ihres Denkens und Handelns stellen. Der Banker von morgen ist zudem technologieaffin und in der Lage, vorhandene Kundendaten gezielt zu nutzen.

3. Effektives Cross- und Up-Selling ermöglichen

Insbesondere mittelständische Unternehmen schätzen die Nähe zu ihrer Bank. Diesen Heimvorteil können Europas Banken noch besser ausspielen. Für ein effizienteres Cross- und Up-Selling brauchen sie deshalb einen Plan für jeden Kunden sowie passende, mittel- bis langfristig orientierte Vergütungsmodelle.

4. Ökosysteme mit externen Partnern aufbauen

Im Kapitalmarktgeschäft ergeben sich zahlreiche Anknüpfungspunkte für die Zusammenarbeit mit FinTechs und Infrastrukturanbietern. So können Banken sehr effizient ihr Serviceangebot verbessern und erweitern.

Europas Banken müssen umdenken

Wollen Europas Banken ihren derzeitigen Rückstand aufholen, müssten sie umdenken. Bei vielen würden noch immer die Produkte und nicht die Bedürfnisse und Ziele des Kunden im Vordergrund stehen. Die tief greifende Transformation des Kapitalmarktgeschäfts gelte es zügig und konsequent anzugehen. Nur dann können sie der US-Konkurrenz Paroli bieten und von ihren guten Beziehungen gerade im Mittelstand profitieren. Dazu müsse auf Basis der eigenen Stärken das Geschäft neu definiert und entsprechend verändert werden.

Premium Abonnenten des Bank Blogs haben direkten kostenfreien Zugriff auf die Bezugsinformationen zu Studien und Whitepapern.

Noch kein Premium-Leser?

Premium Abonnenten des Bank Blogs haben direkten Zugriff auf alle kostenpflichtigen Inhalte des Bank Blogs (Studienquellen, E-Books etc.) und viele weitere Vorteile.

>>> Hier anmelden <<<

Neu: Tagespass Studien

Sie wollen direkten Zugriff auf einzelne Studien, aber nicht gleich ein Premium-Abonnement abschließen? Dann ist der neue Tagespass Studien genau das richtige für Sie. Mit ihm erhalten Sie für 24 Stunden direkten Zugriff auf sämtliche Studienquellen.

>>> Tagespass Studien kaufen <<<

Ein Service des Bank Blogs

Der Bank Blog prüft für Sie regelmäßig eine Vielzahl von Studien/Whitepapern und stellt die relevanten hier vor. Als besonderer Service wird Ihnen die Suche nach Bezugs- und Downloadmöglichkeiten abgenommen und Sie werden direkt zur Anbieterseite weitergeleitet. Als Premium Abonnent unterstützen Sie diesen Service und die Berichterstattung im Bank Blog.