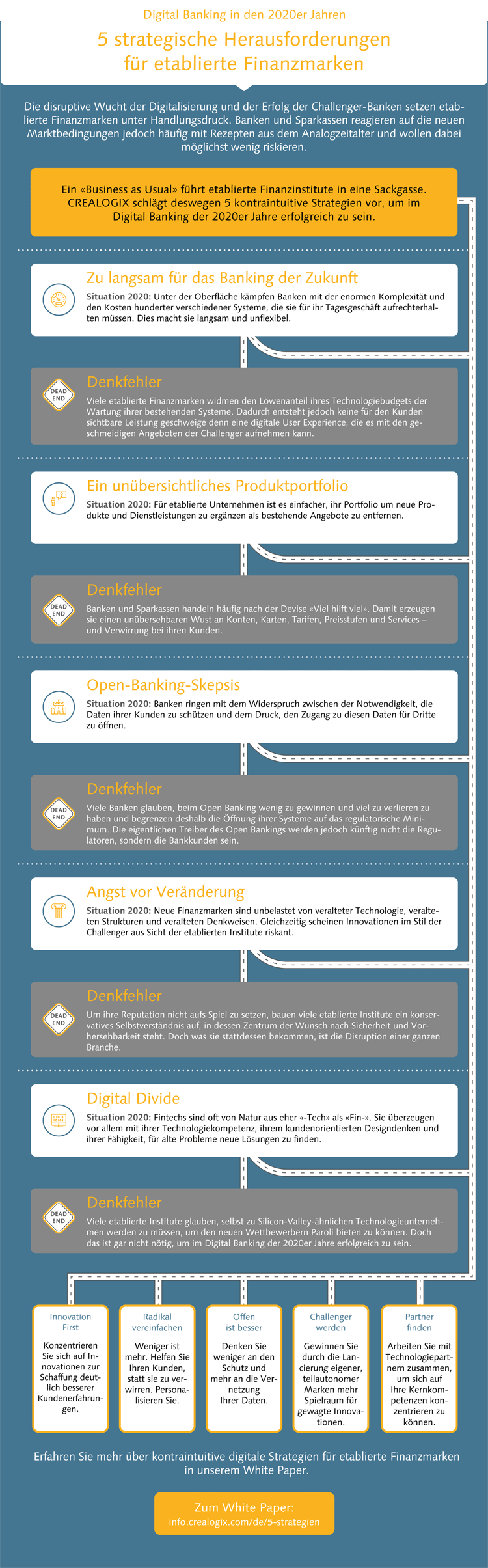

Die bisher gängigen Digitalisierungsrezepte von Banken und Sparkassen führen oft in eine Sackgasse. Eine große Rolle spielen dabei fünf Denkfehler, mit denen sich etablierte Finanzmarken in ihrer digitalen Transformation selbst im Weg stehen.

Was Banken in der Digitalisierung anders machen sollten.

Partner des Bank Blogs

Die disruptive Wucht der Digitalisierung setzt etablierte Finanzmarken unter Handlungsdruck. Für Banken und Sparkassen kommt es dabei im Digital Banking künftig vor allem darauf an, tragfähige Lösungen für die folgenden fünf Problemfelder zu finden:

- Zu langsam für das Banking der Zukunft: Unter der Oberfläche kämpfen Banken mit der enormen Komplexität und den Kosten hunderter verschiedener Systeme, die sie für ihr Tagesgeschäft aufrechterhalten müssen. Diese technologischen Altlasten machen sie langsam und unflexibel.

- Ein unübersichtliches Produktportfolio: Im Laufe der Jahrzehnte ist das Angebot an Finanzprodukten bei etablierten Banken oft zur Unübersichtlichkeit angewachsen.

- Positionierung in der Plattformökonomie: Banken ringen mit dem Widerspruch zwischen der Notwendigkeit, die Daten ihrer Kunden zu schützen und dem Druck, den Zugang zu diesen Daten für Dritte zu öffnen.

- Angst vor Veränderung: Innovationen im Stil der Challenger scheinen aus Sicht der etablierten Institute riskant, während neue Finanzmarken unbelastet von veralteten Technologien, Strukturen und Denkweisen sind.

- Digital Divide: Fintechs verfügen gegenüber Banken und Sparkassen über einen Wettbewerbsvorteil hinsichtlich ihrer Technologiekompetenz, ihres kundenorientierten Designdenkens und ihrer Fähigkeit, für alte Probleme neue Lösungen zu finden.

Die häufigsten Denkfehler bei der Digitalisierung in Banken und Sparkassen

Zwar sind mittlerweile selbst die konservativsten Bankenvertreter der Überzeugung, dass die Finanzindustrie mit einem „Business as usual“ nicht mehr weiterkommt. Die Reaktion der etablierten Institute auf die strategischen Herausforderungen der Digitalisierung ist allerdings oft defensiv, abwartend und risikoscheu. In ihren Digitalisierungsinitiativen tun Banken und Sparkassen das, was ihnen vor dem Hintergrund ihrer über Jahrzehnte gewachsenen Geschäftspraktiken, Arbeitsweisen und Prozesse intuitiv richtig erscheint. In der digitalen Welt begehen sie damit jedoch häufig einen der folgenden Denkfehler:

- Denkfehler 1: Viele etablierte Finanzmarken widmen den Löwenanteil ihres Technologiebudgets der Wartung ihrer bestehenden Systeme. Dadurch entsteht jedoch keine für den Kunden sichtbare Leistung geschweige denn eine digitale User Experience, die es mit den geschmeidigen Angeboten der Challenger aufnehmen kann.

- Denkfehler 2: Banken und Sparkassen handeln häufig nach der Devise „Viel hilft viel“. Damit erzeugen sie nicht nur eine große Auswahl an Konten, Karten, Tarifen, Preisstufen und Services, sondern auch Verwirrung bei ihren Kunden, denn die empfinden eine Vielzahl an Möglichkeiten häufig nicht als Chance, sondern als Belastung.

- Denkfehler 3: Viele etablierte Finanzinstitute haben bis heute nicht verstanden, dass Open Banking nicht nur ein Geben, sondern auch ein Nehmen ist. Sie sehen nur, dass sie Dritten einen Zugriff auf die Daten ihrer Kunden ermöglichen müssen und betrachten es deshalb als rational, die Öffnung ihrer Systeme auf das regulatorische Minimum zu begrenzen. Das vermeintliche Risiko, die eigenen Kundendaten mit potenziellen Mitbewerbern zu teilen, wird dabei jedoch völlig überbewertet im Verhältnis zu dem viel höheren Risiko, die Chancen von Open Banking nicht zu nutzen. Denn die eigentlichen Treiber des Open Bankings werden künftig nicht die Regulatoren, sondern die Bankkunden sein – und die wissen, was sie wollen: ein Banking, das ihrer digitalisierten Lebenswelt entspricht.

- Denkfehler 4: Als Reaktion auf das veränderte Marktumfeld bauen viele etablierte Institute ein konservatives Selbstverständnis auf, um damit eine vorsichtige, langsame und manuelle Geschäftstätigkeit rechtfertigen zu können, in dessen Zentrum der Wunsch nach Sicherheit und Vorhersehbarkeit steht. Doch was diese Institute tatsächlich bekommen, ist weder Sicherheit noch Vorhersehbarkeit, sondern die Disruption einer ganzen Branche.

- Denkfehler 5: Viele etablierte Institute glauben, selbst zu Silicon-Valley-ähnlichen Technologieunternehmen werden zu müssen, um den neuen Wettbewerbern Paroli bieten zu können. Einen Wettlauf auf technologischem Feld werden etablierte Banken jedoch mehrheitlich verlieren, auch wenn sie noch so viele Entwickler einstellen und hoch ambitionierte Projekte aufsetzen.

Infografik: 5 strategische Herausforderungen für etablierte Finanzmarken

Der Digital-Banking-Softwareanbieter und Bank Blog Partner CREALOGIX hat die häufigsten Denkfehler von Banken und Sparkassen im Digital Banking in einer Infografik zusammengefasst und stellt ihnen fünf trivial anmutende, aber kontraintuitive digitale Strategien gegenüber, um im Digital Banking der 2020er Jahre erfolgreich zu sein:

Fünf strategische Herausforderungen für etablierte Finanzmarken.

PDF herunterladen

Das Whitepaper „Digital Banking in den 2020er Jahren“ können Sie hier herunterladen.

Partner des Bank Blogs: Crealogix

Mehr über das Partnerkonzept des Bank Blogs erfahren Sie hier.